You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

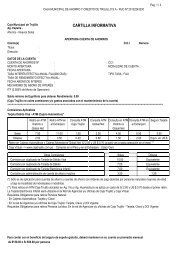

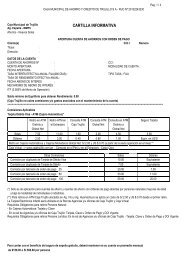

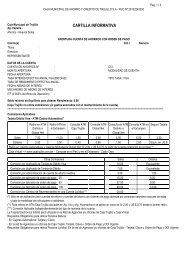

<strong>CUENTA</strong> <strong>MINI</strong> <strong>AHORRO</strong>I. Definicionesa. AhorroEs la cantidad monetaria excedente de las personas e institucionessobre sus gastos y que se reserva para necesidades futuras a través deuna cuenta de ahorros en una institución financiera.b. Tasa Efectiva Anual (T.E.A.)Si se trata de un depósito, la tasa efectiva anual expresa el pago querecibe la persona o empresa que deposita el dinero en la instituciónfinanciera durante el tiempo que permanece en la misma.El tiempo o frecuencia de conversión es de 360 días, por lo que estatasa implica la permanencia del depósito durante este plazo.c. CapitalEs el dinero en efectivo depositado en una Cuenta Mini Ahorro.d. Capitalización de interesesLa capitalización de intereses quiere decir que la institución financieraagrega los intereses que ha generado el dinero que el cliente mantieneen la institución, al saldo que mantiene el cliente al momento de realizareste proceso, aumentando así su capital el mismo que servirá de basepara la siguiente capitalización.e. InterésRenta o ganancia que percibe el prestamista por sus créditos o elahorrista por sus depósitos. Se dice también que el interés es el preciopor el uso del dinero. Se calcula con el porcentaje de la Tasa de Interés.f. Tasa de interésEs un porcentaje que se aplica a la operación de dinero que se estérealizando, que se expresa en un monto de dinero y que se paga a lapersona o empresa que deposita el dinero en la institución financiera; seexpresa en tanto por ciento (%).Versión: 2011.3.11

g. ITFImpuesto a las Transacciones Financieras.Es el impuesto que grava los movimientos de efectivo dentro del sistemafinanciero, así como determinados movimientos de dinero en efectivofuera del citado sistema.La tasa del ITF para 2011 es de 0,05% hasta el 31 de marzo y de0.005% a partir del 1° de abril, dicho impuesto se aplica sobre cadadepósito y cada retiro efectuado desde una cuenta bancaria, salvo queesta se encuentre exonerada.Versión: 2011.3.12

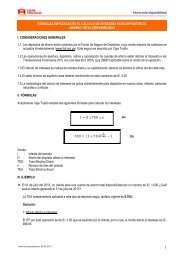

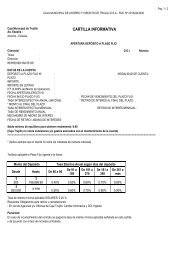

II.Fórmulas empleadas para los cálculos y ejemplos prácticosA continuación se especificará, a través de la aplicación de ejemplos, lasfórmulas que se emplean en las Cuenta Mini Ahorro. Se tiene como ejemplola siguiente información:Si mi hijo de 12 años abre una cuenta Mini Ahorro, la cual paga unaTEA del 2% el día 02/03/2011 y dispone de S/. 1,000.00.¿Cuánto recibirá de intereses al 30/04/2011?Información disponible:Capital Neto = S/. 1,000.00Capitalización= al último día de cada mes.Días (i) del 02/03/2011 al 31/03/2011Transcurrieron 30 días(ii) del 01/04/2011 al 30/04/2011Transcurrieron 30 díasTasa Efectiva Anual = 2.00% *Fecha de apertura = 02/03/2011* Según Tarifario Vigente de Caja Trujillo. La cual se encuentrapublicada en nuestras agencias y oficinas especiales o en nuestrapágina web.Versión: 2011.3.13

1. En este ejemplo se toma en cuenta que el Capital Neto es S/.1,000.00, porque el titular de la cuenta aún es menor de edad, por loque la Caja Trujillo asume el ITF de la apertura y depósitos.2. Para el Cálculo de la tasa de interés aplicable al monto afecto, deuna Cuenta Mini Ahorro:Para las Cuentas Mini Ahorro, la tasa de interés aplicable se encuentracalculada según el Tarifario Vigente de Caja Trujillo, la cual se encuentrapublicada en nuestras agencias y oficinas especiales o en nuestrapágina web.Aplicando…Tasa de interés de la Cuenta Mini Ahorro de S/. 1,000.00 vigente: 2.00%TEA en Moneda Nacional a 360 días.NOTA:Casos en los cuales podría variar la tasa de interés, o el cálculo deintereses:Que el cliente realice depósitos y/o retiros de la Cuenta MiniAhorro:Se aplicará la misma tasa de interés, siendo el capital neto el quevaríe.Que el cliente realice el retiro de más del 20% del capital neto enun solo mes:La Cuenta será cancelada, descontando los ITF exonerados.Caso 3.2.Versión: 2011.3.14

3. Para el Cálculo de intereses generados, de una Cuenta Mini Ahorro:3.1. Sin realizar depósitos ni retiros:Para calcular cuál será el monto que dispongas al 30/04/2011, sesiguen los siguientes pasos:1° Cálculo de los intereses del 02/03/2011 al 31/03/2011:Fórmula Cálculo de intereses (1)Donde:INTC = Interés calculadoTEA= Tasa Efectiva Anual correspondientesegún Tarifario CMACT.Diast = días transcurridos.CAPITALNET = capital neto afecto a intereses.Aplicando…Calculamos los intereses del 02/03/2011 al 31/03/2011:Los intereses del 02/03/2011 al 31/03/2011 es = S/. 1.65.2° Al finalizar el mes de marzo, se realiza la primeracapitalización:Fórmula para Cálculo del NUEVO CAPITAL (2)Versión: 2011.3.15

Donde:NUEVO CAPITAL = Monto afecto a la tasa deinterés más intereses ganados.CAPITALNET = Capital neto afecto a la tasa de interésINTC = Interés Calculado.Aplicando…→ El Nuevo Capital al 31/03/2011 es = S/. 1,001.65.3° Se realiza el cálculo de los intereses hasta la fechaestablecida, aplicando la fórmula (1):Aplicando…Calculamos los intereses del 01/04/2011 al 30/04/2011:Los intereses del 01/04/2011 al 30/04/2011 es = S/. 1.65.4° Al finalizar el mes de abril, se realiza la segundacapitalización:Aplicando…El Nuevo Capital después de la segunda capitalización es= S/. 1,003.30.Versión: 2011.3.16

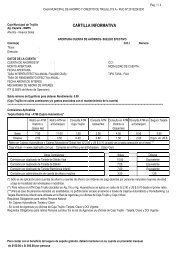

3.2. Caso: Retiro mayor al 20% del saldo de la Cuenta:Continuando con el caso anterior, si se retirase el monto de S/.300.00 el día 01/05/2011, ¿cuál sería el procedimiento?Información disponible:Capital Neto al 01/05/2011 = S/. 1,003.301° Se realiza el retiro bruto de S/. 300.00 (sin ITF)2° Como el cliente realizó un retiro mayor al 20% de su saldodisponible, se procederá a la Cancelación de la cuenta:La cancelación de la cuenta significa que el cliente no podráhacer más depósitos ni retiros parciales de la cuenta, sino quetendrá su saldo disponible (menos los ITF de los cuales fueexonerado) para retirarlo cuando se presente a la Caja Trujillo.Donde:MNT= Monto neto el cual recibirá el cliente.SALDODISP = Saldo disponible del clienteITFEX = Sumatoria de los pagos del ITF de loscuales fue exonerado el clienteAplicando…Al cliente se le carga el ITF del depósito (S/. 0.50) y el retirode su saldo disponible final (S/. 0.00): (ITF de los S/. 300.00ya fueron cargados.)El monto neto a recibir por el cliente es = S/. 702.80.Versión: 2011.3.17

Esta información se proporciona de acuerdo a lo estipuladoen la Ley Nº 28587 y el Reglamento de Transparencia deInformación y Disposiciones Aplicables a la contratación conusuarios del Sistema Financiero, aprobado medianteResolución SBS Nº 1765-2005.Versión: 2011.3.18