LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

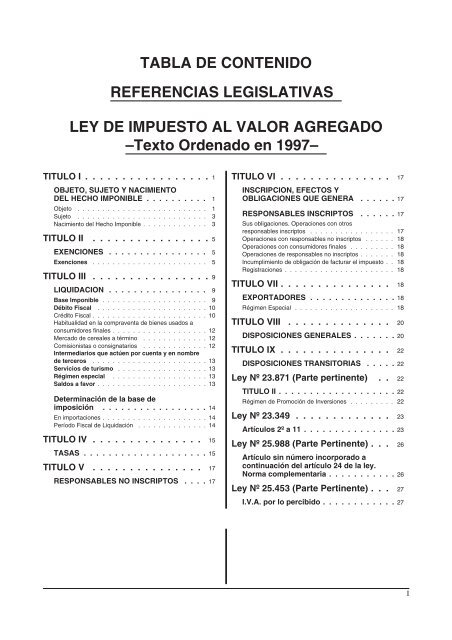

TABLA <strong>DE</strong> CONTENIDO<br />

REFERENCIAS LEGISLATIVAS1<br />

<strong>LEY</strong> <strong>DE</strong> <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong><br />

–Texto Ordenado en 1997–1<br />

TITULO I . . . . . . . . . . . . . . . . . 1<br />

OBJETO, SUJETO Y NACIMIENTO<br />

<strong>DE</strong>L HECHO IMPONIBLE . . . . . . . . . . 1<br />

Objeto . . . . . . . . . . . . . . . . . . . . . . . . . . 1<br />

Sujeto . . . . . . . . . . . . . . . . . . . . . . . . . . 3<br />

Nacimiento del Hecho Imponible . . . . . . . . . . . . . 3<br />

TITULO II . . . . . . . . . . . . . . . . 5<br />

EXENCIONES . . . . . . . . . . . . . . . . 5<br />

Exenciones . . . . . . . . . . . . . . . . . . . . . . . 5<br />

TITULO III . . . . . . . . . . . . . . . . 9<br />

LIQUIDACION . . . . . . . . . . . . . . . . 9<br />

Base Imponible . . . . . . . . . . . . . . . . . . . . . 9<br />

Débito Fiscal . . . . . . . . . . . . . . . . . . . . . . 10<br />

Crédito Fiscal . . . . . . . . . . . . . . . . . . . . . . . 10<br />

Habitualidad en la <strong>com</strong>praventa de bienes usados a<br />

consumidores finales . . . . . . . . . . . . . . . . . . . 12<br />

Mercado de cereales a término . . . . . . . . . . . . . 12<br />

Comisionistas o consignat<strong>ar</strong>ios . . . . . . . . . . . . . 12<br />

Intermedi<strong>ar</strong>ios que actúen por cuenta y en nombre<br />

de terceros . . . . . . . . . . . . . . . . . . . . . . . 13<br />

Servicios de turismo . . . . . . . . . . . . . . . . . . 13<br />

Régimen especial . . . . . . . . . . . . . . . . . . . 13<br />

Saldos a favor . . . . . . . . . . . . . . . . . . . . . . 13<br />

Determinación de la base de<br />

imposición . . . . . . . . . . . . . . . . . 14<br />

En importaciones . . . . . . . . . . . . . . . . . . . . . 14<br />

Período Fiscal de Liquidación . . . . . . . . . . . . . . 14<br />

TITULO IV . . . . . . . . . . . . . . . 15<br />

TASAS . . . . . . . . . . . . . . . . . . . . 15<br />

TITULO V . . . . . . . . . . . . . . . 17<br />

RESPONSABLES NO INSCRIPTOS . . . . 17<br />

TITULO VI . . . . . . . . . . . . . . . 17<br />

INSCRIPCION, EFECTOS Y<br />

OBLIGACIONES QUE GENERA . . . . . . 17<br />

RESPONSABLES INSCRIPTOS . . . . . . 17<br />

Sus obligaciones. Operaciones con otros<br />

responsables inscriptos . . . . . . . . . . . . . . . . . 17<br />

Operaciones con responsables no inscriptos . . . . . . 18<br />

Operaciones con consumidores finales . . . . . . . . . 18<br />

Operaciones de responsables no inscriptos . . . . . . . 18<br />

Incumplimiento de obligación de factur<strong>ar</strong> el impuesto . . 18<br />

Registraciones . . . . . . . . . . . . . . . . . . . . . . 18<br />

TITULO VII . . . . . . . . . . . . . . . 18<br />

EXPORTADORES . . . . . . . . . . . . . . 18<br />

Régimen Especial . . . . . . . . . . . . . . . . . . . . 18<br />

TITULO VIII . . . . . . . . . . . . . . 20<br />

DISPOSICIONES GENER<strong>AL</strong>ES . . . . . . . 20<br />

TITULO IX . . . . . . . . . . . . . . . 22<br />

DISPOSICIONES TRANSITORIAS . . . . . 22<br />

Ley Nº 23.871 (P<strong>ar</strong>te pertinente) . . 22<br />

TITULO II . . . . . . . . . . . . . . . . . . . 22<br />

Régimen de Promoción de Inversiones . . . . . . . . . 22<br />

Ley Nº 23.349 . . . . . . . . . . . . . 23<br />

Artículos 2º a 11 . . . . . . . . . . . . . . . 23<br />

Ley Nº 25.988 (P<strong>ar</strong>te Pertinente) . . . 26<br />

Artículo sin número incorporado a<br />

continuación del <strong>ar</strong>tículo 24 de la ley.<br />

Norma <strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . 26<br />

Ley Nº 25.453 (P<strong>ar</strong>te Pertinente) . . . 27<br />

I.V.A. por lo percibido . . . . . . . . . . . . 27<br />

I

<strong>DE</strong>CRETO REGLAMENTARIO <strong>DE</strong>L <strong>IMPUESTO</strong> <strong>AL</strong><br />

V<strong>AL</strong>OR <strong>AGREGADO</strong>29<br />

Decreto Nº 692/98 . . . . . . . . . . . 29<br />

. . . . . . . . . . . . . . . . . . . . . . . . 29<br />

I – OBJETO, SUJETO Y NACIMIENTO<br />

<strong>DE</strong>L HECHO IMPONIBLE . . . . . . . . . . 29<br />

Ámbito de aplicación . . . . . . . . . . . . . . . . . . . 29<br />

OBJETO . . . . . . . . . . . . . . . . . . . . . . . . . 29<br />

Cosas muebles de procedencia extranjera . . . . . . . 29<br />

Prestaciones realizadas en el país y utilizadas en el<br />

exterior . . . . . . . . . . . . . . . . . . . . . . . . . . 30<br />

Prestaciones realizadas en el exterior y utilizadas en<br />

el país . . . . . . . . . . . . . . . . . . . . . . . . . . 30<br />

Importación definitiva . . . . . . . . . . . . . . . . . . . 30<br />

Bienes susceptibles de tener individualidad propia . . . 30<br />

Obras efectuadas sobre inmueble propio . . . . . . . . 30<br />

Soporte material . . . . . . . . . . . . . . . . . . . . . 30<br />

Servicio de alumbrado público . . . . . . . . . . . . . . 30<br />

Prestaciones. Operaciones <strong>com</strong>prendidas . . . . . . . . 30<br />

Instrumentos y/o contratos derivados . . . . . . . . . . 31<br />

Intereses originados en operaciones exentas o no<br />

gravadas . . . . . . . . . . . . . . . . . . . . . . . . . 31<br />

Locación de cajas de seguridad . . . . . . . . . . . . . 31<br />

Fondos <strong>com</strong>unes de inversión. Sociedades<br />

Administrativas . . . . . . . . . . . . . . . . . . . . . . 31<br />

Acciones, títulos públicos y demás títulos valores . . . . 31<br />

Operaciones de seguro . . . . . . . . . . . . . . . . . 31<br />

SUJETO . . . . . . . . . . . . . . . . . . . . . . . . . 32<br />

Herederos y legat<strong>ar</strong>ios . . . . . . . . . . . . . . . . . . 32<br />

Responsables por prestaciones de servicios y<br />

locaciones . . . . . . . . . . . . . . . . . . . . . . . . 32<br />

Agrupamientos no societ<strong>ar</strong>ios . . . . . . . . . . . . . . 32<br />

Endoso o cesión de documentos . . . . . . . . . . . . . 32<br />

NACIMIENTO <strong>DE</strong>L HECHO IMPONIBLE . . . . . . . . 33<br />

Canje de producto prim<strong>ar</strong>ios . . . . . . . . . . . . . . . 33<br />

Provisión de energía eléctrica, agua o gas, regulada<br />

por medidor . . . . . . . . . . . . . . . . . . . . . . . 33<br />

Contratos a ensayo o prueba . . . . . . . . . . . . . . 33<br />

Endoso o cesión de documentos . . . . . . . . . . . . . 33<br />

Servicios continuos . . . . . . . . . . . . . . . . . . . . 33<br />

Prestaciones realizadas en el exterior y utilizadas en<br />

el país . . . . . . . . . . . . . . . . . . . . . . . . . . 33<br />

Intereses que se convengan y facturen discriminados<br />

del precio de venta . . . . . . . . . . . . . . . . . . . . 34<br />

Importe debitado en la cuenta del prestat<strong>ar</strong>io . . . . . . 34<br />

Intereses res<strong>ar</strong>citorios y/o punitorios . . . . . . . . . . . 34<br />

Servicios de emb<strong>ar</strong>que . . . . . . . . . . . . . . . . . . 34<br />

Señas o anticipos que congelan precio . . . . . . . . . 34<br />

Consorcios . . . . . . . . . . . . . . . . . . . . . . . . 34<br />

II – EXENCIONES . . . . . . . . . . . . . . 34<br />

Billetes de banco . . . . . . . . . . . . . . . . . . . . . 34<br />

Oro amonedado o en b<strong>ar</strong>ras . . . . . . . . . . . . . . . 35<br />

Títulos valores, acciones, divisas y moneda extranjera . 35<br />

Venta a consumidores finales. Leche fluida o en polvo.<br />

Reventa de especialidades medicinales. Definiciones . . 35<br />

Prestaciones realizadas en el exterior y utilizadas en<br />

el país. Exenciones . . . . . . . . . . . . . . . . . . . . 35<br />

Prestaciones sanit<strong>ar</strong>ias, médicas y p<strong>ar</strong>amédicas . . . . 35<br />

Cajas de valores. Entidades regidas por la Ley Nº<br />

21.526 que actúen <strong>com</strong>o operadores del mercado de<br />

capitales . . . . . . . . . . . . . . . . . . . . . . . . . 36<br />

Espectáculos de c<strong>ar</strong>ácter deportivo amateur . . . . . . 36<br />

Servicio de transporte . . . . . . . . . . . . . . . . . . 36<br />

Colocaciones y prestaciones financieras . . . . . . . . 37<br />

Intereses de prestamos p<strong>ar</strong>a la vivienda . . . . . . . . 38<br />

Operaciones de pase . . . . . . . . . . . . . . . . . . 38<br />

Interés de préstamos a provincias o municipios . . . . . 38<br />

Locación de inmuebles . . . . . . . . . . . . . . . . . 38<br />

Otorgamiento de concesiones . . . . . . . . . . . . . . 38<br />

Servicios de sepelio . . . . . . . . . . . . . . . . . . . 38<br />

Establecimientos geriátricos . . . . . . . . . . . . . . . 39<br />

Cobertura médica. Cajas de previsión . . . . . . . . . . 39<br />

Exportación . . . . . . . . . . . . . . . . . . . . . . . 39<br />

Destinación suspensiva de exportación tempor<strong>ar</strong>ia.<br />

Reimportación . . . . . . . . . . . . . . . . . . . . . . 39<br />

Exenciones en razón de un destino determinado . . . . 39<br />

III – LIQUIDACION . . . . . . . . . . . . . . 39<br />

BASE IMPONIBLE<br />

Conceptos que no integran el precio neto gravado . . . 39<br />

Obras sobre inmueble . . . . . . . . . . . . . . . . . . 40<br />

Precio neto. Definición. Alcance . . . . . . . . . . . . . 40<br />

Transferencia de inmuebles no alcanzadas por el<br />

impuessto que incluyen el valor de bienes gravados . . 40<br />

Endoso o cesión de documentos . . . . . . . . . . . . 40<br />

Operaciones en moneda extranjera . . . . . . . . . . . 40<br />

DÉBITO FISC<strong>AL</strong> . . . . . . . . . . . . . . . . . . . . . 40<br />

Devoluciones. Rescisiones. Descuentos . . . . . . . . 40<br />

CRÉDITO FISC<strong>AL</strong> . . . . . . . . . . . . . . . . . . . . 40<br />

Restricciones p<strong>ar</strong>a su cómputo. Casos en que no<br />

opera la limitación . . . . . . . . . . . . . . . . . . . . 40<br />

Prorrateo . . . . . . . . . . . . . . . . . . . . . . . . . 41<br />

Actividades especiales. Montos de operaciones no<br />

coincidentes con la base imponible. Cálculo del<br />

prorrateo . . . . . . . . . . . . . . . . . . . . . . . . . 41<br />

Inaplicabilidad del prorrateo . . . . . . . . . . . . . . . 41<br />

Documentación del crédito . . . . . . . . . . . . . . . 41<br />

Locat<strong>ar</strong>ios de inmuebles. Cómputo del crédito fiscal . . 41<br />

Planes de reintegro de asistencia médica. Cómputo<br />

del crédito fiscal . . . . . . . . . . . . . . . . . . . . . 41<br />

Donaciones y entregas a título gratuito. Reintegro . . . 41<br />

COMPRA <strong>DE</strong> BIENES USADOS A CONSUMIDORES<br />

FIN<strong>AL</strong>ES . . . . . . . . . . . . . . . . . . . . . . . . 41<br />

COMISIONISTAS O CONSIGNATARIOS . . . . . . . . 41<br />

SERVICIOS <strong>DE</strong> TURISMO . . . . . . . . . . . . . . . 42<br />

REGIMEN ESPECI<strong>AL</strong> . . . . . . . . . . . . . . . . . . 42<br />

S<strong>AL</strong>DOS A FAVOR . . . . . . . . . . . . . . . . . . . 42<br />

OPERACIONES <strong>DE</strong> IMPORTACIÓN. BASE<br />

IMPONIBLE . . . . . . . . . . . . . . . . . . . . . . . 42<br />

Determinación . . . . . . . . . . . . . . . . . . . . . . 42<br />

Facultades de la Dirección General de Aduanas . . . . 42<br />

Prorrateo de la base imponible . . . . . . . . . . . . . 43<br />

PRESTACIONES RE<strong>AL</strong>IZADAS EN EL EXTERIOR Y<br />

UTILIZADAS EN EL PAÍS<br />

Período de liquidación y pago . . . . . . . . . . . . . . 43<br />

IV – TASAS . . . . . . . . . . . . . . . . . 43<br />

V – RESPONSABLES NO INSCRIPTOS . . 44<br />

Actividades diferenciadas . . . . . . . . . . . . . . . . 44<br />

II

Productores prim<strong>ar</strong>ios. Iniciación de actividades . . . . . 44<br />

VI – INSCRIPCIÓN, EFECTOS Y<br />

OBLIGACIONES QUE GENERA . . . . . . 44<br />

INSCRIPCIÓN . . . . . . . . . . . . . . . . . . . . . . 44<br />

Categorización de responsables . . . . . . . . . . . . . 44<br />

Importadores . . . . . . . . . . . . . . . . . . . . . . . 44<br />

RESPONSABLES INSCRIPTOS. SUS<br />

OBLIGACIONES . . . . . . . . . . . . . . . . . . . . . 44<br />

Operaciones con consumidores finales y con sujetos<br />

exentos o no alcanzados . . . . . . . . . . . . . . . . . 44<br />

Autorización a discrimin<strong>ar</strong> el impuesto en casos en<br />

que no debería hacerse. Condiciones . . . . . . . . . . 44<br />

Presunciones . . . . . . . . . . . . . . . . . . . . . . . 44<br />

VII- EXPORTADORES. REGIMEN<br />

ESPECI<strong>AL</strong> . . . . . . . . . . . . . . . . . . 45<br />

Exportador . . . . . . . . . . . . . . . . . . . . . . . . 45<br />

Compensación . . . . . . . . . . . . . . . . . . . . . . 45<br />

Exportadores benefici<strong>ar</strong>ios de regímenes que otorgan<br />

la liberación del impuesto en el mercado interno . . . . 45<br />

Transporte internacional . . . . . . . . . . . . . . . . . 45<br />

Prestaciones realizadas en el país y utilizadas en el<br />

exterior . . . . . . . . . . . . . . . . . . . . . . . . . . 45<br />

VIII- CONSORCIOS O<br />

COOPERATIVAS <strong>DE</strong> EXPORTACION . . . 46<br />

COMPAÑÍAS <strong>DE</strong> COMERCI<strong>AL</strong>IZACIÓN<br />

INTERNACION<strong>AL</strong> . . . . . . . . . . . . . . . . . . . . 46<br />

Bienes destinados a exportación. Plazos y requisitos . . 46<br />

Inscripción . . . . . . . . . . . . . . . . . . . . . . . . 46<br />

Proveedores de sujetos acogidos al régimen . . . . . . 46<br />

Operaciones con sujetos acogidos al régimen. Saldos<br />

a favor . . . . . . . . . . . . . . . . . . . . . . . . . . 46<br />

Certificados . . . . . . . . . . . . . . . . . . . . . . . 46<br />

Requisitos identificatorios de los certificados . . . . . . 46<br />

Registro de certificados . . . . . . . . . . . . . . . . . 46<br />

Consecuencias por el incumplimiento de los plazos . . . 46<br />

Transgresiones al régimen . . . . . . . . . . . . . . . 46<br />

Normas <strong>com</strong>plement<strong>ar</strong>ias . . . . . . . . . . . . . . . . 46<br />

IX – OTRAS DISPOSICIONES . . . . . . . 47<br />

Medios de <strong>com</strong>unicación. Actividades específicas . . . 47<br />

Editoriales. Pagos a cuenta . . . . . . . . . . . . . . . 47<br />

Emisoras de radiodifusión y servicios<br />

<strong>com</strong>plement<strong>ar</strong>ios. Pago a cuenta . . . . . . . . . . . . 47<br />

X-DISPOSICIONES TRANSITORIAS . . . . 47<br />

TRABAJOS SOBRE INMUEBLE AJENO<br />

ORIGINADOS EN CONTRATACIONES<br />

ANTERIORES <strong>AL</strong> 1º <strong>DE</strong> ENERO <strong>DE</strong> 1974 . . . . . . . 47<br />

Liquidación del impuesto . . . . . . . . . . . . . . . . 47<br />

FECHA <strong>DE</strong> CONTRATACIÓN . . . . . . . . . . . . . . 48<br />

TRABAJOS SOBRE INMUEBLE AJENO ORIGINADO<br />

EN CONTRATACIONES <strong>DE</strong>L AÑO 1974 . . . . . . . . 48<br />

VENTAS <strong>DE</strong> INMUEBLES ORIGINADAS EN<br />

CONTRATACIONES ANTERIORES <strong>AL</strong> 1º <strong>DE</strong> ENERO<br />

<strong>DE</strong> 1974 . . . . . . . . . . . . . . . . . . . . . . . . . 48<br />

FECHA CIERTA . . . . . . . . . . . . . . . . . . . . . 48<br />

CAMBIO <strong>DE</strong> RÉGIMEN . . . . . . . . . . . . . . . . . 48<br />

OPERACIONES CON PRECIO A FIJAR Y <strong>DE</strong> CANJE . 48<br />

ANTICIPOS QUE CONGELAN PRECIO . . . . . . . . 48<br />

Recibos con anterioridad al 31/10/90 . . . . . . . . . . 48<br />

NORMAS COMPLEMENTARIAS49<br />

Inscripción y Categorización de<br />

Responsables. Liquidación e Ingreso<br />

del Impuesto . . . . . . . . . . . . . 49<br />

Inscripción. Inicio de Actividades.<br />

Cancelación de Inscripción.<br />

Requisitos, plazos y condiciones. . . . . . 49<br />

Resolución General Nº 3655 (D.G.I.) . . . . . . . . . . 49<br />

Responsables no inscriptos. Cambio<br />

de condición. Acl<strong>ar</strong>ación . . . . . . . . . . 51<br />

Nota Externa Nº 4/2004 (A.F.I.P.) . . . . . . . . . . . . 51<br />

Responsables no inscriptos.<br />

Exteriorización y acreditación . . . . . . . 51<br />

Resolución General Nº 211 (A.F.I.P.) . . . . . . . . . . 51<br />

Resolución General Nº 211. Normas<br />

<strong>com</strong>plement<strong>ar</strong>ias y modificatorias. . . . . 52<br />

Resolución General Nº 241 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . . 52<br />

Ley Nº 25.063. Responsables<br />

incorporados al tributo . . . . . . . . . . . 52<br />

Resolución General Nº 320 (A.F.I.P.) . . . . . . . . . . 52<br />

Determinación e ingreso del<br />

gravamen . . . . . . . . . . . . . . . . . . 53<br />

Resolución General Nº 715 (AF.I.P.) . . . . . . . . . . 53<br />

Venta de bienes gravados en remates<br />

o subastas judiciales o<br />

extrajudiciales. Norma acl<strong>ar</strong>atoria. . . . . 56<br />

Nota Externa Nº 1/2007 (A.F.I.P.) . . . . . . . . . . . . 56<br />

Gravamen a los servicios de<br />

radiodifusión. Cómputo <strong>com</strong>o pago a<br />

cuenta. Norma acl<strong>ar</strong>atoria . . . . . . . . . 56<br />

Nota Externa Nº 4/2002 (A.F.I.P.) . . . . . . . . . . . . 56<br />

Sistema aplicativo “I.V.A. – Versión<br />

5.2" . . . . . . . . . . . . . . . . . . . . . . 56<br />

Resolución General Nº 2210 (AF.I.P.) . . . . . . . . . 56<br />

Resolución General Nº 715. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . . 57<br />

Resolución General Nº 826 (AF.I.P.) . . . . . . . . . . 57<br />

Sistema “IVA – Versión 3.0".<br />

Regímenes de retención y/o<br />

percepción de t<strong>ar</strong>jetas de crédito.<br />

Emisión de constancia mensual . . . . . . 58<br />

III

Resolución General Nº 796 (A.F.I.P.) . . . . . . . . . . 58<br />

Cooperativas de trabajo inscriptas en<br />

el Registro Nacional de Efectores de<br />

Des<strong>ar</strong>rollo Local y Economía Social.<br />

Decl<strong>ar</strong>ación jurada . . . . . . . . . . . . . 58<br />

Resolución General Nº 1968 (AF.I.P.) . . . . . . . . . . 58<br />

Decl<strong>ar</strong>aciones Juradas. Vencimientos<br />

año 2008 . . . . . . . . . . . . . . . . . . . 59<br />

Resolución General Nº 2373<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . . 59<br />

Decl<strong>ar</strong>ación Jurada. Información del<br />

Débito Fiscal a sujetos no<br />

categorizados y monotributistas . . . . . 59<br />

Nota Externa Nº 1/99 (A.F.I.P.) . . . . . . . . . . . . . 59<br />

Construcciones de inmuebles<br />

destinados a vivienda. Intereses y<br />

<strong>com</strong>isiones de préstamo personales a<br />

consumidores finales y transporte<br />

terrestre de pasajeros de corta, media<br />

y l<strong>ar</strong>ga distancia . . . . . . . . . . . . . . . 60<br />

Decreto Nº 324/96 . . . . . . . . . . . . . . . . . . . . 60<br />

Decreto Nº 324/96. Normas de<br />

aplicación . . . . . . . . . . . . . . . . . . 60<br />

Decreto Nº 1230/96 . . . . . . . . . . . . . . . . . . . 60<br />

Obras sobre inmueble propio. Señas<br />

o anticipos que congelan precio . . . . . . 61<br />

Resolución General Nº 707 (A.F.I.P.) . . . . . . . . . . 61<br />

Actividad Agropecu<strong>ar</strong>ia . . . . . . . 62<br />

Reducción de alícuota . . . . . . . . . . . 62<br />

Decreto Nº 499/98 ; . . . . . . . . . . . . . . . . . . . 62<br />

Despojos <strong>com</strong>estibles de animales<br />

bovinos. Enumeración . . . . . . . . . . . 62<br />

Resolución General Nº 159 (A.F.I.P.) . . . . . . . . . . 62<br />

Reducción de alícuota. Fertilizantes<br />

químicos p<strong>ar</strong>a uso agrícola. Alcance.<br />

Registración . . . . . . . . . . . . . . . . . 63<br />

Resolución Nº 12/2005 (S.A.G.P.yA.) . . . . . . . . . . 63<br />

Fertilizantes químicos p<strong>ar</strong>a uso<br />

agrícola. Acreditación, devolución o<br />

transferencia de los saldos a favor.<br />

Intercambio de información . . . . . . . . 77<br />

Resolución Conjunta Nros 2006 y 69/2006 (A.F.I.P. y<br />

S.A.G.P.yA.) . . . . . . . . . . . . . . . . . . . . . . . 77<br />

Fertilizantes químicos p<strong>ar</strong>a uso<br />

agrícola. Solicitudes de acreditación,<br />

devolución o transferencia del saldo a<br />

favor . . . . . . . . . . . . . . . . . . . . . 78<br />

Resolución General Nº 2125 (A.F.I.P.) . . . . . . . . . . 78<br />

Nota Externa Nº 6/2007 (A.F.I.P.) . . . . . . . . . . . . 83<br />

Exención a la explotación de<br />

congresos, ferias y exposiciones y la<br />

locación de espacios en los mismos<br />

por residentes ext<strong>ar</strong>anjeros . . . . . . . . 83<br />

Resolución General Conjunta Nros 2223 y 223/2007<br />

(A.F.I.P. y S.T.) . . . . . . . . . . . . . . . . . . . . . 83<br />

Exención a la explotación de<br />

congresos, etc. y la locación de<br />

espacios en los mismos por<br />

residentes ext<strong>ar</strong>anjeros. Listado de<br />

países que cumplen con la<br />

reciprocidad . . . . . . . . . . . . . . . . . 84<br />

Resolución Nº 1.050/2007 (S.T.) . . . . . . . . . . . . 84<br />

Liquidación mensual y pago anual.<br />

Requisitos, plazos y condiciones . . . . . 84<br />

Resolución General Nº 1745 (A.F.I.P.) . . . . . . . . . 84<br />

Malla antigranizo. Exención. Saldo a<br />

favor. Solicitud de acreditación,<br />

devolución o transferencia . . . . . . . . . 87<br />

Resolución General Nº 1680 (A.F.I.P.) . . . . . . . . . 87<br />

Malla antigranizo. Resolución General<br />

Nº 1680. Norma <strong>com</strong>plement<strong>ar</strong>ia . . . . . . 87<br />

Resolución General Nº 1725 (A.F.I.P.) . . . . . . . . . 87<br />

Malla antigranizo. Nueva versión del<br />

programa aplicativo . . . . . . . . . . . . . 88<br />

Resolución General Nº 1757 (A.F.I.P.) . . . . . . . . . 88<br />

Actividad Financiera . . . . . . . . . 89<br />

Entidades financieras. Condición de<br />

los sujetos a quienes presten<br />

servicios. Su acreditación. . . . . . . . . . 89<br />

Resolución General Nº 3539 (D.G.I.) . . . . . . . . . . 89<br />

Entidades financieras. Régimen de<br />

información . . . . . . . . . . . . . . . . . 90<br />

Resolución General Nº 693 (A.F.I.P.) . . . . . . . . . . 90<br />

Intereses de préstamos p<strong>ar</strong>a la<br />

<strong>com</strong>pra, construcción o mejora de la<br />

vivienda. Exención . . . . . . . . . . . . . 91<br />

Resolución General Nº 680 (A.F.I.P.) . . . . . . . . . . 91<br />

Regímenes Especiales de Ingreso . 94<br />

Régimen de retenciones. Operaciones<br />

que generen Crédito Fiscal. . . . . . . . . 94<br />

Resolución General Nº 18 (A.F.I.P.) . . . . . . . . . . . 94<br />

Resolución General Nº 18. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 106<br />

Resolución General Nº 726 (A.F.I.P.) (P<strong>ar</strong>te<br />

Pertinente) . . . . . . . . . . . . . . . . . . . . . . 106<br />

Venta de búfalos. Alícuota aplicable.<br />

Norma acl<strong>ar</strong>atoria. . . . . . . . . . . . . . 83<br />

IV

Resolución General Nº 18.<br />

Organismos y jurisdicciones de la<br />

Administración Nacional, Provincial y<br />

del Gobierno de la Ciudad de Buenos<br />

Aires . . . . . . . . . . . . . . . . . . . . 107<br />

Resolución General Nº 951 (A.F.I.P.) . . . . . . . . . 107<br />

Resolución General Nº 18.<br />

Intermedi<strong>ar</strong>ios en prestaciones de<br />

servicios a nombre propio por cuenta<br />

de terceros . . . . . . . . . . . . . . . . 108<br />

Resolución General Nº 566 (A.F.I.P.) . . . . . . . . . 108<br />

Resolución General Nº 18. Nómina de<br />

exportadores. . . . . . . . . . . . . . . . 109<br />

Resolución General Nº 39 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 109<br />

Operaciones realizadas con<br />

responsables no categorizados.<br />

Tasas de retención aplicables . . . . . . 111<br />

Nota Externa Nº 2/98 (A.F.I.P.) . . . . . . . . . . . . 111<br />

Empresas proveedoras de gas,<br />

electricidad o prestat<strong>ar</strong>ias de<br />

servicios de tele<strong>com</strong>unicaciones.<br />

Régimen de retención. . . . . . . . . . . 111<br />

Resolución General Nº 3130 ; (D.G.I.) . . . . . . . . . 111<br />

Sistemas de t<strong>ar</strong>jetas de crédito y/o<br />

<strong>com</strong>pra. Comerciantes y prestadores<br />

de servicios adheridos. Régimen de<br />

retención . . . . . . . . . . . . . . . . . . 113<br />

Resolución General Nº 140 (A.F.I.P.) . . . . . . . . . 113<br />

Operaciones de <strong>com</strong>praventa de lana<br />

sucia. Régimen de retención . . . . . . . 114<br />

Resolución General Nº 1774 (A.F.I.P.) . . . . . . . . . 114<br />

Operadores de caña de azúc<strong>ar</strong>.<br />

Régimen de retención. . . . . . . . . . . 116<br />

Resolución General Nº 2393 (A.F.I.P.) . . . . . . . . . 116<br />

Operadores de algodón en bruto y<br />

fibra de algodón. Régimen de<br />

retención . . . . . . . . . . . . . . . . . . 119<br />

Resolución General Nº 2394 (A.F.I.P.) . . . . . . . . . 119<br />

Comercialización de granos no<br />

destinados a la siembra y legumbres<br />

secas. Régimen de retención . . . . . . 123<br />

Resolución General Nº 2300 (A.F.I.P.) . . . . . . . . . 123<br />

Operaciones Prim<strong>ar</strong>ias de Granos.<br />

Liquidación al Productor. Base<br />

Imponible . . . . . . . . . . . . . . . . . 146<br />

Circul<strong>ar</strong> Nº 1278 (D.G.I.) . . . . . . . . . . . . . . . . 146<br />

Operaciones de <strong>com</strong>praventa,<br />

matanza y faenamiento de ganado<br />

bovino. Régimen Aplicable . . . . . . . . 147<br />

Resolución General Nº 4059 ; (D.G.I.) . . . . . . . . . 147<br />

Resolución General Nº 4059. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 153<br />

Resolución General Nº 4111 (D.G.I.);<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 153<br />

Resolución General N 4059. Régimen<br />

de pago a cuenta. Comprobante de<br />

pago . . . . . . . . . . . . . . . . . . . . 153<br />

Resolución General Nº 169 (A.F.I.P.) . . . . . . . . . 153<br />

Operaciones de <strong>com</strong>praventa de<br />

animales de la especie equina con<br />

destino a faena. Régimen de retención . 153<br />

Resolución General Nº 1686 (A.F.I.P.) . . . . . . . . 153<br />

Operaciones de <strong>com</strong>praventa de miel<br />

a granel. Régimen de retención . . . . . 156<br />

Resolución General Nº 1363 (A.F.I.P.) . . . . . . . . 156<br />

Comercialización de leche fluida sin<br />

proces<strong>ar</strong> de ganado bovino. Régimen<br />

de retención . . . . . . . . . . . . . . . . 158<br />

Resolución General Nº 1428 (A.F.I.P.) . . . . . . . . 158<br />

Operaciones de <strong>com</strong>praventa,<br />

matanza y faenamiento de ganado<br />

porcino. Régimen de pago a cuenta y<br />

retención. . . . . . . . . . . . . . . . . . 161<br />

Resolución General Nº 4131 (D.G.I.) . . . . . . . . . 161<br />

Servicio Nacional de Sanidad<br />

Animal/Dirección General Impositiva . . 166<br />

Resolución Conjunta Nros 3/92 y 2/92 (S.N.S.A. y<br />

D.G.I.) . . . . . . . . . . . . . . . . . . . . . . . . . 166<br />

Honor<strong>ar</strong>ios Profesionales. Régimen<br />

de retención. Requisitos, plazos y<br />

condiciones. . . . . . . . . . . . . . . . . 167<br />

Resolución General Nº 1105 (A.F.I.P.) . . . . . . . . 167<br />

Operaciones canceladas mediante la<br />

emisión de documentos. Emisión del<br />

certificado de retención. Ingreso e<br />

información de los importes retenidos . 169<br />

Resolución General Nº 2426 (A.F.I.P.) . . . . . . . . 169<br />

Régimen de Percepción. . . . . . . . . . 171<br />

Resolución General Nº 2408 (A.F.I.P.) . . . . . . . . 171<br />

Régimen de percepción. Sujetos no<br />

categorizados . . . . . . . . . . . . . . . 173<br />

Resolución General Nº 2126 (A.F.I.P.) . . . . . . . . 173<br />

Sujeto no categorizado. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia. . . . . . . . . . . . . . 174<br />

Resolución General Nº 1712 (A.F.I.P.) . . . . . . . . 174<br />

Resoluciones Generales Nros. 212 y<br />

213. Normas <strong>com</strong>plement<strong>ar</strong>ias y<br />

modificatorias. . . . . . . . . . . . . . . 174<br />

Resolución General Nº 241 (A.F.I.P.) (P<strong>ar</strong>te Pertinente) 174<br />

V

Operaciones de venta de gas licuado<br />

de petróleo (GLP) <strong>com</strong>ercial. Régimen<br />

de percepción . . . . . . . . . . . . . . . 174<br />

Resolución General Nº 820 (A.F.I.P.) . . . . . . . . . 174<br />

Sistemas de vales de almuerzo y/o<br />

aliment<strong>ar</strong>ios de la canasta famili<strong>ar</strong>.<br />

Regímenes de retención e información . 177<br />

Resolución General Nº 4167 (D.G.I.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 177<br />

Compraventa de cheques de pago<br />

diferido y certificado de aval en<br />

Bolsas de Comercio y mercados<br />

autorregulados. Régimen de<br />

percepción y de retención . . . . . . . . 178<br />

Resolución General Nº 1603 (A.F.I.P.) . . . . . . . . 178<br />

Factura Conformada. Regímenes<br />

especiales de ingreso y retenciones. . . 181<br />

Resolución General Nº 3511 (D.G.I.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 181<br />

Entidades Financieras. Régimen de<br />

Retención sobre Comisiones<br />

Liquidadas. . . . . . . . . . . . . . . . . 181<br />

Resolución General Nº 3649 ; (D.G.I.) . . . . . . . . . 181<br />

Usu<strong>ar</strong>ios del servicio de molienda de<br />

trigo. Régimen de pago a cuenta.<br />

“Guía Fiscal H<strong>ar</strong>inera" . . . . . . . . . . 181<br />

Resolución General Nº 1246 (A.F.I.P.) . . . . . . . . . 181<br />

Regímenes de retención, percepción<br />

y/o pagos a cuenta. Solicitud de<br />

exclusión total o p<strong>ar</strong>cial. . . . . . . . . . 185<br />

Resolución General Nº 2226 (A.F.I.P.) . . . . . . . . 185<br />

Importaciones. Exportaciones . . . . 195<br />

Operaciones de exportación y<br />

asimilables. Créditos fiscales<br />

vinculados. Solicitudes de<br />

acreditación, devolución o<br />

transferencia. . . . . . . . . . . . . . . . 195<br />

Resolución General Nº 616 (A.F.I.P.) . . . . . . . . . 195<br />

Resolución General Nº 616. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 211<br />

Resolución General Nº 691 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 211<br />

Operaciones de exportación y<br />

asimilables. Solicitudes de<br />

acreditación, devolución o<br />

transferencia. Programa aplicativo . . . 212<br />

Resolución General Nº 1313 (A.F.I.P.) . . . . . . . . . 212<br />

Operaciones de exportación y<br />

asimilables. Solicitudes de<br />

acreditación, devolución o<br />

transferencia. Requisitos,<br />

formalidades y condiciones . . . . . . . 212<br />

Resolución General Nº 2000 (A.F.I.P.) . . . . . . . . 212<br />

Resolución General Nº 2000 y su<br />

modificación. Norma acl<strong>ar</strong>atoria . . . . . 230<br />

Nota Externa Nº 3/2006 (A.F.I.P.) . . . . . . . . . . . 230<br />

Registro de Importadores y<br />

Exportadores. Implementación del<br />

requisito de solvencia económica y<br />

constitución de g<strong>ar</strong>antías . . . . . . . . 230<br />

Resolución General Nº 2220 (A.F.I.P.) . . . . . . . . 230<br />

Registro de Importadores y<br />

Exportadores. Requisito de<br />

acreditación del domicilio fiscal . . . . . 232<br />

Resolución General Nº 2285 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 232<br />

Resolución General Nº 1351. Norma<br />

acl<strong>ar</strong>atoria . . . . . . . . . . . . . . . . . 232<br />

Nota Externa Nº 2/2003 (A.F.I.P.) . . . . . . . . . . . 232<br />

Pagos a los exportadores mediante<br />

transferencia banc<strong>ar</strong>ia. Requisitos . . . 233<br />

Resolución General Nº 1423 (A.F.I.P.) . . . . . . . . 233<br />

Régimen especial p<strong>ar</strong>a P.y M.ES.<br />

Exportadoras. Padrón . . . . . . . . . . 234<br />

Resolución General Nº 1483 (A.F.I.P.) . . . . . . . . 234<br />

Régimen especial de importación<br />

tempor<strong>ar</strong>ia de mercaderías<br />

destinadas a ser sometidas a un<br />

proceso de perfeccionamiento<br />

industrial . . . . . . . . . . . . . . . . . . 235<br />

Resolución General Nº 2147 (A.F.I.P.) . . . . . . . . 235<br />

Régimen de Aduana en Factoría.<br />

Importaciones definitivas.<br />

Cancelaciones no banc<strong>ar</strong>ias . . . . . . . 244<br />

Resolución General Nº 1553 (A.F.I.P.) . . . . . . . . 244<br />

Solicitudes de devolución o<br />

transferencia. Cancelación de deudas<br />

de seguridad social . . . . . . . . . . . . 245<br />

Resolución General Nº 200 (A.F.I.P.) . . . . . . . . . 245<br />

Operaciones de Exportación. Créditos<br />

fiscales originados en insumos<br />

importados. Solicitudes de<br />

devolución. Pago anticipado.<br />

Requisitos, formalidades y<br />

condiciones. . . . . . . . . . . . . . . . . 246<br />

Resolución General Nº 3394 (D.G.I.) . . . . . . . . . 246<br />

Gravamen liberado en adquisiciones<br />

de materias primas, semielaboradas o<br />

bienes de uso destinados a<br />

Exportación . . . . . . . . . . . . . . . . 247<br />

Resolución General Nº 4232 (D.G.I.) . . . . . . . . . 247<br />

Resolución General Nº 3417.<br />

Exportadores Sector Cárnico. . . . . . . 247<br />

VI

Resolución General Nº 3591 (D.G.I.) . . . . . . . . . 247<br />

Administración Nacional de Aduanas.<br />

Agente de retención y/o percepción<br />

del I.V.A. . . . . . . . . . . . . . . . . . . 248<br />

Decreto Nº 2394 . . . . . . . . . . . . . . . . . . . . 248<br />

Exportadores. Régimen opcional de<br />

devolución anticipada. Regímenes de<br />

pago a cuenta, retención y<br />

percepción. R.G. Nº 3591. Exclusión<br />

de ciertos responsables. . . . . . . . . . 248<br />

Resolución General Nº 4011 (D.G.I.) . . . . . . . . . 248<br />

Administración Nacional de Aduanas.<br />

Régimen de percepción. . . . . . . . . . 249<br />

Resolución General Nº 3431 (D.G.I.) . . . . . . . . . 249<br />

Certificado de validación de datos de<br />

importadores (C.V.D.I.). Regímenes de<br />

percepción . . . . . . . . . . . . . . . . . 251<br />

Resolución General Nº 2238 (A.F.I.P.) . . . . . . . . 251<br />

Resolución General Nº 3431. Normas<br />

<strong>com</strong>plement<strong>ar</strong>ias. . . . . . . . . . . . . . 255<br />

Resolución General Nº 3507 (D.G.I.) . . . . . . . . . 255<br />

Resolución General Nº 3431.<br />

Prestadores de Servicios Postales /<br />

P.S.P. (Courriers). Su exclusión. . . . . . 256<br />

Resolución General Nº 11 (A.F.I.P.) . . . . . . . . . . 256<br />

Operaciones de importación<br />

definitiva. Subfacturación. Régimen<br />

de percepción . . . . . . . . . . . . . . . 256<br />

Resolución General Nº 1908 (A.F.I.P.) . . . . . . . . 256<br />

Importación Definitiva p<strong>ar</strong>a Consumo.<br />

Decreto Nº 779/2006. Su<br />

reglamentación . . . . . . . . . . . . . . 257<br />

Resolución General Nº 2133 (A.F.I.P.) (P<strong>ar</strong>te<br />

Pertinente) . . . . . . . . . . . . . . . . . . . . . . . 257<br />

Importación definitiva de bienes. Plan<br />

de facilidades de pago . . . . . . . . . . 258<br />

Resolución General Nº 1635 (A.F.I.P.) . . . . . . . . 258<br />

Importación definitiva de bienes. Plan<br />

de facilidades de pago . . . . . . . . . . 260<br />

Resolución General Nº 1834 (A.F.I.P.) . . . . . . . . 260<br />

Importación definitiva de bienes. Plan<br />

de facilidades de pago. Formalidades,<br />

plazos y demás condiciones . . . . . . . 262<br />

Resolución General Nº 2049 (A.F.I.P.) . . . . . . . . 262<br />

Devolución p<strong>ar</strong>cial a quienes efectuen<br />

sus operaciones con t<strong>ar</strong>jetas de<br />

débito y devolución a los exportadores . 264<br />

Decreto Nº 1.387/2001 (P<strong>ar</strong>te Pertinente) . . . . . . . 264<br />

Exportaciones. Devoluciones del<br />

impuesto. Decreto Nº 261/2002. . . . . . 264<br />

Resolución Nº 29/2002 (M.E.) . . . . . . . . . . . . . 264<br />

Exportaciones. Devoluciones del<br />

impuesto. Resolución Nº 29/2002.<br />

Acl<strong>ar</strong>aciones . . . . . . . . . . . . . . . . 266<br />

Resolución Nº 49/2002 (M.E.).) . . . . . . . . . . . . 266<br />

Exportaciones. Desgrávase del<br />

derecho de exportación el valor<br />

agregado correspondiente a la<br />

industrialización del trigo, en la<br />

exportación de h<strong>ar</strong>ina de trigo y sus<br />

subproductos . . . . . . . . . . . . . . . 266<br />

Resolución Nº 803/2006 (M.E.yP.).) . . . . . . . . . . 266<br />

Operaciones con T<strong>ar</strong>jetas de Débito.<br />

Deléganse facultades en la A.F.I.P. . . . 267<br />

Decreto Nº 1.402/2001 . . . . . . . . . . . . . . . 267<br />

Operaciones con T<strong>ar</strong>jetas de Débito.<br />

Reglamentación . . . . . . . . . . . . . . 267<br />

Decreto Nº 1.548/2001 (P<strong>ar</strong>te Pertinente) . . . . . . 267<br />

T<strong>ar</strong>jetas de débito. Régimen de<br />

retribución a los consumidores<br />

finales. Implementación . . . . . . . . . 268<br />

Resolución General Nº 1166 (A.F.I.P.) . . . . . . . . 268<br />

T<strong>ar</strong>jetas de débito. Régimen de<br />

retribución a los consumidores<br />

finales. Operaciones excluidas . . . . . 271<br />

Resolución General Nº 1195 (A.F.I.P.) . . . . . . . . 271<br />

T<strong>ar</strong>jetas de débito. Régimen de<br />

retribución a los consumidores<br />

finales. Norma <strong>com</strong>plement<strong>ar</strong>ia . . . . . 271<br />

Resolución General Nº 1203 (A.F.I.P.) . . . . . . . . 271<br />

Operaciones con t<strong>ar</strong>jetas de crédito.<br />

Devoluciones del impuesto . . . . . . . 271<br />

Resolución Nº 207/2003 (M.E.) . . . . . . . . . . . . 271<br />

Operaciones con t<strong>ar</strong>jetas de crédito.<br />

Resolución 324/2003. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 273<br />

Resolución Nº 27/2007 (S.F.) . . . . . . . . . . . . . 273<br />

T<strong>ar</strong>jetas de crédito. Régimen de<br />

retribución a los consumidores<br />

finales. Implementación . . . . . . . . . 273<br />

Resolución General Nº 1486 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 273<br />

Operaciones efectuadas en y desde<br />

las zonas francas. Ley Nº 24.331. . . . . 276<br />

Circul<strong>ar</strong> Nº 1345 (D.G.I.) (P<strong>ar</strong>te Pertinente) . . . . . . 276<br />

Importación definitiva de bienes.<br />

Forma de ingreso del tributo . . . . . . . 276<br />

Resolución General Nº 3920 (D.G.I.) . . . . . . . . . 276<br />

R.G. Nº 3920. Norma Complement<strong>ar</strong>ia . . 276<br />

Resolución General Nº 4068 (D.G.I.) . . . . . . . . . 276<br />

VII

Diferimiento del gravamen en las<br />

operaciones de importación de cosas<br />

muebles. R.G. Nº 3920 . . . . . . . . . . 276<br />

Circul<strong>ar</strong> Nº 1355 (D.G.I.) . . . . . . . . . . . . . . . . 276<br />

Importación definitiva de bienes de<br />

capital. Plan de facilidades de pago. . . 277<br />

Resolución General Nº1306 (A.F.I.P.) . . . . . . . . . 277<br />

Prestaciones realizadas en el exterior,<br />

que se utilicen o exploten en el país . . 278<br />

Resolución General Nº 549 (A.F.I.P.) . . . . . . . . . 278<br />

Resolución General Nº 549. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 279<br />

Resolución General Nº 585 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 279<br />

Decreto Nº 2633/92. Servicios de<br />

exportación. . . . . . . . . . . . . . . . . 279<br />

Circul<strong>ar</strong> Nº 1288 (D.G.I.) . . . . . . . . . . . . . . . . 279<br />

Cumplimiento de exportadores<br />

respecto de sus obligaciones<br />

tribut<strong>ar</strong>ias y de la seguridad social . . . 280<br />

Resolución Nº 150/2002 (M.E.) . . . . . . . . . . . . 280<br />

Programa Nacional de Atención<br />

Médica de la República Argentina.<br />

Decreto Nº 454/95. Franquicias p<strong>ar</strong>a<br />

operaciones de importación. . . . . . . . 280<br />

Ley Nº 24.689 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 280<br />

Actividad minera. Ley Nº 24.196.<br />

Derecho a los beneficios de<br />

estabilidad fiscal . . . . . . . . . . . . . 280<br />

Resolución Nº 114/2004 (S.M.) . . . . . . . . . . . . 280<br />

Inversiones mineras. Solicitud de<br />

devolución de los créditos fiscales . . . 281<br />

Resolución General Conjunta Nº 1641 y 11/2004<br />

A.F.I.P. y S.M. . . . . . . . . . . . . . . . . . . . . . 281<br />

Inversiones mineras. Resolución<br />

General Conjunta Nros. 1641 (A.F.I.P.)<br />

y 11/2004 (S.M.). Programa aplicativo. . . 288<br />

Resolución General Nº 1761 (A.F.I.P.) . . . . . . . . 288<br />

Régimen de Financiamiento p<strong>ar</strong>a el<br />

Pago . . . . . . . . . . . . . . . . . . 288<br />

Benefici<strong>ar</strong>ios . . . . . . . . . . . . . . . 288<br />

Ley Nº 24.402 . . . . . . . . . . . . . . . . . . . . . 288<br />

Reglaméntase la Ley Nº 24.402 . . . . . 289<br />

Decreto Nº 779/95 . . . . . . . . . . . . . . . . . . . 289<br />

Ley Nº 24.402. Empresas no mineras.<br />

Sistema de imputación de la<br />

devolución del I.V.A. por<br />

exportaciones . . . . . . . . . . . . . . . 292<br />

Decreto Nº 1283/97 . . . . . . . . . . . . . . . . . . 292<br />

Regímenes de financiamiento o<br />

devolución anticipada. Ley Nº 24.402.<br />

Requisitos y plazos . . . . . . . . . . . 292<br />

Resolución General Nº 4210 (D.G.I.) (P<strong>ar</strong>te Pertinente) 292<br />

Regímenes de financiamiento o<br />

devolución anticipada. R.G. Nº 4210.<br />

Norma <strong>com</strong>plement<strong>ar</strong>ia. . . . . . . . . . 301<br />

Resolución General Nº 4229 (D.G.I.) . . . . . . . . . 301<br />

Documentación e información a<br />

present<strong>ar</strong> . . . . . . . . . . . . . . . . . . 301<br />

Resolución Conjunta Nros. 70/96 y 72/96 (S.M.I. y<br />

S.C.I.) . . . . . . . . . . . . . . . . . . . . . . . . . 301<br />

Otras Disposiciones . . . . . . . . . 302<br />

Saldos de libre disponibilidad.<br />

Requerimiento a la A.F.I.P. de su<br />

reconocimiento . . . . . . . . . . . . . . 302<br />

Resolución Nº 380/99 (M.E.yO.yS.P.) . . . . . . . . . 302<br />

Contribución patronal. Crédito Fiscal . . 302<br />

Decreto Nº 814/2001 (P<strong>ar</strong>te Pertinente) . . . . . . . . 302<br />

Contribución patronal. Crédito Fiscal.<br />

Acl<strong>ar</strong>aciones . . . . . . . . . . . . . . . . 303<br />

Decreto Nº 1350/2001 (P<strong>ar</strong>te Pertinente) . . . . . . . 303<br />

Redúcense los porcentajes<br />

establecidos en el Anexo I del Decreto<br />

Nº 814/2001 . . . . . . . . . . . . . . . . 304<br />

Ley Nº 25.723 . . . . . . . . . . . . . . . . . . . . . 304<br />

Decreto Nº 814/2001. Cómputo de las<br />

contribuciones en el impuesto al valor<br />

agregado . . . . . . . . . . . . . . . . . . 304<br />

Resolución General Nº 1069 (A.F.I.P.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 304<br />

Cómputo <strong>com</strong>o crédito fiscal en el<br />

impuesto al valor agregado.<br />

Aplicación diferida p<strong>ar</strong>a determinados<br />

sectores económicos . . . . . . . . . . . 304<br />

Resolución General Nº 1506 (A.F.I.P.) . . . . . . . . 304<br />

Aplicación diferida p<strong>ar</strong>a determinados<br />

sectores económicos . . . . . . . . . . . 305<br />

Nota Externa Nº 6/2003 (A.F.I.P.) . . . . . . . . . . . 305<br />

Señas o anticipos a cuenta que<br />

congelan precio. Determinación del<br />

precio neto gravado. . . . . . . . . . . . 305<br />

Resolución General Nº 3210 (D.G.I.) . . . . . . . . . 305<br />

Venta de automotores a<br />

discapacitados. Suscrición de<br />

certificados de eximición del<br />

impuesto. . . . . . . . . . . . . . . . . . 306<br />

Resolución General Nº 4085 (D.G.I.) . . . . . . . . . 306<br />

VIII

Importación definitiva de bienes de<br />

uso. Facilidades de pago p<strong>ar</strong>a los<br />

Estados Nacional y Provinciales . . . . . 306<br />

Resolución General Nº 4318 (D.G.I.) . . . . . . . . . 306<br />

Posiciones Arancel<strong>ar</strong>ias de la<br />

Nomenclatura Común del Mercosur<br />

(p<strong>ar</strong>te pertinente) . . . . . . . . . . . . . 307<br />

Planilla anexa al inciso e) del <strong>ar</strong>tículo 28 de la ley del<br />

gravamen . . . . . . . . . . . . . . . . . . . . . . . . 307<br />

Planilla anexa al inciso f) del <strong>ar</strong>tículo 28 de la ley del<br />

gravamen . . . . . . . . . . . . . . . . . . . . . . . . 315<br />

Registro de fabricantes de los bienes<br />

<strong>com</strong>prendidos en la planilla anexa al<br />

inciso e) del <strong>ar</strong>tículo 28 de la ley . . . . . 316<br />

Resolución Nº 72/2001 . . . . . . . . . . . . . . . . . 316<br />

Bienes de capital. Saldo a favor.<br />

Solicitud de acreditación. Requisitos,<br />

plazos y demás condiciones . . . . . . . 319<br />

Resolución General Nº 2302 (A.F.I.P.) . . . . . . . . 319<br />

Ventas de bienes de capital.<br />

Solicitudes de acreditación,<br />

devolución o transferencia del saldo a<br />

favor. . . . . . . . . . . . . . . . . . . . . 322<br />

Resolución General Nº 1168 (A.F.I.P.) . . . . . . . . 322<br />

Reintegro por ventas de bienes de<br />

capital. Resolución General Nº 1168.<br />

Nueva versión del programa aplicativo . 328<br />

Resolución General Nº 1882 (A.F.I.P.) . . . . . . . . 328<br />

Solicitudes de acreditación,<br />

devolución o transferencia de los<br />

saldos a favor. Procedimiento de<br />

intercambio de información . . . . . . . 329<br />

Resolución Conjunta y General Nros. 27/2002 y 1292<br />

(S.I.C.yM. y A.F.I.P.) . . . . . . . . . . . . . . . . . . 329<br />

Créditos impositivos a favor de<br />

contribuyentes y/o responsables.<br />

Transferencia y su posterior<br />

utilización . . . . . . . . . . . . . . . . . 331<br />

Resolución General Nº 1466 A.F.I.P. . . . . . . . . . 331<br />

Resolución General Nº 1466.<br />

Acl<strong>ar</strong>ación . . . . . . . . . . . . . . . . . 333<br />

Nota Externa Nº 5/2003 A.F.I.P. . . . . . . . . . . . . 333<br />

Importación definitiva de bienes de<br />

capital. Plan de facilidades de pago<br />

p<strong>ar</strong>a P.y M.ES. . . . . . . . . . . . . . . . 334<br />

Resolución General Nº 1484 (A.F.I.P.) . . . . . . . . 334<br />

Incentivos p<strong>ar</strong>a la adquisición y<br />

construcción de vivienda única,<br />

famili<strong>ar</strong> y permanente . . . . . . . . . . . 335<br />

Ley Nº 26.158 . . . . . . . . . . . . . . . . . . . . . 335<br />

Régimen de Regulación y Promoción<br />

p<strong>ar</strong>a la Producción y Uso<br />

Sustentables de Bio<strong>com</strong>bustibles . . . . 338<br />

Ley Nº 26.093 . . . . . . . . . . . . . . . . . . . . . 338<br />

Promoción del Microcrédito p<strong>ar</strong>a el<br />

Des<strong>ar</strong>rollo de la Economía Social . . . . 341<br />

Ley Nº 26.117 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . 341<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Amortización acelerada . . . . . . . . . . 343<br />

Ley Nº 25.924 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . 343<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Reglamentación . . . . . . . . . . . . . . 346<br />

Decreto Nº 1152/2004 (P.E.N.) . . . . . . . . . . . . 346<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Adecuación de los cupos fiscales<br />

anuales. . . . . . . . . . . . . . . . . . . 349<br />

Decreto Nº 2.007/2004 (P.E.N.) . . . . . . . . . . . . 349<br />

Obras de infraestructura pública.<br />

Régimen de devolución anticipada del<br />

impuesto . . . . . . . . . . . . . . . . . . 349<br />

Resolución Nº 335/2006 (S.L.yA.) . . . . . . . . . . . 349<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Ley Nº 25.924 . . . . . . . . . . . . . . . 351<br />

Resolución Nº 634/2004 (M.E.yP.) . . . . . . . . . . 351<br />

Ley Nº 25.924. Requisitos p<strong>ar</strong>a la<br />

obtención de los beneficios . . . . . . . 354<br />

Resolución Nº 509/2006 (S.I.C.yP.yM.E.) . . . . . . . 354<br />

Tratamiento fiscal de las inversiones<br />

en bienes de capital nuevos . . . . . . . 356<br />

Resolución Nº 242/2005 (M.E.yP.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 356<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Ley Nº 25.924. Presentación de<br />

proyectos . . . . . . . . . . . . . . . . . 357<br />

Resolución Nº 728/2004 (M.E.yP.) . . . . . . . . . . 357<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Ley Nº 25.924. Régimen transitorio . . . 362<br />

Resolución Nº 266/2004 (S.I.C.yM.E.) . . . . . . . . . 362<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Ley Nº 25.924. Registro de Proyectos . . 376<br />

Resolución Nº 57/2005 (S.P.yM.E.yD.R.) . . . . . . . 376<br />

Régimen de devolución anticipada.<br />

Ley Nº 25.924 . . . . . . . . . . . . . . . 377<br />

IX

Resolución Nº 94/2005 (S.I.C.yP.yM.E.) . . . . . . . . 377<br />

Ley Nº 25.924. Devolución anticipada<br />

del impuesto al valor agregado.<br />

Presentación de empresas . . . . . . . . 379<br />

Resolución Nº 140/2005 (S.I.C.yM.E.) . . . . . . . . . 379<br />

Promoción de inversiones en bienes<br />

de capital y obras de infraestructura.<br />

Ley Nº 25.924. Asignación del cupo<br />

fiscal anual . . . . . . . . . . . . . . . . 379<br />

Resolución Nº 448/2004 (M.E.yP.) . . . . . . . . . . . 379<br />

Ley Nº 25.924. Resolución Nº<br />

448/2005. Presentación de empresas<br />

interesadas . . . . . . . . . . . . . . . . 380<br />

Resolución Nº 185/2005 (S.I.C.yM.E.) . . . . . . . . . 380<br />

Ley Nº 25.924. Régimen de<br />

acreditación y/o devolución<br />

anticipada del gravamen . . . . . . . . . 382<br />

Resolución General Nº 1943 (A.F.I.P.) . . . . . . . . . 382<br />

Régimen de acreditación y/o<br />

devolución del Título IV de la Ley Nº<br />

25.988. . . . . . . . . . . . . . . . . . . . 385<br />

Decreto Nº 379/2005 (P.E.N.) . . . . . . . . . . . . . 385<br />

Beneficios de la Ley Nº 25.988.<br />

Sujetos alcanzados . . . . . . . . . . . . 387<br />

Resolución Nº 379/2005 (M.E.yP.) . . . . . . . . . . . 387<br />

Ley Nº 25.988. Régimen especial de<br />

acreditación y/o devolución del<br />

gravamen. Solicitud de beneficio . . . . 391<br />

Resolución General Nº 1927 (A.F.I.P.) . . . . . . . . . 391<br />

Ley Nº 25.988. Resolución General Nº<br />

1927. Norma <strong>com</strong>plement<strong>ar</strong>ia. . . . . . . 394<br />

Resolución General Nº 2096 (A.F.I.P.) . . . . . . . . . 394<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Régimen de<br />

incentivo . . . . . . . . . . . . . . . . . . 398<br />

Decreto Nº 379/2001 (P.E.N.) . . . . . . . . . . . . . 398<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 399<br />

Decreto Nº 502/2001 (P.E.N.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 399<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Incorporación de<br />

bienes . . . . . . . . . . . . . . . . . . . 399<br />

Decreto Nº 1347/2001 (P.E.N.) . . . . . . . . . . . . 399<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Incorporación de<br />

bienes . . . . . . . . . . . . . . . . . . . 401<br />

Decreto Nº 1554/2001 (P.E.N.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 401<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 401<br />

Decreto Nº 594/2004 (P.E.N.)<br />

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 401<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Incorporación de<br />

bienes . . . . . . . . . . . . . . . . . . . 402<br />

Decreto Nº 1.466/2007 (P.E.N.) . . . . . . . . . . . . 402<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Acreditación<br />

p<strong>ar</strong>a solicit<strong>ar</strong> el incentivo . . . . . . . . . 402<br />

Resolución Nº 76/2007 (S.I.C.yM.) . . . . . . . . . . 402<br />

Producción de bienes de capital no<br />

seriados.Solicitud de bono fiscal . . . . 406<br />

Resolución Nº 96/2001 (S.I.) . . . . . . . . . . . . . 406<br />

Bienes de capital, informatica y<br />

tele<strong>com</strong>unicaciones. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 407<br />

Resolución Nº 57/2002 (S.I.C.yM.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 407<br />

Bienes de capital, informática y<br />

tele<strong>com</strong>unicaciones. Restricción de<br />

las solicitudes de fraccionamiento del<br />

bono fiscal . . . . . . . . . . . . . . . . . 408<br />

Resolución Nº 434/2006 (S.I.C.yP.yM.E.) . . . . . . . 408<br />

Bienes de capital, informática y<br />

tele<strong>com</strong>unicaciones. Costo de las<br />

t<strong>ar</strong>eas de verificación y control . . . . . 409<br />

Resolución Nº 117/2003 (S.I.C.yP.yM.E.) . . . . . . . 409<br />

Bienes de capital, informática y<br />

tele<strong>com</strong>unicaciones. Costo de<br />

verificación y control . . . . . . . . . . . 409<br />

Resolución Nº 91/2006 (S.I.C.yP.yM.E.) . . . . . . . . 409<br />

Regímenes de Crédito Fiscal. Decreto<br />

Nº 379/2001 . . . . . . . . . . . . . . . . 410<br />

Resolución General Nº 1287 (A.F.I.P.) . . . . . . . . 410<br />

Producción de películas, programas<br />

y/o grabaciones destinadas a ser<br />

exhibidas en emisoras de televisión<br />

abierta, por cable y/o por sistema<br />

satelital. Tratamiento . . . . . . . . . . . 412<br />

Ley Nº 25.792 . . . . . . . . . . . . . . . . . . . . . 412<br />

Videopelículas. Su tratamiento. . . . . . 413<br />

Circul<strong>ar</strong> Nº 1286 (D.G.I.) . . . . . . . . . . . . . . . . 413<br />

Seguros de sepelio . . . . . . . . . . . . 413<br />

Nota Externa Nº 10/99 (A.F.I.P.) . . . . . . . . . . . 413<br />

Honor<strong>ar</strong>ios regulados judicialmente.<br />

Aplicación del impuesto . . . . . . . . . 413<br />

Resolución General Nº 4214 (D.G.I.) . . . . . . . . . 413<br />

X

Honor<strong>ar</strong>ios regulados judicialmente.<br />

Requisitos, plazos y demás<br />

condiciones . . . . . . . . . . . . . . . . 413<br />

Resolución General Nº 689 (A.F.I.P.) . . . . . . . . . 413<br />

Venta e Importación de Obras de Arte.<br />

Reducción de la Alícuota . . . . . . . . . 415<br />

Decreto Nº 279/97 . . . . . . . . . . . . . . . . . . . 415<br />

Obras de Arte. Decl<strong>ar</strong>ación Jurada<br />

ante la Dirección de Artes Visuales . . . 415<br />

Resolución Nº 2470/98 (S.C.) . . . . . . . . . . . . . 415<br />

Venta e importación de obras de <strong>ar</strong>te.<br />

Reducción de alícuotas y exclusión<br />

de regímenes de percepción . . . . . . . 416<br />

Resolución General Nº 234 (A.F.I.P.) . . . . . . . . . 416<br />

Fomento del libro y la lectura . . . . . . 417<br />

Ley Nº 25.446 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 417<br />

Actores, autores, directores,<br />

promotores y técnicos especializados<br />

de espectáculos teatrales. Exención . . 417<br />

Ley Nº 25.037 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 417<br />

Asociaciones sindicales. Exención . . . 417<br />

Resolución Conjunta Nº. 103/2001 y General Nº 1027<br />

(S.R.P. y A.F.I.P.) . . . . . . . . . . . . . . . . . . . 417<br />

Operaciones de conversión de deuda<br />

por Préstamos G<strong>ar</strong>antizados o Bonos<br />

Nacionales G<strong>ar</strong>antizados . . . . . . . . . 417<br />

Decreto Nº 1.505/2001 (P<strong>ar</strong>te Pertinente) . . . . . . . 417<br />

Financiamiento de la vivienda y la<br />

construcción. Fondos fiduci<strong>ar</strong>ios. . . . . 418<br />

Ley Nº 24.441 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 418<br />

Contrato de Leasing . . . . . . . . . . . 418<br />

Decreto Nº 1.038/2000 (P<strong>ar</strong>te Pertinente) . . . . . . . 418<br />

Contrato de Leasing. Tratamiento<br />

impositivo . . . . . . . . . . . . . . . . . 421<br />

Ley Nº 25.248 . . . . . . . . . . . . . . . . . . . . . 421<br />

Fondos Comunes de Inversión.<br />

Tratamiento Impositivo . . . . . . . . . . 424<br />

Ley Nº 24.083 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 424<br />

Fondos Comunes de Inversión.<br />

Reglamentación de la Ley Nº 24.083 . . . 424<br />

Decreto Nº 194/98 (P<strong>ar</strong>te Pertinente) . . . . . . . . . 424<br />

Agua Ordin<strong>ar</strong>ia Natural. Tratamiento . . 425<br />

Resolución General Nº 4190; (D.G.I.) . . . . . . . . . 425<br />

Locación de inmuebles . . . . . . . . . . 425<br />

Resolución General Nº 1032 (A.F.I.P.) (P<strong>ar</strong>te<br />

Pertinente) . . . . . . . . . . . . . . . . . . . . . . . 425<br />

Resolución General Nº 4201 (D.G.I.) . . . . . . . . . 427<br />

Decreto Nº 435/90. Empresas<br />

Promovidas y Proveedores.<br />

Información a suministr<strong>ar</strong>. . . . . . . . . 427<br />

Resolución General Nº 3604 (D.G.I.) . . . . . . . . . 427<br />

Régimen de Promoción Industrial. Ley<br />

Nº 23.658. Bonos de Crédito Fiscal.<br />

IVA Compras. Régimen especial de<br />

ingreso. . . . . . . . . . . . . . . . . . . 427<br />

Resolución General Nº 3631 (D.G.I.) . . . . . . . . . 427<br />

Resolución General Nº 3631.<br />

Regímenes de pagos a cuenta.<br />

Comprobantes F. 517. Su utilización. . . 428<br />

Resolución General Nº 3680 (D.G.I.) . . . . . . . . . 428<br />

Resolución General Nº 3631 (D.G.I.).<br />

Régimen especial de ingreso. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 429<br />

Resolución General Nº 2171 (AF.I.P.) . . . . . . . . 429<br />

Sustitución de Beneficios<br />

Promocionales, Regímenes de<br />

retención, percepción y pago a cuenta.<br />

Ley Nº 23.658, Decreto Nº 2054/92. . . . . 429<br />

Resolución General Nº 3735 . . . . . . . . . . . . . 429<br />

Régimen de sustitución del sistema<br />

de utilización de beneficios<br />

promocionales. Empresas<br />

promovidas y sus proveedores.<br />

Medidas cautel<strong>ar</strong>es. Información a<br />

suministr<strong>ar</strong>. . . . . . . . . . . . . . . . . 430<br />

Resolución General Nº 3763 (D.G.I.) . . . . . . . . . 430<br />

Resolución General Nº 3763. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia. . . . . . . . . . . . . . 431<br />

Resolución General Nº 3775 (D.G.I.) . . . . . . . . . 431<br />

Régimen de sustitución del sistema<br />

de utilización de beneficios<br />

tribut<strong>ar</strong>ios. Costo fiscal teórico<br />

demeritado del ejercicio fiscal 1992 ó<br />

1993. . . . . . . . . . . . . . . . . . . . . 431<br />

Resolución General Nº 3899 . . . . . . . . . . . . . 431<br />

Régimen de Sustitución de Beneficios<br />

Promocionales. Suspensión p<strong>ar</strong>cial<br />

de beneficios. Acreditación en la<br />

cuenta corriente <strong>com</strong>put<strong>ar</strong>izada . . . . . 432<br />

Resolución General Nº 152 (A.F.I.P.) . . . . . . . . . 432<br />

Regímenes de Promoción Industrial.<br />

Supresión de franquicia.<br />

Otorgamiento de Certificados de<br />

Crédito Fiscal . . . . . . . . . . . . . . . 434<br />

Resolución General Nº 3905 (D.G.I.) . . . . . . . . . 434<br />

Locación de Inmuebles. Contratos de<br />

Pastoreo y de Pastaje. . . . . . . . . . . 427<br />

XI

Régimenes de promoción industrial.<br />

Supresión de franquicia. Adelanto<br />

anticipado de Bonos de<br />

Consolidación de Deudas y/o<br />

Certificados de Crédito Fiscal . . . . . . 435<br />

Resolución General Nº 4212 (D.G.I.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 435<br />

Titul<strong>ar</strong>es de proyectos promovidos.<br />

Remanente de Bonos de Crédito<br />

Fiscal. Solicitud de utilización. . . . . . . 438<br />

Resolución General Nº 1332 (A.F.I.P.) . . . . . . . . . 438<br />

Programa de las Naciones Unidas<br />

p<strong>ar</strong>a el Des<strong>ar</strong>rollo (P.N.U.D.).<br />

Compras, locaciones o prestaciones.<br />

Reintegro del impuesto. Régimen<br />

aplicable. . . . . . . . . . . . . . . . . . 441<br />

Resolución General Nº 3349 (D.G.I.) . . . . . . . . . 441<br />

Corporación Financiera Internacional.<br />

Compras, locaciones o prestaciones<br />

de servicios. Reintegro del impuesto.<br />

Resolución General Nº 3349. . . . . . . . 442<br />

Resolución General Nº 3706 (D.G.I.) . . . . . . . . . 442<br />

Organización Internacional del<br />

Trabajo, Oficina p<strong>ar</strong>a Argentina,<br />

P<strong>ar</strong>aguay y Uruguay. Compras,<br />

locaciones o prestaciones de<br />

servicios. Reintegro del impuesto.<br />

Resolución General Nº 3349. . . . . . . . 442<br />

Resolución General Nº 3707 (D.G.I.) . . . . . . . . . 442<br />

Organización de las Naciones Unidas<br />

p<strong>ar</strong>a el Des<strong>ar</strong>rollo de la Educación, la<br />

Ciencia y la Cultura (UNESCO).<br />

Reintegro del impuesto. Resolución<br />

General Nº 3349. . . . . . . . . . . . . . . 443<br />

Resolución General Nº 4023 (D.G.I.) . . . . . . . . . 443<br />

Organización Internacional p<strong>ar</strong>a las<br />

Migraciones. Compras, locaciones y<br />

prestaciones de servicios. Reintegro<br />

del impuesto. Resolución General Nº<br />

3349. Su aplicación. . . . . . . . . . . . . 443<br />

Resolución General Nº 3815 (D.G.I.) . . . . . . . . . 443<br />

CEP<strong>AL</strong>—. Compras, locaciones y<br />

prestaciones de servicios. Reintegro<br />

del impuesto. . . . . . . . . . . . . . . . 443<br />

Resolución General Nº 3929 (D.G.I.) . . . . . . . . . 443<br />

INT<strong>AL</strong>. Compras, locaciones y<br />

prestaciones de servicios. Reintegro<br />

del impuesto. . . . . . . . . . . . . . . . 443<br />

Resolución General Nº 4290 . . . . . . . . . . . . . . 443<br />

Convenios de Cooperación<br />

Internacional. Compras locaciones o<br />

prestaciones. Reintegro del Impuesto.<br />

Régimen Aplicable. . . . . . . . . . . . . 444<br />

Resolución General Nº 3290 . . . . . . . . . . . . . . 444<br />

Resolución General Nº 3290. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia. . . . . . . . . . . . . . 444<br />

Resolución General Nº 3868 (D.G.I.) . . . . . . . . . 444<br />

Operaciones de <strong>com</strong>praventa de<br />

hacienda reproductora y ganado<br />

equino. Ferias y Exposiciones.<br />

Adquirentes del exterior. Régimen<br />

aplicable. . . . . . . . . . . . . . . . . . . 445<br />

Resolución General Nº 3393 (D.G.I.) . . . . . . . . . 445<br />

Transporte internacional de pasajeros<br />

y c<strong>ar</strong>gas. Locaciones y/o prestaciones<br />

por servicios de alojamiento y<br />

alimentación de las tripulaciones.<br />

Impuesto facturado . . . . . . . . . . . . 446<br />

Resolución General Nº 74 . . . . . . . . . . . . . . . 446<br />

Servicios del transporte organizado<br />

p<strong>ar</strong>a el turismo. Tratamiento . . . . . . . 446<br />

Ley Nº 25.503 . . . . . . . . . . . . . . . . . . . . . 446<br />

Servicio de transporte de pasajeros<br />

involucrado en los servicios de<br />

turismo. Exención . . . . . . . . . . . . . 446<br />

Circul<strong>ar</strong> Nº 1309 . . . . . . . . . . . . . . . . . . . . 446<br />

Servicio de transporte p<strong>ar</strong>a el turismo.<br />

Definición . . . . . . . . . . . . . . . . . 447<br />

Resolución Nº 314/99 . . . . . . . . . . . . . . . . . 447<br />

Turistas Extranjeros. Devolución del<br />

Impuesto al Valor Agregado . . . . . . . 447<br />

Decreto Nº 1099/98 . . . . . . . . . . . . . . . . . . 447<br />

Reintegro del gravamen a turistas<br />

extranjeros. Requisitos . . . . . . . . . . 448<br />

Resolución General Nº 380 (A.F.I.P.) . . . . . . . . . 448<br />

Resolución General Nº 380. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia . . . . . . . . . . . . . . 449<br />

Resolución General Nº 381 (A.F.I.P.) . . . . . . . . . 449<br />

Responsables que revisten el c<strong>ar</strong>ácter<br />

de locat<strong>ar</strong>ios de inmuebles. Cómputo<br />

del gravamen facturado por<br />

determinadas prestaciones. . . . . . . . 450<br />

Resolución General Nº 3535 (D.G.I.) . . . . . . . . . 450<br />

Instrumentación donaciones<br />

provenientes de gobiernos extranjeros . 450<br />

Resolución General Nº 3559 (D.G.I.) . . . . . . . . . 450<br />

Régimen de Reintegro a Misiones<br />

Diplomáticas. Requisitos, plazos y<br />

demás condiciones. . . . . . . . . . . . . 453<br />

Resolución General Nº 3571 (D.G.I.) . . . . . . . . . 453<br />

Artículo 45 de la Ley del Impuesto al<br />

Valor Agregado. . . . . . . . . . . . . . . 455<br />

Resolución General Nº 3746 (D.G.I.)<br />

(P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . . . . . . . . 455<br />

XII

Bonos de Consolidación de Deudas<br />

Previsionales. Cancelación de<br />

obligaciones fiscales . . . . . . . . . . . 455<br />

Resolución General Nº 4096 (D.G.I.) . . . . . . . . . 455<br />

Bonos de Consolidación de Deudas<br />

Previsionales. Cancelación de<br />

obligaciones fiscales. Norma<br />

acl<strong>ar</strong>atoria . . . . . . . . . . . . . . . . . 456<br />

Circul<strong>ar</strong> Nº 1340 (D.G.I.) . . . . . . . . . . . . . . . . 456<br />

Convenio entre el Gobierno Nacional<br />

y La Pampa. Construcción y<br />

operación de un sistema de<br />

acueductos. Acreditación, devolución<br />

o transferencia de créditos fiscales . . . 456<br />

Resolución General Nº 239 (A.F.I.P.) . . . . . . . . . 456<br />

Tratado de Yacyretá. Obras en<br />

Misiones. Exención. Compensación<br />

y/o devolución . . . . . . . . . . . . . . . 456<br />

Resolucion General Nº 773 (A.F.I.P.) . . . . . . . . . 456<br />

Honor<strong>ar</strong>ios de letrados y peritos . . . . 458<br />

Ley Nº 24.475 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 458<br />

Exención. Ley Nº 24.475. Honor<strong>ar</strong>ios<br />

de letrados y peritos . . . . . . . . . . . 458<br />

Decreto Nº 1.839/2004 . . . . . . . . . . . . . . . . . 458<br />

Ley de promoción de la industria del<br />

softw<strong>ar</strong>e. . Tratamiento fiscal p<strong>ar</strong>a el<br />

sector. . . . . . . . . . . . . . . . . . . . 458<br />

Ley Nº 25.922 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . . 458<br />

Promoción de la industria del<br />

softw<strong>ar</strong>e. Reglamentación . . . . . . . . 460<br />

Decreto Nº 1.594/2004 . . . . . . . . . . . . . . . . 460<br />

Promoción de la Industria del<br />

Softw<strong>ar</strong>e. Ingreso del gravamen.<br />

Resolución General Nº 715. Norma<br />

<strong>com</strong>plement<strong>ar</strong>ia. . . . . . . . . . . . . . 464<br />

Resolución General Nº 2029 (A.F.I.P.) . . . . . . . . 464<br />

Ley de Inversiones p<strong>ar</strong>a Bosques<br />

Cultivados. Tratamiento fiscal . . . . . . 465<br />

Ley Nº 25.080 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . 465<br />

Reglamentación de la Ley Nº 25.080 . . . 468<br />

Decreto Nº 133/99 . . . . . . . . . . . . . . . . . . . 468<br />

Ley Nº 25.080. Solicitud de devolución<br />

del gravamen. Disposiciones a cumplir . 473<br />

Resolución Conjunta Nros. 157/2001 y 10/2001<br />

(S.A.G.P.yA. y A.F.I.P.) . . . . . . . . . . . . . . . . 473<br />

Ley Nº 25.080. Norma <strong>com</strong>plement<strong>ar</strong>ia . 475<br />

Resolución General Nº 1042 (A.F.I.P.) . . . . . . . . 475<br />

Ley Nº 25.080. Devolución del<br />

impuesto al valor agregado . . . . . . . 476<br />

Resolución Nº 1.051/2001 (S.A.G.P.yA.) . . . . . . . 476<br />

Prestación de servicios de mediación<br />

obligatoria. Honor<strong>ar</strong>ios extrajudiciales . 479<br />

Resolución General Nº 255 (A.F.I.P.) . . . . . . . . . 479<br />

Poder Ejecutivo. Facultades . . . . . . . 479<br />

Ley Nº 24.631 (P<strong>ar</strong>te Pertinente) . . . . . . . . . . . 479<br />

Programa de sorteos y premios<br />

denominados “I.V.A. Solid<strong>ar</strong>io”. . . . . . 480<br />

Decreto Nº 1.389/2001 . . . . . . . . . . . . . . . . 480<br />

Responsables que opten por<br />

mantener su condición de No<br />

Inscriptos. Monto de operaciones y<br />

coeficientes. . . . . . . . . . . . . . . . . 481<br />

XIII

REFERENCIAS LEGISLATIVAS<br />

Decreto Nº 280/97 (B.O. 15/04/96):<br />

Este decreto ordeno el texto legal<br />

Ley Nº 23.349 (B.O. 25/08/86).<br />

Ley Nº 23.447 (B.O. 13/02/87)<br />

Ley Nº 23.621 (B.O. 01/11/88)<br />

Ley Nº 23.658 (B.O. 10/01/89)<br />

Ley Nº 23.765 (B.O. 09/01/90)<br />

Ley Nº 23.871 (B.O. 31/10/90)<br />

Ley Nº 23.872 (B.O. 08/01/91)<br />

Ley Nº 23.905 (B.O. 18/02/91)<br />

Ley Nº 23.966 (B.O. 20/08/91)<br />

Ley Nº 24.073 (B.O. 13/04/92)<br />

Ley Nº 24.367 (B.O. 29/09/94)<br />

Ley Nº 24.391 (B.O. 30/11/94)<br />

Ley Nº 24.402 (B.O. 09/12/94)<br />

Ley Nº 24.452 (B.O. 02/03/95)<br />

Ley Nº 24.468 (B.O. 23/03/95)<br />

Ley Nº 24.475 (B.O. 31/03/95)<br />

Ley Nº 24.587 (B.O. 22/11/95)<br />

Ley Nº 24.631 (B.O. 27/03/96)<br />

Ley Nº 24.689 (B.O. 16/09/96)<br />

Ley Nº 24.760 (B.O. 13/01/97)<br />

Ley Nº 24.920 (B.O. 31/12/97)<br />

Ley Nº 25.063 (B.O. 30/12/98)<br />

Ley Nº 25.239 (B.O. 31/12/99)<br />

Ley Nº 25.360 (B.O. 12/12/2000)<br />

Ley Nº 25.401 (B.O. 04/01/2001)<br />

Ley Nº 25.405 (B.O. 06/04/2001)<br />

Ley Nº 25.406 (B.O. 06/04/2001)<br />

Ley Nº 25.525 (B.O. 09/01/2002)<br />

Ley Nº 25.710 (B.O. 08/01/2003)<br />

Ley Nº 25.717 (B.O. 10/01/2003)<br />

Ley Nº 26.049 (B.O. 02/08/2005)<br />

Dto. Nº 692 (B.O. 17/06/98)<br />

Dto. Nº 966 (B.O. 08/08/88)<br />

Dto. Nº 1689 (B.O. 24/11/88)<br />

Dto. Nº 53 (B.O. 09/01/90)<br />

Dto. Nº 2231 (B.O. 26/10/90)<br />

Dto. Nº 2531 (B.O. 05/12/90)<br />

Dto. Nº 2596 (B.O. 14/12/90)<br />

Dto. Nº 357 (B.O. 18/02/91)<br />

Dto. Nº 446 (B.O. 22/03/91)<br />

Dto. Nº 501 (B.O. 27/03/91)<br />

Dto. Nº 707 (B.O. 17/04/91)<br />

Dto. Nº 1669 (B.O. 23/08/91)<br />

Dto. Nº 1701 (B.O. 30/08/91)<br />

Dto. Nº 1702 (B.O. 30/08/91)<br />

Dto. Nº 2289 (B.O. 06/11/91)<br />

Dto. Nº 2396 (B.O. 14/11/91)<br />

Dto. Nº 210 (B.O. 05/02/92)<br />

Dto. Nº 355 (B.O. 28/02/92)<br />

Dto. Nº 356 (B.O. 28/02/92)<br />

Dto. Nº 879 (B.O. 09/06/92)<br />

Dto. Nº 2632 (B.O. 31/12/92)<br />

Dto. Nº 2633 (B.O. 31/12/92)<br />

Dto. Nº 846 (B.O. 29/04/93)<br />

Dto. Nº 1684 (B.O. 17/08/93)<br />

Dto. Nº 644 (B.O. 23/07/97)<br />

Dto. Nº 1228 (B.O. 27/10/98)<br />

Dto. Nº 223 (B.O. 19/03/99)<br />

Dto. Nº 679 (B.O. 25/06/99)<br />

Dto. Nº 290 (B.O. 03/04/2000)<br />

Dto. Nº 532 (B.O. 06/07/2000)<br />

Dto. Nº 615 (B.O. 01/05/2001)<br />

Dto. Nº 616 (B.O. 01/05/2001)<br />

Dto. Nº 733 (B.O. 05/06/2001)<br />

Dto. Nº 802 (B.O. 19/06/2001)<br />

Dto. Nº 1008 (B.O. 14/08/2001)<br />

Dto. Nº 1159 (B.O. 12/09/2001)<br />

Dto. Nº 1351 (B.O. 30/10/2001)<br />

La presente es una publicación de APLICACION TRIBUTARIA S.A.<br />