Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

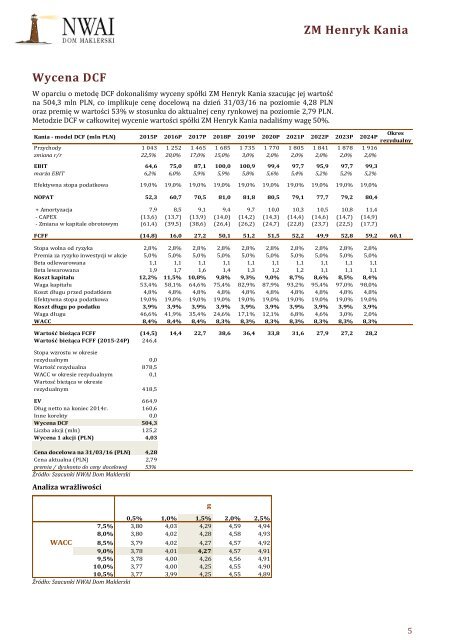

<strong>ZM</strong> <strong>Henryk</strong> <strong>Kania</strong><br />

Wycena DCF<br />

W oparciu o metodę DCF dokonaliśmy wyceny spółki <strong>ZM</strong> <strong>Henryk</strong> <strong>Kania</strong> szacując jej wartość<br />

na 504,3 mln PLN, co implikuje cenę docelową na dzień 31/03/16 na poziomie 4,28 PLN<br />

oraz premię w wartości 53% w stosunku do aktualnej ceny rynkowej na poziomie 2,79 PLN.<br />

Metodzie DCF w całkowitej wycenie wartości spółki <strong>ZM</strong> <strong>Henryk</strong> <strong>Kania</strong> nadaliśmy wagę 50%.<br />

<strong>Kania</strong> - model DCF (mln PLN) 2015P 2016P 2017P 2018P 2019P 2020P 2021P 2022P 2023P 2024P<br />

Przychody 1 043 1 252 1 465 1 685 1 735 1 770 1 805 1 841 1 878 1 916<br />

zmiana r/r 22,5% 20,0% 17,0% 15,0% 3,0% 2,0% 2,0% 2,0% 2,0% 2,0%<br />

EBIT 64,6 75,0 87,1 100,0 100,9 99,4 97,7 95,9 97,7 99,3<br />

marża EBIT 6,2% 6,0% 5,9% 5,9% 5,8% 5,6% 5,4% 5,2% 5,2% 5,2%<br />

Efektywna stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%<br />

NOPAT 52,3 60,7 70,5 81,0 81,8 80,5 79,1 77,7 79,2 80,4<br />

+ Amortyzacja 7,9 8,5 9,1 9,4 9,7 10,0 10,3 10,5 10,8 11,4<br />

- CAPEX (13,6) (13,7) (13,9) (14,0) (14,2) (14,3) (14,4) (14,6) (14,7) (14,9)<br />

- Zmiana w kapitale obrotowym (61,4) (39,5) (38,6) (26,4) (26,2) (24,7) (22,8) (23,7) (22,5) (17,7)<br />

FCFF (14,8) 16,0 27,2 50,1 51,2 51,5 52,2 49,9 52,8 59,2 60,1<br />

Stopa wolna od ryzyka 2,8% 2,8% 2,8% 2,8% 2,8% 2,8% 2,8% 2,8% 2,8% 2,8%<br />

Premia za ryzyko inwestycji w akcje 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%<br />

Beta odlewarowana 1,1 1,1 1,1 1,1 1,1 1,1 1,1 1,1 1,1 1,1<br />

Beta lewarowana 1,9 1,7 1,6 1,4 1,3 1,2 1,2 1,1 1,1 1,1<br />

Koszt kapitału 12,2% 11,5% 10,8% 9,8% 9,3% 9,0% 8,7% 8,6% 8,5% 8,4%<br />

Waga kapitału 53,4% 58,1% 64,6% 75,4% 82,9% 87,9% 93,2% 95,4% 97,0% 98,0%<br />

Koszt długu przed podatkiem 4,8% 4,8% 4,8% 4,8% 4,8% 4,8% 4,8% 4,8% 4,8% 4,8%<br />

Efektywna stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%<br />

Koszt długu po podatku 3,9% 3,9% 3,9% 3,9% 3,9% 3,9% 3,9% 3,9% 3,9% 3,9%<br />

Waga długu 46,6% 41,9% 35,4% 24,6% 17,1% 12,1% 6,8% 4,6% 3,0% 2,0%<br />

WACC 8,4% 8,4% 8,4% 8,3% 8,3% 8,3% 8,3% 8,3% 8,3% 8,3%<br />

Wartość bieżąca FCFF (14,5) 14,4 22,7 38,6 36,4 33,8 31,6 27,9 27,2 28,2<br />

Wartość bieżąca FCFF (2015-24P) 246,4<br />

Stopa wzrostu w okresie<br />

rezydualnym 0,0<br />

Wartość rezydualna 878,5<br />

WACC w okresie rezydualnym 0,1<br />

Wartosć bieżąca w okresie<br />

rezydualnym 418,5<br />

EV 664,9<br />

Dług netto na koniec 2014r. 160,6<br />

Inne korekty 0,0<br />

Wycena DCF 504,3<br />

Liczba akcji (mln) 125,2<br />

Wycena 1 akcji (PLN) 4,03<br />

Cena docelowa na 31/03/16 (PLN) 4,28<br />

Cena aktualna (PLN) 2,79<br />

premia / dyskonto do ceny docelowej 53%<br />

Źródło: Szacunki NWAI Dom Maklerski<br />

Analiza wrażliwości<br />

4,28 0,5% 1,0% 1,5% 2,0% 2,5%<br />

7,5% 3,80 4,03 4,29 4,59 4,94<br />

8,0% 3,80 4,02 4,28 4,58 4,93<br />

WACC 8,5% 3,79 4,02 4,27 4,57 4,92<br />

9,0% 3,78 4,01 4,27 4,57 4,91<br />

9,5% 3,78 4,00 4,26 4,56 4,91<br />

10,0% 3,77 4,00 4,25 4,55 4,90<br />

10,5% 3,77 3,99 4,25 4,55 4,89<br />

Źródło: Szacunki NWAI Dom Maklerski<br />

g<br />

Okres<br />

rezydualny<br />

5