DOCUMENTO%20COMPLETO%20con%20Dir

DOCUMENTO%20COMPLETO%20con%20Dir

DOCUMENTO%20COMPLETO%20con%20Dir

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La Profesión Económica y Contable en los Países Latinos de Europa y América<br />

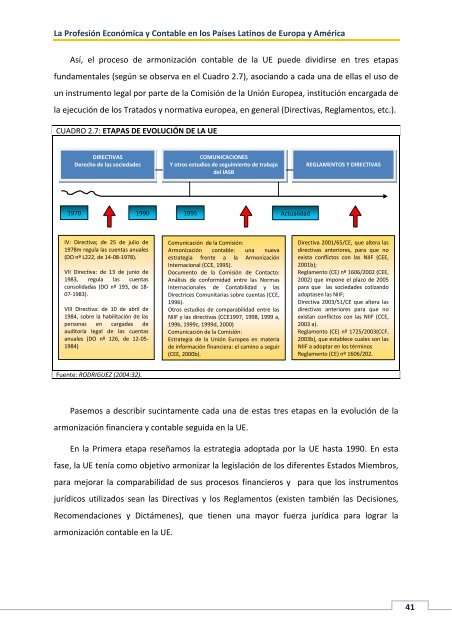

Así, el proceso de armonización contable de la UE puede dividirse en tres etapas<br />

fundamentales (según se observa en el Cuadro 2.7), asociando a cada una de ellas el uso de<br />

un instrumento legal por parte de la Comisión de la Unión Europea, institución encargada de<br />

la ejecución de los Tratados y normativa europea, en general (Directivas, Reglamentos, etc.).<br />

CUADRO 2.7: ETAPAS DE EVOLUCIÓN DE LA UE<br />

DIRECTIVAS<br />

Derecho de las sociedades<br />

Fuente: RODRIGUEZ (2004:32).<br />

Pasemos a describir sucintamente cada una de estas tres etapas en la evolución de la<br />

armonización financiera y contable seguida en la UE.<br />

En la Primera etapa reseñamos la estrategia adoptada por la UE hasta 1990. En esta<br />

fase, la UE tenía como objetivo armonizar la legislación de los diferentes Estados Miembros,<br />

para mejorar la comparabilidad de sus procesos financieros y para que los instrumentos<br />

jurídicos utilizados sean las Directivas y los Reglamentos (existen también las Decisiones,<br />

Recomendaciones y Dictámenes), que tienen una mayor fuerza jurídica para lograr la<br />

armonización contable en la UE.<br />

COMUNICACIONES<br />

Y otros estudios de seguimiento de trabajo<br />

del IASB<br />

1970 1990 1995 Actualidad<br />

IV: Directiva; de 25 de julio de<br />

1978m regula las cuentas anuales<br />

(DO nº L222, de 14-08-1978).<br />

VII Directiva: de 13 de junio de<br />

1983, regula las cuentas<br />

consolidadas (DO nº 193, de 18-<br />

07-1983).<br />

VIII Directiva: de 10 de abril de<br />

1984, sobre la habilitación de las<br />

personas en cargadas de<br />

auditoría legal de las cuentas<br />

anuales (DO nº 126, de 12-05-<br />

1984)<br />

Comunicación de la Comisión:<br />

Armonización contable: una nueva<br />

estrategia frente a la Armonización<br />

Internacional (CCE, 1995).<br />

Documento de la Comisión de Contacto:<br />

Análisis de conformidad entre las Normas<br />

Internacionales de Contabilidad y las<br />

Directrices Comunitarias sobre cuentas (CCE,<br />

1996).<br />

Otros estudios de comparabilidad entre las<br />

NIIF y las directivas (CCE1997, 1998, 1999 a,<br />

199b, 1999c, 1999d, 2000)<br />

Comunicación de la Comisión:<br />

Estrategia de la Unión Europea en materia<br />

de información financiera: el camino a seguir<br />

(CEE, 2000b).<br />

REGLAMENTOS Y DIRECTIVAS<br />

Directiva 2001/65/CE, que altera las<br />

directivas anteriores, para que no<br />

exista conflictos con las NIIF (CEE,<br />

2001b);<br />

Reglamento (CE) nº 1606/2002 (CEE,<br />

2002) que impone el plazo de 2005<br />

para que las sociedades cotizando<br />

adoptasen las NIIF;<br />

Directiva 2003/51/CE que altera las<br />

directivas anteriores para que no<br />

existan conflictos con las NIIF (CCE,<br />

2003 a).<br />

Reglamento (CE) nº 1725/2003(CCF,<br />

2003b), que establece cuales son las<br />

NIIF a adoptar en los términos<br />

Reglamento (CE) nº 1606/202.<br />

41