Manual

Manual

Manual

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Manual</strong> Práctico de Autoempleo I upta<br />

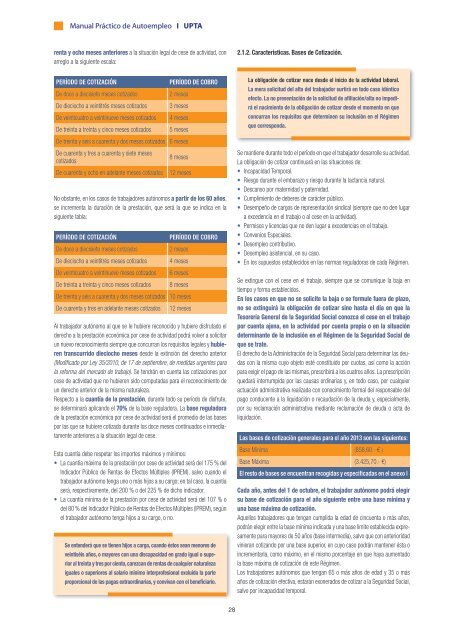

renta y ocho meses anteriores a la situación legal de cese de actividad, con<br />

arreglo a la siguiente escala:<br />

PERÍODO DE COTIZACIÓN PERÍODO DE COBRO<br />

De doce a diecisiete meses cotizados 2 meses<br />

De dieciocho a veintitrés meses cotizados 3 meses<br />

De veinticuatro a veintinueve meses cotizados 4 meses<br />

De treinta a treinta y cinco meses cotizados 5 meses<br />

De treinta y seis a cuarenta y dos meses cotizados 6 meses<br />

De cuarenta y tres a cuarenta y siete meses<br />

cotizados<br />

8 meses<br />

De cuarenta y ocho en adelante meses cotizados 12 meses<br />

No obstante, en los casos de trabajadores autónomos a partir de los 60 años,<br />

se incrementa la duración de la prestación, que será la que se indica en la<br />

siguiente tabla:<br />

PERÍODO DE COTIZACIÓN PERÍODO DE COBRO<br />

De doce a diecisiete meses cotizados 2 meses<br />

De dieciocho a veintitrés meses cotizados 4 meses<br />

De veinticuatro a veintinueve meses cotizados 6 meses<br />

De treinta a treinta y cinco meses cotizados 8 meses<br />

De treinta y seis a cuarenta y dos meses cotizados 10 meses<br />

De cuarenta y tres en adelante meses cotizados 12 meses<br />

Al trabajador autónomo al que se le hubiere reconocido y hubiere disfrutado el<br />

derecho a la prestación económica por cese de actividad podrá volver a solicitar<br />

un nuevo reconocimiento siempre que concurran los requisitos legales y hubieren<br />

transcurrido dieciocho meses desde la extinción del derecho anterior<br />

(Modificado por Ley 35/2010, de 17 de septiembre, de medidas urgentes para<br />

la reforma del mercado de trabajo). Se tendrán en cuenta las cotizaciones por<br />

cese de actividad que no hubieren sido computadas para el reconocimiento de<br />

un derecho anterior de la misma naturaleza.<br />

Respecto a la cuantía de la prestación, durante todo su período de disfrute,<br />

se determinará aplicando el 70% de la base reguladora. La base reguladora<br />

de la prestación económica por cese de actividad será el promedio de las bases<br />

por las que se hubiere cotizado durante los doce meses continuados e inmediatamente<br />

anteriores a la situación legal de cese.<br />

Esta cuantía debe respetar los importes máximos y mínimos:<br />

• La cuantía máxima de la prestación por cese de actividad será del 175 % del<br />

Indicador Público de Rentas de Efectos Múltiples (IPREM), salvo cuando el<br />

trabajador autónomo tenga uno o más hijos a su cargo; en tal caso, la cuantía<br />

será, respectivamente, del 200 % o del 225 % de dicho indicador.<br />

• La cuantía mínima de la prestación por cese de actividad será del 107 % o<br />

del 80 % del Indicador Público de Rentas de Efectos Múltiples (IPREM), según<br />

el trabajador autónomo tenga hijos a su cargo, o no.<br />

Se entenderá que se tienen hijos a cargo, cuando éstos sean menores de<br />

veintiséis años, o mayores con una discapacidad en grado igual o superior<br />

al treinta y tres por ciento, carezcan de rentas de cualquier naturaleza<br />

iguales o superiores al salario mínimo interprofesional excluida la parte<br />

proporcional de las pagas extraordinarias, y convivan con el beneficiario.<br />

28<br />

2.1.2. Características. Bases de Cotización.<br />

La obligación de cotizar nace desde el inicio de la actividad laboral.<br />

La mera solicitud del alta del trabajador surtirá en todo caso idéntico<br />

efecto. La no presentación de la solicitud de afiliación/alta no impedirá<br />

el nacimiento de la obligación de cotizar desde el momento en que<br />

concurran los requisitos que determinen su inclusión en el Régimen<br />

que corresponda.<br />

Se mantiene durante todo el período en que el trabajador desarrolle su actividad.<br />

La obligación de cotizar continuará en las situaciones de:<br />

• Incapacidad Temporal.<br />

• Riesgo durante el embarazo y riesgo durante la lactancia natural.<br />

• Descanso por maternidad y paternidad.<br />

• Cumplimiento de deberes de carácter público.<br />

• Desempeño de cargos de representación sindical (siempre que no den lugar<br />

a excedencia en el trabajo o al cese en la actividad).<br />

• Permisos y licencias que no den lugar a excedencias en el trabajo.<br />

• Convenios Especiales.<br />

• Desempleo contributivo.<br />

• Desempleo asistencial, en su caso.<br />

• En los supuestos establecidos en las normas reguladoras de cada Régimen.<br />

Se extingue con el cese en el trabajo, siempre que se comunique la baja en<br />

tiempo y forma establecidos.<br />

En los casos en que no se solicite la baja o se formule fuera de plazo,<br />

no se extinguirá la obligación de cotizar sino hasta el día en que la<br />

Tesorería General de la Seguridad Social conozca el cese en el trabajo<br />

por cuenta ajena, en la actividad por cuenta propia o en la situación<br />

determinante de la inclusión en el Régimen de la Seguridad Social de<br />

que se trate.<br />

El derecho de la Administración de la Seguridad Social para determinar las deudas<br />

con la misma cuyo objeto esté constituido por cuotas, así como la acción<br />

para exigir el pago de las mismas, prescribirá a los cuatros años. La prescripción<br />

quedará interrumpida por las causas ordinarias y, en todo caso, por cualquier<br />

actuación administrativa realizada con conocimiento formal del responsable del<br />

pago conducente a la liquidación o recaudación de la deuda y, especialmente,<br />

por su reclamación administrativa mediante reclamación de deuda o acta de<br />

liquidación.<br />

Las bases de cotización generales para el año 2013 son las siguientes:<br />

Base Mínima (858,60.- € )<br />

Base Máxima (3.425,70.- €)<br />

El resto de bases se encuentran recogidas y especificadas en el anexo I<br />

Cada año, antes del 1 de octubre, el trabajador autónomo podrá elegir<br />

su base de cotización para el año siguiente entre una base mínima y<br />

una base máxima de cotización.<br />

Aquellos trabajadores que tengan cumplida la edad de cincuenta o más años,<br />

podrán elegir entre la base mínima indicada y una base limite establecida expresamente<br />

para mayores de 50 años (base intermedia), salvo que con anterioridad<br />

vinieran cotizando por una base superior, en cuyo caso podrán mantener ésta o<br />

incrementarla, como máximo, en el mismo porcentaje en que haya aumentado<br />

la base máxima de cotización de este Régimen.<br />

Los trabajadores autónomos que tengan 65 o más años de edad y 35 o más<br />

años de cotización efectiva, estarán exonerados de cotizar a la Seguridad Social,<br />

salvo por incapacidad temporal.