Resumen Ejecutivo - Ministerio del Ambiente

Resumen Ejecutivo - Ministerio del Ambiente

Resumen Ejecutivo - Ministerio del Ambiente

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

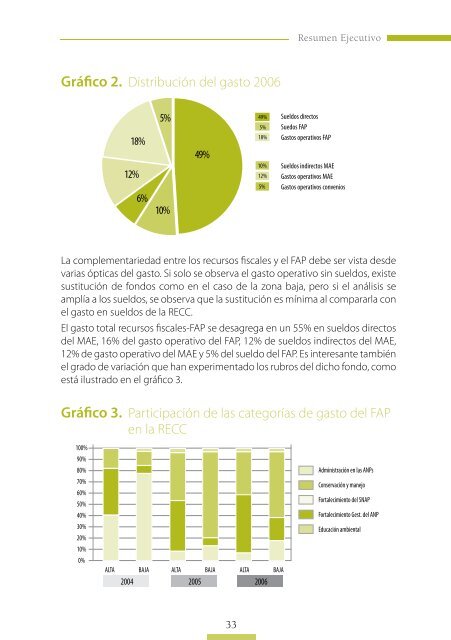

Gráfico 2. Distribución <strong>del</strong> gasto 2006<br />

18%<br />

12%<br />

6%<br />

5%<br />

10%<br />

49%<br />

33<br />

49%<br />

5%<br />

18%<br />

10%<br />

12%<br />

5%<br />

<strong>Resumen</strong> <strong>Ejecutivo</strong><br />

Sueldos directos<br />

Suedos FAP<br />

Gastos operativos FAP<br />

Sueldos indirectos MAE<br />

Gastos operativos MAE<br />

Gastos operativos convenios<br />

La complementariedad entre los recursos fiscales y el FAP debe ser vista desde<br />

varias ópticas <strong>del</strong> gasto. Si solo se observa el gasto operativo sin sueldos, existe<br />

sustitución de fondos como en el caso de la zona baja, pero si el análisis se<br />

amplía a los sueldos, se observa que la sustitución es mínima al compararla con<br />

el gasto en sueldos de la RECC.<br />

El gasto total recursos fiscales-FAP se desagrega en un 55% en sueldos directos<br />

<strong>del</strong> MAE, 16% <strong>del</strong> gasto operativo <strong>del</strong> FAP, 12% de sueldos indirectos <strong>del</strong> MAE,<br />

12% de gasto operativo <strong>del</strong> MAE y 5% <strong>del</strong> sueldo <strong>del</strong> FAP. Es interesante también<br />

el grado de variación que han experimentado los rubros <strong>del</strong> dicho fondo, como<br />

está ilustrado en el gráfico 3.<br />

Gráfico 3. Participación de las categorías de gasto <strong>del</strong> FAP<br />

en la RECC<br />

100%<br />

90%<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

ALTA BAJA ALTA BAJA ALTA BAJA<br />

2004 2005 2006<br />

Administración en las ANPs<br />

Conservación y manejo<br />

Fortalecimiento <strong>del</strong> SNAP<br />

Fortalecimiento Gest. <strong>del</strong> ANP<br />

Educación ambiental