Contribuyentes del IVA - IDConline

Contribuyentes del IVA - IDConline

Contribuyentes del IVA - IDConline

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

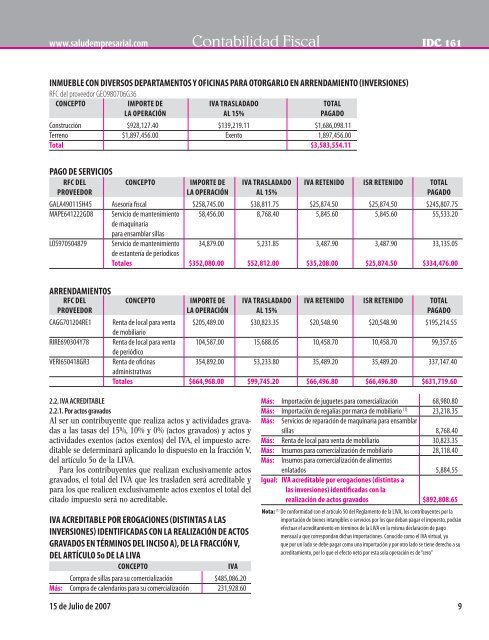

www.saludempresarial.com Contabilidad Fiscal IDC 161<br />

INMUEBLE CON DIVERSOS DEPARTAMENTOS Y OFICINAS PARA OTORGARLO EN ARRENDAMIENTO (INVERSIONES)<br />

RFC <strong>del</strong> proveedor GEO980706G36<br />

CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO TOTAL<br />

LA OPERACIÓN AL 15% PAGADO<br />

Construcción $928,127.40 $139,219.11 $1,686,098.11<br />

Terreno $1,897,456.00 Exento 1,897,456.00<br />

Total $3,583,554.11<br />

PAGO DE SERVICIOS<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO ISR RETENIDO TOTAL<br />

PROVEEDOR LA OPERACIÓN AL 15% PAGADO<br />

GALA490115H45 Asesoría fi scal $258,745.00 $38,811.75 $25,874.50 $25,874.50 $245,807.75<br />

MAPE641222GD8 Servicio de mantenimiento 58,456.00 8,768.40 5,845.60 5,845.60 55,533.20<br />

de maquinaria<br />

para ensamblar sillas<br />

LOS970504879 Servicio de mantenimiento 34,879.00 5,231.85 3,487.90 3,487.90 33,135.05<br />

de estantería de períodicos<br />

Totales $352,080.00 $52,812.00 $35,208.00 $25,874.50 $334,476.00<br />

ARRENDAMIENTOS<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO ISR RETENIDO TOTAL<br />

PROVEEDOR LA OPERACIÓN AL 15% PAGADO<br />

CAGG701204RE1 Renta de local para venta $205,489.00 $30,823.35 $20,548.90 $20,548.90 $195,214.55<br />

de mobiliario<br />

RIRE690304Y78 Renta de local para venta 104,587.00 15,688.05 10,458.70 10,458.70 99,357.65<br />

de periódico<br />

VERI650418GR3 Renta de ofi cinas 354,892.00 53,233.80 35,489.20 35,489.20 337,147.40<br />

administrativas<br />

Totales $664,968.00 $99,745.20 $66,496.80 $66,496.80 $631,719.60<br />

2.2. <strong>IVA</strong> ACREDITABLE<br />

2.2.1. Por actos gravados<br />

Al ser un contribuyente que realiza actos y actividades gravadas<br />

a las tasas <strong>del</strong> 15%, 10% y 0% (actos gravados) y actos y<br />

actividades exentos (actos exentos) <strong>del</strong> <strong>IVA</strong>, el impuesto acreditable<br />

se determinará aplicando lo dispuesto en la fracción V,<br />

<strong>del</strong> artículo 5o de la L<strong>IVA</strong>.<br />

Para los contribuyentes que realizan exclusivamente actos<br />

gravados, el total <strong>del</strong> <strong>IVA</strong> que les trasladen será acreditable y<br />

para los que realicen exclusivamente actos exentos el total <strong>del</strong><br />

citado impuesto será no acreditable.<br />

<strong>IVA</strong> ACREDITABLE POR EROGACIONES (DISTINTAS A LAS<br />

INVERSIONES) IDENTIFICADAS CON LA REALIZACIÓN DE ACTOS<br />

GRAVADOS EN TÉRMINOS DEL INCISO A), DE LA FRACCIÓN V,<br />

DEL ARTÍCULO 5o DE LA L<strong>IVA</strong><br />

CONCEPTO <strong>IVA</strong><br />

Compra de sillas para su comercialización $485,086.20<br />

Más: Compra de calendarios para su comercialización 231,928.60<br />

Más: Importación de juguetes para comercialización 68,980.80<br />

Más: Importación de regalías por marca de mobiliario (1) 23,218.35<br />

Más: Servicios de reparación de maquinaria para ensamblar<br />

sillas 8,768.40<br />

Más: Renta de local para venta de mobiliario 30,823.35<br />

Más: Insumos para comercialización de mobiliario 28,118.40<br />

Más: Insumos para comercialización de alimentos<br />

enlatados 5,884.55<br />

Igual: <strong>IVA</strong> acreditable por erogaciones (distintas a<br />

las inversiones) identifi cadas con la<br />

realización de actos gravados $892,808.65<br />

Nota: (1) De conformidad con el artículo 50 <strong>del</strong> Reglamento de la L<strong>IVA</strong>, los contribuyentes por la<br />

importación de bienes intangibles o servicios por los que deban pagar el impuesto, podrán<br />

efectuar el acreditamiento en términos de la L<strong>IVA</strong> en la misma declaración de pago<br />

mensual a que correspondan dichas importaciones. Conocido como el <strong>IVA</strong> virtual, ya<br />

que por un lado se debe pagar como una importación y por otro lado se tiene derecho a su<br />

acreditamiento, por lo que el efecto neto por esta sola operación es de “cero”<br />

15 de Julio de 2007 9