Contribuyentes del IVA - IDConline

Contribuyentes del IVA - IDConline

Contribuyentes del IVA - IDConline

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

IDC 161 Contabilidad Fiscal www.saludempresarial.com<br />

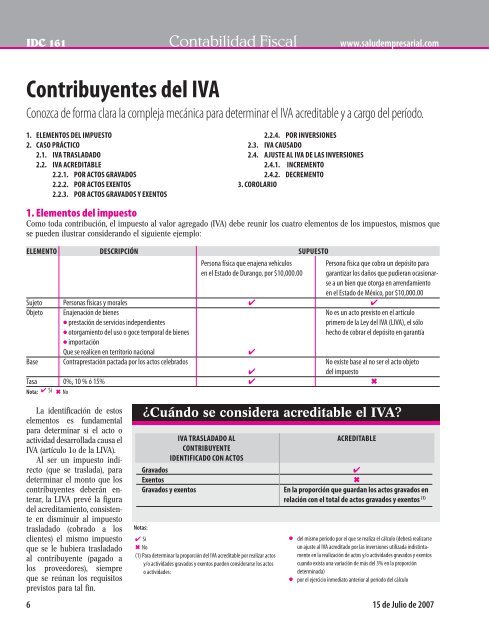

<strong>Contribuyentes</strong> <strong>del</strong> <strong>IVA</strong><br />

Conozca de forma clara la compleja mecánica para determinar el <strong>IVA</strong> acreditable y a cargo <strong>del</strong> período.<br />

1. ELEMENTOS DEL IMPUESTO<br />

2. CASO PRÁCTICO<br />

2.1. <strong>IVA</strong> TRASLADADO<br />

2.2. <strong>IVA</strong> ACREDITABLE<br />

2.2.1. POR ACTOS GRAVADOS<br />

2.2.2. POR ACTOS EXENTOS<br />

2.2.3. POR ACTOS GRAVADOS Y EXENTOS<br />

2.2.4. POR INVERSIONES<br />

2.3. <strong>IVA</strong> CAUSADO<br />

2.4. AJUSTE AL <strong>IVA</strong> DE LAS INVERSIONES<br />

2.4.1. INCREMENTO<br />

2.4.2. DECREMENTO<br />

3. COROLARIO<br />

1. Elementos <strong>del</strong> impuesto<br />

Como toda contribución, el impuesto al valor agregado (<strong>IVA</strong>) debe reunir los cuatro elementos de los impuestos, mismos que<br />

se pueden ilustrar considerando el siguiente ejemplo:<br />

ELEMENTO DESCRIPCIÓN SUPUESTO<br />

Persona física que enajena vehículos Persona física que cobra un depósito para<br />

en el Estado de Durango, por $10,000.00 garantizar los daños que pudieran ocasionar-<br />

se a un bien que otorga en arrendamiento<br />

en el Estado de México, por $10,000.00<br />

Sujeto Personas físicas y morales ✔ ✔<br />

Objeto Enajenación de bienes No es un acto previsto en el artículo<br />

● prestación de servicios independientes primero de la Ley <strong>del</strong> <strong>IVA</strong> (L<strong>IVA</strong>), el sólo<br />

● otorgamiento <strong>del</strong> uso o goce temporal de bienes hecho de cobrar el depósito en garantía<br />

● importación<br />

Que se realicen en territorio nacional ✔<br />

Base Contraprestación pactada por los actos celebrados No existe base al no ser el acto objeto<br />

✔ <strong>del</strong> impuesto<br />

Tasa 0%, 10 % ó 15% ✔ ✖<br />

Nota: ✔ Sí ✖ No<br />

La identifi cación de estos<br />

elementos es fundamental<br />

para determinar si el acto o<br />

actividad desarrollada causa el<br />

<strong>IVA</strong> (artículo 1o de la L<strong>IVA</strong>).<br />

Al ser un impuesto indirecto<br />

(que se traslada), para<br />

determinar el monto que los<br />

contribuyentes deberán enterar,<br />

la L<strong>IVA</strong> prevé la fi gura<br />

<strong>del</strong> acreditamiento, consistente<br />

en disminuir al impuesto<br />

trasladado (cobrado a los<br />

clientes) el mismo impuesto<br />

que se le hubiera trasladado<br />

al contribuyente (pagado a<br />

los proveedores), siempre<br />

que se reúnan los requisitos<br />

previstos para tal fi n.<br />

¿Cuándo se considera acreditable el <strong>IVA</strong>?<br />

<strong>IVA</strong> TRASLADADO AL ACREDITABLE<br />

CONTRIBUYENTE<br />

IDENTIFICADO CON ACTOS<br />

Gravados ✔<br />

Exentos ✖<br />

Gravados y exentos En la proporción que guardan los actos gravados en<br />

relación con el total de actos gravados y exentos (1)<br />

Notas:<br />

✔ Sí<br />

✖ No<br />

(1) Para determinar la proporción <strong>del</strong> <strong>IVA</strong> acreditable por realizar actos<br />

y/o actividades gravados y exentos pueden considerarse los actos<br />

o actividades:<br />

● <strong>del</strong> mismo período por el que se realiza el cálculo (deberá realizarse<br />

un ajuste al <strong>IVA</strong> acreditado por las inversiones utilizada indistintamente<br />

en la realización de actos y/o actividades gravados y exentos<br />

cuando exista una variación de más <strong>del</strong> 3% en la proporción<br />

determinada)<br />

● por el ejercicio inmediato anterior al período <strong>del</strong> cálculo<br />

6 15 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 161<br />

2. Caso práctico<br />

Para comprender mejor la fi gura <strong>del</strong> acreditamiento, considérese<br />

el siguiente caso.<br />

La empresa “La Libélula, S.A. de C.V.”, dedicada a la comercialización<br />

de mercancías, al arrendamiento de bienes y a la<br />

ACTOS O ACTIVIDADES REALIZADAS POR ENAJENACIÓN DE BIENES<br />

TASA DEL <strong>IVA</strong> IMPORTE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO TOTAL<br />

15% $2,548,791.00 $382,318.65 $0.00 $2,931,109.65<br />

Más: 10% 1,456,987.00 145,698.70 (1) (25,456.00) 1,577,229.70<br />

Más: 0% 1,987,456.00 0.00 0.00 1,987,456.00<br />

Igual: Subtotal 5,993,234.00 528,017.35 (25,456.00) 6,495,795.35<br />

Más: Exentas 556,789.00 0.00 0.00 556,789.00<br />

Igual: Total $6,550,023.00 $528,017.35 ($25,456.00) $7,052,584.35<br />

Nota: (1) Corresponde a retenciones <strong>del</strong> <strong>IVA</strong> por venta de desperdicios industriales<br />

PRESTACIÓN DE SERVICIOS<br />

TASA DEL <strong>IVA</strong> IMPORTE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO TOTAL<br />

15% $549,876.00 $82,481.40 $21,995.04 $610,362.36<br />

Más: 10% 456,984.00 45,698.40 0.00 502,682.40<br />

Más: 0% 0.00 0.00 0.00 0.00<br />

Igual: Subtotal 1,006,860.00 128,179.80 21,995.04 1,113,044.76<br />

Más: Exentos 0.00 0.00 0.00 0.00<br />

Igual: Total $1,006,860.00 $128,179.80 $21,995.04 $1,113,044.76<br />

USO O GOCE TEMPORAL DE BIENES<br />

TASA DEL <strong>IVA</strong> IMPORTE <strong>IVA</strong> TOTAL<br />

TRASLADADO<br />

15% $154,687.00 $23,203.05 $177,890.05<br />

Más: 10% 120,456.00 12,045.60 132,501.60<br />

Más: 0% 0.00 0.00 0.00<br />

Igual: Subtotal 275,143.00 35,248.65 310,391.65<br />

Más: Exentos 78,456.00 0.00 78,456.00<br />

Igual: Total $353,599.00 $35,248.65 $388,847.65<br />

prestación de servicios, cuenta con varias sucursales ubicadas<br />

en distintos Estados <strong>del</strong> territorio nacional. Presenta las siguientes<br />

operaciones efectivamente cobradas y erogadas en el<br />

mes de junio de 2007.<br />

OTRAS ACTIVIDADES<br />

TASA DEL <strong>IVA</strong> IMPORTE <strong>IVA</strong> TOTAL<br />

TRASLADADO<br />

Venta de activo fi jo $59,876.00 $8,981.40 $68,857.40<br />

Más: Venta de terreno 897,564.00 0.00 897,564.00<br />

Más: Venta de acciones 254,879.00 0.00 254,879.00<br />

Más: Intereses 102,564.00 15,384.60 117,948.60<br />

Más: Dividendos 1,024,568.00 0.00 1,024,568.00<br />

Igual: Total $2,339,451.00 $24,366.00 $2,363,817.00<br />

IMPORTACIONES DEL PERÍODO<br />

TASA DEL <strong>IVA</strong> CONCEPTO IMPORTE <strong>IVA</strong> PAGADO<br />

EN LA ADUANA<br />

TOTAL<br />

15% Equipo de cómputo para ofi cinas $879,872.00 $131,980.80 $1,011,852.80<br />

Más: 15% Juguetes para comercialización 459,872.00 68,980.80 528,852.80<br />

Más: 15% Servicios de ingeniería en logística (1) 245,879.00 0.00 245,879.00<br />

Más: 15% Software para su comercialización (1) 154,789.00 0.00 154,789.00<br />

Más: 0% Alimentos enlatados para su comercialización 354,879.00 0.00 354,879.00<br />

Igual: Total $2,095,291.00 $200,961.60 $2,296,252.60<br />

Nota: (1) Al tratarse de servicios y bienes intangibles, el <strong>IVA</strong> correspondiente no se paga en aduana<br />

15 de Julio de 2007 7

IDC 161 Contabilidad Fiscal www.saludempresarial.com<br />

2.1. <strong>IVA</strong> TRASLADADO<br />

Con la información de las operaciones <strong>del</strong> período se determina<br />

el total <strong>del</strong> <strong>IVA</strong> trasladado <strong>del</strong> período.<br />

TOTAL DEL <strong>IVA</strong> TRASLADADO DEL PERÍODO<br />

CONCEPTO IMPORTE <strong>IVA</strong> TRASLADADO<br />

O CAUSADO<br />

Ventas $6,550,023.00 $528,017.35<br />

Más: Servicios 1,006,860.00 128,179.80<br />

Más: Arrendamiento 353,599.00 35,248.65<br />

Más: Otros ingresos 2,339,451.00 24,366.00<br />

Más: Importaciones 2,095,291.00 (1) 60,100.20<br />

Igual: Total <strong>del</strong> <strong>IVA</strong> trasladado<br />

<strong>del</strong> período $12,345,224.00 $775,912.00<br />

Nota: (1) Tratándose de importaciones, sólo se considerarán las de servicios y bienes intangibles en<br />

términos <strong>del</strong> tercer párrafo, <strong>del</strong> artículo 5-D de la L<strong>IVA</strong><br />

Para determinar el <strong>IVA</strong> acreditable contra el impuesto<br />

trasladado cuenta con las siguientes compras, servicios y<br />

rentas efectivamente erogadas.<br />

SILLAS<br />

RFC DEL IMPORTE DE <strong>IVA</strong> TOTAL<br />

PROVEEDOR LA OPERACIÓN TRASLADADO<br />

AL 15%<br />

PAGADO<br />

DER010504789 $587,654.00 $88,148.10 $675,802.10<br />

Más: FIR050412658 654,879.00 98,231.85 753,110.85<br />

Más: SAD091111987 945,687.00 141,853.05 1,087,540.05<br />

Más: PEGP761022DE5 1,045,688.00 156,853.20 1,202,541.20<br />

Igual: Total $3,233,908.00 $485,086.20 $3,718,994.20<br />

OTROS GASTOS<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TOTAL<br />

PROVEEDOR INSUMOS PARA LA OPERACIÓN TRASLADADO PAGADO<br />

COMERCIALIZACIÓN AL 15%<br />

DER010504789 Periódicos $95,487.00 $14,323.05 $109,810.05<br />

Más: FIR050412658 Mobiliario 187,456.00 28,118.40 215,574.40<br />

Más: SAD091111987 Alimentos enlatados 105,897.00 15,884.55 121,781.55<br />

Igual: Total $388,840.00 $58,326.00 $447,166.00<br />

PASTELES<br />

RFC DEL IMPORTE DE <strong>IVA</strong> TOTAL<br />

PROVEEDOR LA OPERACIÓN TRASLADADO PAGADO<br />

AL 0%<br />

GLO850418R31 $487,958.00 $0.00 $487,958.00<br />

Más: FERA460101R65 321,548.00 0.00 321,548.00<br />

Más: GES0311198E7 784,586.00 0.00 784,586.00<br />

Igual: Total $1,594,092.00 $0.00 $1,594,092.00<br />

CALENDARIOS<br />

RFC DEL IMPORTE DE <strong>IVA</strong> TOTAL<br />

PROVEEDOR LA OPERACIÓN TRASLADADO PAGADO<br />

AL 10%<br />

JID040408657 $879,854.00 $87,985.40 $967,839.40<br />

Más: QAK790504D75 654,876.00 65,487.60 720,363.60<br />

Más: POP970102S92 784,556.00 78,455.60 863,011.60<br />

Igual: Total $2,319,286.00 $231,928.60 $2,551,214.60<br />

PERIÓDICOS (EXENTOS)<br />

RFC DEL IMPORTE DE TOTAL<br />

PROVEEDOR LA OPERACIÓN PAGADO<br />

EXP040509SED4 $45,879.00 $45,879.00<br />

Más: UNI780512R45 30,458.00 30,458.00<br />

Más: JOR940307F32 29,456.00 29,456.00<br />

Igual: Total $105,793.00 $105,793.00<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO TOTAL<br />

PROVEEDOR LA OPERACIÓN AL 15% PAGADO<br />

GOME761119R45 Escritorios para todas las sucursales (inversión) $984,568.00 $147,685.20 $1,132,253.20<br />

RED070106789 Papelería para todas las sucursales 548,796.00 82,319.40 631,115.40<br />

GOME761119R45 Exhibidores para pasteles (inversión) 984,568.00 147,685.20 1,132,253.20<br />

HIH060209GD4 Estantes para periódicos (inversión) 354,897.00 53,234.55 408,131.55<br />

AUT970205456 Automóvil (inversión) $250,000.00 $37,500.00 $287,500.00<br />

8 15 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 161<br />

INMUEBLE CON DIVERSOS DEPARTAMENTOS Y OFICINAS PARA OTORGARLO EN ARRENDAMIENTO (INVERSIONES)<br />

RFC <strong>del</strong> proveedor GEO980706G36<br />

CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO TOTAL<br />

LA OPERACIÓN AL 15% PAGADO<br />

Construcción $928,127.40 $139,219.11 $1,686,098.11<br />

Terreno $1,897,456.00 Exento 1,897,456.00<br />

Total $3,583,554.11<br />

PAGO DE SERVICIOS<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO ISR RETENIDO TOTAL<br />

PROVEEDOR LA OPERACIÓN AL 15% PAGADO<br />

GALA490115H45 Asesoría fi scal $258,745.00 $38,811.75 $25,874.50 $25,874.50 $245,807.75<br />

MAPE641222GD8 Servicio de mantenimiento 58,456.00 8,768.40 5,845.60 5,845.60 55,533.20<br />

de maquinaria<br />

para ensamblar sillas<br />

LOS970504879 Servicio de mantenimiento 34,879.00 5,231.85 3,487.90 3,487.90 33,135.05<br />

de estantería de períodicos<br />

Totales $352,080.00 $52,812.00 $35,208.00 $25,874.50 $334,476.00<br />

ARRENDAMIENTOS<br />

RFC DEL CONCEPTO IMPORTE DE <strong>IVA</strong> TRASLADADO <strong>IVA</strong> RETENIDO ISR RETENIDO TOTAL<br />

PROVEEDOR LA OPERACIÓN AL 15% PAGADO<br />

CAGG701204RE1 Renta de local para venta $205,489.00 $30,823.35 $20,548.90 $20,548.90 $195,214.55<br />

de mobiliario<br />

RIRE690304Y78 Renta de local para venta 104,587.00 15,688.05 10,458.70 10,458.70 99,357.65<br />

de periódico<br />

VERI650418GR3 Renta de ofi cinas 354,892.00 53,233.80 35,489.20 35,489.20 337,147.40<br />

administrativas<br />

Totales $664,968.00 $99,745.20 $66,496.80 $66,496.80 $631,719.60<br />

2.2. <strong>IVA</strong> ACREDITABLE<br />

2.2.1. Por actos gravados<br />

Al ser un contribuyente que realiza actos y actividades gravadas<br />

a las tasas <strong>del</strong> 15%, 10% y 0% (actos gravados) y actos y<br />

actividades exentos (actos exentos) <strong>del</strong> <strong>IVA</strong>, el impuesto acreditable<br />

se determinará aplicando lo dispuesto en la fracción V,<br />

<strong>del</strong> artículo 5o de la L<strong>IVA</strong>.<br />

Para los contribuyentes que realizan exclusivamente actos<br />

gravados, el total <strong>del</strong> <strong>IVA</strong> que les trasladen será acreditable y<br />

para los que realicen exclusivamente actos exentos el total <strong>del</strong><br />

citado impuesto será no acreditable.<br />

<strong>IVA</strong> ACREDITABLE POR EROGACIONES (DISTINTAS A LAS<br />

INVERSIONES) IDENTIFICADAS CON LA REALIZACIÓN DE ACTOS<br />

GRAVADOS EN TÉRMINOS DEL INCISO A), DE LA FRACCIÓN V,<br />

DEL ARTÍCULO 5o DE LA L<strong>IVA</strong><br />

CONCEPTO <strong>IVA</strong><br />

Compra de sillas para su comercialización $485,086.20<br />

Más: Compra de calendarios para su comercialización 231,928.60<br />

Más: Importación de juguetes para comercialización 68,980.80<br />

Más: Importación de regalías por marca de mobiliario (1) 23,218.35<br />

Más: Servicios de reparación de maquinaria para ensamblar<br />

sillas 8,768.40<br />

Más: Renta de local para venta de mobiliario 30,823.35<br />

Más: Insumos para comercialización de mobiliario 28,118.40<br />

Más: Insumos para comercialización de alimentos<br />

enlatados 5,884.55<br />

Igual: <strong>IVA</strong> acreditable por erogaciones (distintas a<br />

las inversiones) identifi cadas con la<br />

realización de actos gravados $892,808.65<br />

Nota: (1) De conformidad con el artículo 50 <strong>del</strong> Reglamento de la L<strong>IVA</strong>, los contribuyentes por la<br />

importación de bienes intangibles o servicios por los que deban pagar el impuesto, podrán<br />

efectuar el acreditamiento en términos de la L<strong>IVA</strong> en la misma declaración de pago<br />

mensual a que correspondan dichas importaciones. Conocido como el <strong>IVA</strong> virtual, ya<br />

que por un lado se debe pagar como una importación y por otro lado se tiene derecho a su<br />

acreditamiento, por lo que el efecto neto por esta sola operación es de “cero”<br />

15 de Julio de 2007 9

IDC 161 Contabilidad Fiscal www.saludempresarial.com<br />

2.2.2. Por actos exentos<br />

<strong>IVA</strong> NO ACREDITABLE POR EROGACIONES (DISTINTAS A LAS<br />

INVERSIONES) IDENTIFICADAS CON LA REALIZACIÓN DE ACTOS<br />

EXENTOS EN TÉRMINOS DEL INCISO B), DE LA FRACCIÓN V, DEL<br />

ARTÍCULO 5O DE LA L<strong>IVA</strong><br />

Insumos para comercialización de periódicos $14,323.05<br />

Más: Reparación de estantería de periódicos 5,231.85<br />

Más: Renta de local para venta de periódico 15,688.05<br />

Igual: <strong>IVA</strong> no acreditable por erogaciones<br />

(distintas a las inversiones) identifi cadas<br />

con la realización de actos exentos (1) $35,242.95<br />

Nota: (1) Monto deducible para el impuesto sobre la renta (ISR) en términos de la fracción XV, <strong>del</strong><br />

artículo 32 de la LISR<br />

2.2.3. Por actos gravados y exentos<br />

Para determinar el <strong>IVA</strong> acreditable y no acreditable por erogaciones<br />

(distintas a las inversiones) no identifi cadas plenamente<br />

con la realización de actos gravados o exentos en términos<br />

<strong>del</strong> inciso c), de la fracción V, <strong>del</strong> artículo 5o de la L<strong>IVA</strong>, deberá<br />

calcularse la proporción que guarda el valor de los actos gravados<br />

respecto <strong>del</strong> total de los actos gravados y exentos, que<br />

se aplicará a dicho <strong>IVA</strong>.<br />

Dicha proporción podrá determinarse considerando los actos<br />

señalados por el período:<br />

● en que se encuentre determinando el impuesto (actos <strong>del</strong><br />

mes), o<br />

● correspondientes al año de calendario inmediato anterior<br />

al mes por el que se calcula el impuesto acreditable (las<br />

actividades <strong>del</strong> ejercicio inmediato anterior)<br />

Tal y como lo señalan los artículos 5o, fracción V, inciso c),<br />

y 5-B de la L<strong>IVA</strong>.<br />

Cuando los contribuyentes ejerzan la opción de calcular la<br />

proporción <strong>del</strong> <strong>IVA</strong> con los datos correspondientes al año de<br />

calendario inmediato anterior al mes por el que se calcula el<br />

impuesto acreditable, deberán aplicarla respecto de todas las<br />

erogaciones por la adquisición de bienes, adquisición de servicios<br />

o por el uso o goce temporal de bienes, que se utilicen<br />

indistintamente para realizar actividades gravadas y exentas<br />

en un período de sesenta meses contados a partir <strong>del</strong> mes en<br />

el que se hubiera realizado el acreditamiento.<br />

Para este supuesto se ha optado por considerar los actos<br />

correspondientes al mismo período en que se encuentra determinando<br />

el impuesto, como se muestra a continuación.<br />

VALOR DE LAS ACTIVIDADES GRAVADAS DEL PERÍODO<br />

ACTIVIDADES GRAVADAS<br />

DEL PERÍODO<br />

IMPORTE<br />

Ventas $5,993,234.00<br />

Más: Servicios 1,006,860.00<br />

Más: Arrendamientos 275,143.00<br />

Más: Otros ingresos (1) 0.00<br />

Igual: Valor de las actividades<br />

gravadas <strong>del</strong> período $7,275,237.00<br />

Nota: (1) Sin importar si la proporción se determina con base en los artículos 5o ó 5-B, ambos de la<br />

L<strong>IVA</strong>, no se considerarán los actos o actividades señalados en el artículo 5-C de la misma<br />

ley (las importaciones; enajenación de activos, acciones y terrenos, así como dividendos e<br />

intereses)<br />

VALOR DE LAS ACTIVIDADES EXENTAS DEL PERÍODO<br />

ACTIVIDADES EXENTAS<br />

DEL PERÍODO<br />

IMPORTE<br />

Ventas $556,789.00<br />

Más: Servicios 0.00<br />

Más: Arrendamientos 78,456.00<br />

Más: Otros ingresos 0.00<br />

Igual: Valor de las actividades<br />

exentas <strong>del</strong> período $635,245.00<br />

VALOR DE LAS ACTIVIDADES GRAVADAS Y EXENTAS DEL<br />

PERÍODO<br />

Valor de las actividades gravadas <strong>del</strong> período $7,275,237.00<br />

Más: Valor de las actividades exentas <strong>del</strong> período 635,245.00<br />

Igual: Valor de las actividades<br />

gravadas y exentas <strong>del</strong> período $7,910,482.00<br />

PROPORCIÓN DEL <strong>IVA</strong> ACREDITABLE<br />

Valor de las actividades gravadas <strong>del</strong> período $7,275,237.00<br />

Entre: Valor de las actividades gravadas y exentas<br />

<strong>del</strong> período 7,910,482.00<br />

Igual: Proporción <strong>del</strong> <strong>IVA</strong> acreditable (1) 0.9196<br />

Nota: (1) No existe ordenamiento que regule el número de decimales que se considerarán para<br />

determinar la proporción, por lo que podrán considerarse tantos como se desee. Para este<br />

supuesto sólo se considera hasta el diezmilésimo<br />

10 15 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 161<br />

<strong>IVA</strong> ACREDITABLE POR EROGACIONES (DISTINTAS A LAS<br />

INVERSIONES) NO IDENTIFICADAS PLENAMENTE CON LA<br />

REALIZACIÓN DE ACTOS GRAVADOS O EXENTOS<br />

CONCEPTO <strong>IVA</strong> NO<br />

IDENTIFICADO<br />

PLENAMENTE<br />

Compra de papelería para todas las sucursales $82,319.40<br />

Más: Servicios de asesoría fi scal 38,811.75<br />

Más: Renta de ofi cinas administrativas 53,233.80<br />

Más: Importación de servicios de ingeniería en logística (1) 36,881.85<br />

Igual: Total <strong>del</strong> <strong>IVA</strong> no identifi cado plenamente para<br />

realizar actos gravados o exentos 211,246.80<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable 0.9196<br />

Igual: <strong>IVA</strong> acreditable por erogaciones (distintas<br />

a las inversiones) no identifi cadas plenamente<br />

con la realización de actos gravados o exentos<br />

Nota:<br />

$194,262.56<br />

(1) Corresponde al 15% sobre el monto <strong>del</strong> servicio importado<br />

<strong>IVA</strong> NO ACREDITABLE POR EROGACIONES (DISTINTAS A LAS<br />

INVERSIONES) NO IDENTIFICADAS PLENAMENTE CON LA<br />

REALIZACIÓN DE ACTOS GRAVADOS O EXENTOS<br />

Total <strong>del</strong> <strong>IVA</strong> no identifi cado plenamente $211,246.80<br />

Menos: <strong>IVA</strong> acreditable por erogaciones (distintas a<br />

las inversiones) no identifi cadas plenamente<br />

con la realización de actos gravados o exentos 194,262.56<br />

Igual: <strong>IVA</strong> no acreditable por erogaciones (distintas<br />

a las inversiones) no identifi cadas plenamente<br />

con la realización de actos gravados o exentos (1) $16,984.24<br />

Nota: (1) Monto deducible para el ISR en términos de la fracción XV, <strong>del</strong> artículo 32 de la LISR<br />

2.2.4. POR INVERSIONES<br />

<strong>IVA</strong> ACREDITABLE POR INVERSIONES IDENTIFICADAS CON<br />

LA REALIZACIÓN DE ACTOS GRAVADOS EN TÉRMINOS DEL<br />

NUMERAL 1, INCISO D), DE LA FRACCIÓN V, DEL ARTÍCULO 5O<br />

DE LA L<strong>IVA</strong><br />

Compra de exhibidores para pasteles $147,685.20<br />

Igual: <strong>IVA</strong> acreditable por inversiones<br />

destinadas a realizar actos gravados $147,685.20<br />

<strong>IVA</strong> NO ACREDITABLE POR INVERSIONES IDENTIFICADAS CON<br />

LA REALIZACIÓN DE ACTOS GRAVADOS EN TÉRMINOS DEL<br />

NUMERAL 2, INCISO D), DE LA FRACCIÓN V, DEL ARTÍCULO 5O<br />

DE LA L<strong>IVA</strong><br />

Compra de estantes para periódicos $53,234.55<br />

Igual: <strong>IVA</strong> no acreditable por inversiones<br />

destinadas a realizar actos exentos (1) $53,234.55<br />

El <strong>IVA</strong> acreditable y no acreditable por inversiones no identifi<br />

cadas plenamente con la realización de actos gravados o<br />

exentos en términos <strong>del</strong> numeral 2, inciso d), de la fracción V,<br />

<strong>del</strong> artículo 5o de la L<strong>IVA</strong>, al igual que las demás erogaciones<br />

se determinará aplicando la misma proporción <strong>del</strong> <strong>IVA</strong> acreditable<br />

calculada.<br />

<strong>IVA</strong> ACREDITABLE Y NO ACREDITABLE POR ESCRITORIOS NO<br />

IDENTIFICADAS PLENAMENTE<br />

<strong>IVA</strong> de la inversión $147,685.20<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable 0.9196<br />

Igual: <strong>IVA</strong> acreditable por escritorios<br />

no identifi cadas plenamente 135,811.31<br />

Contra: <strong>IVA</strong> de la inversión 147,685.20<br />

Igual: <strong>IVA</strong> no acreditable por escritorios<br />

no identifi cadas plenamente $11,873.89<br />

<strong>IVA</strong> ACREDITABLE Y NO ACREDITABLE POR INMUEBLE NO<br />

IDENTIFICADO PLENAMENTE<br />

<strong>IVA</strong> de la inversión $139,219.11<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable 0.9196<br />

Igual: <strong>IVA</strong> acreditable por inmueble<br />

no identifi cado plenamente 128,025.89<br />

Contra: <strong>IVA</strong> de la inversión 139,219.11<br />

Igual: <strong>IVA</strong> no acreditable por inmueble<br />

no identifi cado plenamente $11,193.22<br />

Para determinar el <strong>IVA</strong> acreditable por la inversión <strong>del</strong> automóvil,<br />

toda vez que es parcialmente deducible <strong>del</strong> ISR, deberá<br />

determinarse primero la proporción <strong>del</strong> <strong>IVA</strong> respecto <strong>del</strong><br />

monto de la deducción autorizada.<br />

<strong>IVA</strong> que le trasladaron $37,500.00<br />

Por: Proporción deducible de la inversión 0.7000<br />

Igual: <strong>IVA</strong> proporcional al monto deducible 26,250.00<br />

Contra: <strong>IVA</strong> que le trasladaron 37,500.00<br />

Igual: <strong>IVA</strong> no acreditable ni deducible <strong>del</strong> ISR $11,250.00<br />

Donde:<br />

Monto máximo deducible (1) $175,000.00<br />

Entre: MOI 250,000.00<br />

Igual: Proporción deducible de la inversión 0.7000<br />

Nota: (1) Monto máximo deducible para las inversiones en automóviles para 2007, en términos <strong>del</strong><br />

artículo 42, fracción II de la LISR<br />

15 de Julio de 2007 11

IDC 161 Contabilidad Fiscal www.saludempresarial.com<br />

<strong>IVA</strong> ACREDITABLE Y NO ACREDITABLE POR AUTOMÓVIL NO<br />

IDENTIFICADO PLENAMENTE<br />

<strong>IVA</strong> de la inversión $26,250.00<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable 0.9196<br />

Igual: <strong>IVA</strong> acreditable por automóvil<br />

no identifi cado plenamente 24,139.50<br />

Contra: <strong>IVA</strong> de la inversión 26,250.00<br />

Igual: <strong>IVA</strong> no acreditable por automóvil<br />

no identifi cado plenamente $2,110.50<br />

<strong>IVA</strong> ACREDITABLE POR EQUIPO DE CÓMPUTO NO IDENTIFICADO<br />

PLENAMENTE<br />

<strong>IVA</strong> de la inversión $131,980.80<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable 0.9196<br />

Igual: <strong>IVA</strong> acreditable por equipo de<br />

cómputo no identifi cado plenamente 121,369.54<br />

Contra: <strong>IVA</strong> de la inversión 131,980.80<br />

Igual: <strong>IVA</strong> no acreditable por equipo de<br />

cómputo no identifi cado plenamente $10,611.26<br />

TOTAL <strong>IVA</strong> ACREDITABLE POR INVERSIONES NO IDENTIFICADAS<br />

<strong>IVA</strong> acreditable por escritorios no identifi cados<br />

plenamente $135,811.31<br />

Más: <strong>IVA</strong> acreditable por inmueble no identifi cado<br />

plenamente 128,025.89<br />

Más: <strong>IVA</strong> acreditable por automóvil no identifi cado<br />

plenamente 24,139.50<br />

Más: <strong>IVA</strong> acreditable por equipo de cómputo<br />

no identifi cado plenamente 121,369.54<br />

Igual: Total <strong>IVA</strong> acreditable por<br />

inversiones no identifi cadas $409,346.25<br />

TOTAL <strong>IVA</strong> NO ACREDITABLE POR INVERSIONES NO<br />

IDENTIFICADAS<br />

<strong>IVA</strong> no acreditable por escritorios no identifi cados<br />

plenamente $11,873.89<br />

Más: <strong>IVA</strong> no acreditable por inmueble no identifi cado<br />

plenamente 11,193.22<br />

Más: <strong>IVA</strong> no acreditable por automóvil no identifi cado<br />

plenamente 2,110.50<br />

Más: <strong>IVA</strong> no acreditable por equipo de cómputo<br />

no identifi cado plenamente 10,611.26<br />

Igual: Total <strong>IVA</strong> no acreditable por inversiones<br />

no identifi cadas (1) $35,788.86<br />

Nota: (1) Monto deducible para el impuesto sobre la renta (ISR) en términos de la fracción XV, <strong>del</strong><br />

artículo 32 de la LISR<br />

El procedimiento de acreditamiento para inversiones utilizadas<br />

indistintamente en la realización de actos gravados y exentos (independientemente<br />

de la opción que se ejerza para determinar la<br />

proporción <strong>del</strong> <strong>IVA</strong> acreditable) deberá aplicarse por el número de<br />

meses comprendidos en el período en el que para los efectos de la<br />

LISR se deduzca la inversión de que se trate, comenzando a partir<br />

<strong>del</strong> mes en el que se realizó el acreditamiento.<br />

Una vez identifi cado el <strong>IVA</strong> acreditable, el total de este impuesto<br />

es el siguiente.<br />

<strong>IVA</strong> ACREDITABLE DEL PERÍODO<br />

<strong>IVA</strong> acreditable por erogaciones (distintas a las<br />

inversiones) identifi cadas con la realización de<br />

actos gravados $892,808.65<br />

Más: <strong>IVA</strong> acreditable por erogaciones (distintas a las<br />

inversiones) no identifi cadas plenamente con la<br />

realización de actos gravados o exentos 194,262.56<br />

Más: <strong>IVA</strong> acreditable por inversiones destinadas a<br />

realizar actos gravados 147,685.20<br />

Más: Total <strong>IVA</strong> acreditable por inversiones<br />

no identifi cadas 409,346.25<br />

Igual: <strong>IVA</strong> acreditable <strong>del</strong> período $1,644,102.65<br />

2.3. <strong>IVA</strong> CAUSADO<br />

El impuesto a cargo <strong>del</strong> período en términos <strong>del</strong> artículo 5-D<br />

de la L<strong>IVA</strong> es:<br />

SALDO A CARGO (FAVOR) DEL PERÍODO<br />

Total <strong>del</strong> <strong>IVA</strong> trasladado <strong>del</strong> período $775,912.00<br />

Menos: <strong>IVA</strong> acreditable <strong>del</strong> período 1,644,102.65<br />

Igual: Saldo a cargo (favor) <strong>del</strong> período ($868,190.65)<br />

Toda vez que el <strong>IVA</strong> acreditable supera al <strong>IVA</strong> trasladado<br />

<strong>del</strong> período, se obtiene un saldo a favor <strong>del</strong> <strong>IVA</strong>, el cual podrá<br />

acreditarse, compensarse o solicitarse en devolución, de conformidad<br />

con el artículo 6o de la L<strong>IVA</strong>.<br />

2.4. AJUSTE AL <strong>IVA</strong> DE LAS INVERSIONES<br />

2.4.1. Incremento<br />

Toda vez que se optó por determinar la proporción <strong>del</strong> <strong>IVA</strong> acreditable<br />

considerando los actos <strong>del</strong> mismo período por el que se determina<br />

el impuesto, el artículo 5-A de la L<strong>IVA</strong>, establece la obligación<br />

de efectuar un ajuste al <strong>IVA</strong> acreditable por inversiones utilizadas<br />

indistintamente para realizar actividades gravadas y exentas, cuando<br />

la proporción de los actos gravados respecto <strong>del</strong> total de actos<br />

de un período (gravados y exentos) se modifi que en más de un<br />

3%, respecto de la misma proporción <strong>del</strong> mes en que se hubieran<br />

efectuado el acreditamiento de las inversiones señaladas.<br />

Para los contribuyentes que determinen la proporción <strong>del</strong><br />

<strong>IVA</strong> acreditable con base en el artículo 5-B de la L<strong>IVA</strong> (por<br />

12 15 de Julio de 2007

www.saludempresarial.com Contabilidad Fiscal IDC 161<br />

considerar los actos <strong>del</strong> ejercicio inmediato anterior para su<br />

cálculo), no será necesario que realicen este ajuste al <strong>IVA</strong><br />

acreditable de las inversiones utilizadas indistintamente con<br />

la realización de actos gravados y exentos <strong>del</strong> <strong>IVA</strong>.<br />

Por lo tanto, debe monitorearse la variación en la proporción<br />

<strong>del</strong> <strong>IVA</strong> acreditable para cada uno de los períodos posteriores<br />

en que se efectúo la inversión, como se muestra a continuación.<br />

PROPORCIÓN DE ACTOS GRAVADOS RESPECTO DEL TOTAL DE ACTOS<br />

VALOR DE LAS ACTIVIDADES VALOR DE LAS ACTIVIDADES PROPORCIÓN DEL PROPORCIÓN DEL VARIACIÓN DE LA<br />

GRAVADAS DEL PERÍODO GRAVADAS Y EXENTAS PERÍODO PERÍODO PROPORCIÓN<br />

DEL PERÍODO EN QUE SE REALIZÓ<br />

(A) (B) (A / B = C) LA INVERSIÓN (D) (C/D -1 X 100)<br />

Junio $7,275,237.00 $7,910,482.00 0.9196<br />

Julio 7,638,998.85 8,385,110.92 0.9110 0.9196 (0.94%)<br />

Agosto 14,514,097.82 15,093,199.66 0.9616 0.9196 4.57%<br />

Septiembre 9,457,808.10 10,125,416.96 0.9340 0.9196 1.57%<br />

Octubre $6,984,227.52 $7,831,377.18 0.8918 0.9196 (3.02%)<br />

En virtud de que en el mes de agosto existe una variación<br />

de más <strong>del</strong> 3% entre la proporción de dicho mes y el de junio<br />

(mes en que se realizó el acreditamiento <strong>del</strong> <strong>IVA</strong> de las inversiones),<br />

se efectuará el ajuste al <strong>IVA</strong> acreditado de las inversiones<br />

correspondientes.<br />

Al presentar un aumento en la proporción, el ajuste corres-<br />

pondiente consistirá en incrementar el acreditamiento <strong>del</strong> <strong>IVA</strong> por<br />

las inversiones, actualizado desde el mes en el que se acreditó y<br />

hasta el mes de que se realiza el ajuste, de conformidad con la<br />

fracción II, <strong>del</strong> artículo 5-A de la L<strong>IVA</strong>, de acuerdo con el siguiente<br />

procedimiento.<br />

CONCEPTO ESCRITORIOS<br />

INVERSIÓN EN<br />

INMUEBLE OTORGADO<br />

EN ARRENDAMIENTO<br />

AUTOMÓVIL<br />

<strong>IVA</strong> pagado o trasladado de la inversión $147,685.20 $139,219.11 (1) $24,139.50<br />

Por: Por ciento máximo de depreciación <strong>del</strong> activo conforme a la LISR 10% 5% 25%<br />

Igual: Resultado 14,768.52 6,960.96 6,034.88<br />

Entre: Doce 12 12 12<br />

Igual: Resultado mensual <strong>del</strong> <strong>IVA</strong> 1,230.71 580.08 502.91<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable correspondiente al período<br />

en que se realizó el acreditamiento (junio 2007) 0.9196 0.9196 0.9196<br />

Igual: <strong>IVA</strong> proporcional mensual <strong>del</strong> mes <strong>del</strong> acreditamiento $1,131.76 $533.44 $462.47<br />

Nota: (1) Aun cuando la L<strong>IVA</strong> establece que se considerará el impuesto trasladado o pagado por la inversión, más no el <strong>IVA</strong> acreditable, en opinión de IDC deberá aplicarse este último para determinar el<br />

ajuste, toda vez que el efecto buscado es ajustar el <strong>IVA</strong> acreditado por la variación de la proporción que guardan las actividades realizadas<br />

Resultado mensual <strong>del</strong> <strong>IVA</strong> $1,230.71 $580.08 $502.91<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable correspondiente al<br />

período en que se realiza el ajuste (agosto 2007) 0.9616 0.9616 0.9616<br />

Igual: <strong>IVA</strong> proporcional <strong>del</strong> mes <strong>del</strong> ajuste 1,183.45 557.80 483.59<br />

Menos: <strong>IVA</strong> proporcional <strong>del</strong> mes <strong>del</strong> acreditamiento 1,131.76 533.44 462.47<br />

Igual: <strong>IVA</strong> por el ajuste acreditable histórico 51.69 24.36 21.12<br />

Por: Factor de actualización 1.0066 1.0066 1.0066<br />

Igual: <strong>IVA</strong> por el ajuste acreditable actualizado $52.03 $24.52 $21.26<br />

Donde:<br />

Índice nacional de precios al consumidor (INPC)<br />

<strong>del</strong> mes <strong>del</strong> ajuste (agosto 2007) (1) 122.987<br />

Entre: INPC <strong>del</strong> mes en que se realizó el acreditamiento (junio 2007) (1) 122.173<br />

Igual: Factor de actualización (2) 1.0066<br />

Notas: (1) Índices estimados<br />

(2) No existe ordenamiento donde<br />

se regule el número de decimales<br />

que se utilizarán para determinar<br />

la proporción, por lo cual podrán<br />

usarse tantos como se desee. Para<br />

este supuesto sólo se calcula hasta el<br />

diezmilésimo<br />

15 de Julio de 2007 13

IDC 161 Contabilidad Fiscal www.saludempresarial.com<br />

La suma <strong>del</strong> ajuste al <strong>IVA</strong> acreditable por cada inversión<br />

que asciende a $97.82 podrá acreditarse dentro <strong>del</strong> cálculo <strong>del</strong><br />

<strong>IVA</strong> mensual <strong>del</strong> mes en que se realiza el ajuste (agosto 2007).<br />

En caso de que dicho impuesto excediera al <strong>IVA</strong> trasladado<br />

por el contribuyente, el excedente será un saldo a favor de<br />

dicho período en términos <strong>del</strong> artículo 6o de la L<strong>IVA</strong>.<br />

2.4.2. Decremento<br />

Para el mes de octubre presenta otra variación de más <strong>del</strong><br />

3% entre la proporción <strong>del</strong> <strong>IVA</strong> acreditable <strong>del</strong> mes en que<br />

se realizaron las inversiones en cuestión y la proporción de<br />

dicho mes. Pero a diferencia <strong>del</strong> ajuste anterior, en este supuesto<br />

la variación es a la baja (negativa), por lo que el ajuste<br />

se realizará de conformidad con la fracción I, <strong>del</strong> artículo 5-A<br />

de la L<strong>IVA</strong>.<br />

CONCEPTO ESCRITORIOS<br />

INVERSIÓN EN<br />

INMUEBLE OTORGADO<br />

EN ARRENDAMIENTO<br />

AUTOMÓVIL<br />

<strong>IVA</strong> pagado o trasladado de la inversión $147,685.20 $139,219.11 $24,139.50<br />

Por: Por ciento máximo de depreciación <strong>del</strong> activo conforme a la LISR 10% 5% 25%<br />

Igual: Resultado 14,768.52 6,960.96 6,034.88<br />

Entre: Doce 12 12 12<br />

Igual: Resultado mensual <strong>del</strong> <strong>IVA</strong> 1,230.71 580.08 502.91<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable correspondiente al período<br />

en que se realiza el ajuste (octubre 2007) 0.8918 0.8918 0.8918<br />

Igual: <strong>IVA</strong> proporcional mensual <strong>del</strong> mes <strong>del</strong> ajuste $1,097.55 $517.32 $448.49<br />

Resultado mensual <strong>del</strong> <strong>IVA</strong> $1,230.71 $580.08 $502.91<br />

Por: Proporción <strong>del</strong> <strong>IVA</strong> acreditable correspondiente al período<br />

en que se realizó el acreditamiento (junio) 0.9196 0.9196 0.9196<br />

Igual: <strong>IVA</strong> proporcional mensual <strong>del</strong> mes <strong>del</strong> acreditamiento (junio 2007) 1,131.76 533.44 462.47<br />

Menos: Proporción <strong>del</strong> <strong>IVA</strong> acreditable correspondiente al período<br />

en que se realiza el ajuste (octubre 2007) 1,097.55 517.32 448.49<br />

Igual: <strong>IVA</strong> por el ajuste a reintegrarse (pagar) histórico 34.21 16.13 13.98<br />

Por: Factor de actualización 1.0162 1.0162 1.0162<br />

Igual: <strong>IVA</strong> por el ajuste a reintegrarse (pagar) actualizado $34.77 $16.39 $14.21<br />

Donde:<br />

INPC <strong>del</strong> mes <strong>del</strong> ajuste (octubre 2007) (1) 124.154<br />

Entre: INPC <strong>del</strong> mes en que se realizó el acreditamiento (junio 2007) (1) 122.173<br />

Igual: Factor de actualización 1.0162<br />

Nota: (1) Índices estimados<br />

En el supuesto de que el factor de actualización resulte<br />

inferior a la unidad, el monto <strong>del</strong> <strong>IVA</strong> por ajuste que deberá<br />

considerarse será histórico, en virtud de que la aplicación de<br />

dicho factor es reconocer el efecto infl acionario por el transcurso<br />

<strong>del</strong> tiempo más no un efecto defl acionario.<br />

3. Corolario<br />

Es imprescindible conocer el procedimiento correcto para determinar<br />

el <strong>IVA</strong> acreditable <strong>del</strong> período, así como las diversas<br />

opciones que se cuentan para ello, toda vez que derivado de<br />

un correcto cálculo se evitará tener controversias con los auditores<br />

de la empresa o con la propia autoridad, así como<br />

contribuir con lo que realmente corresponde al contribuyente<br />

por este impuesto.<br />

14 15 de Julio de 2007