ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

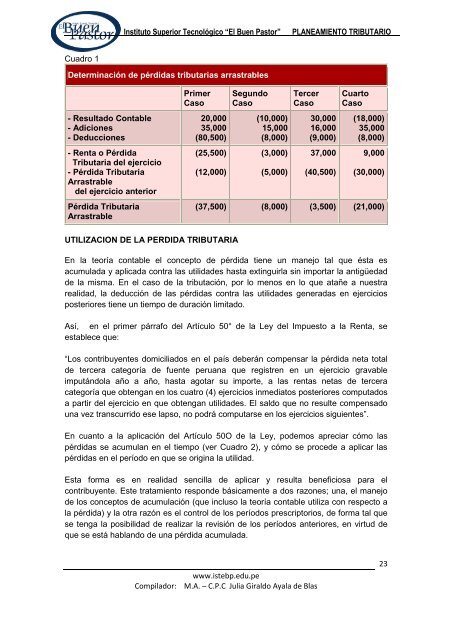

Cuadro 1<br />

Instituto Superior Tecnológico “El <strong>Buen</strong> <strong>Pastor</strong>” PLANEAMIENTO TRIBUTARIO<br />

Determinación de pérdidas tributarias arrastrables<br />

- Resultado Contable<br />

- Adiciones<br />

- Deducciones<br />

- Renta o Pérdida<br />

Tributaria del ejercicio<br />

- Pérdida Tributaria<br />

Arrastrable<br />

del ejercicio anterior<br />

Pérdida Tributaria<br />

Arrastrable<br />

Primer<br />

Caso<br />

20,000<br />

35,000<br />

(80,500)<br />

(25,500)<br />

(12,000)<br />

UTILIZACION <strong>DE</strong> LA PERDIDA TRIBUTARIA<br />

Segundo<br />

Caso<br />

(10,000)<br />

15,000<br />

(8,000)<br />

(3,000)<br />

(5,000)<br />

Tercer<br />

Caso<br />

www.istebp.edu.pe<br />

Compilador: M.A. – C.P.C Julia Giraldo Ayala de Blas<br />

30,000<br />

16,000<br />

(9,000)<br />

37,000<br />

(40,500)<br />

Cuarto<br />

Caso<br />

(18,000)<br />

35,000<br />

(8,000)<br />

9,000<br />

(30,000)<br />

(37,500) (8,000) (3,500) (21,000)<br />

En la teoría contable el concepto de pérdida tiene un manejo tal que ésta es<br />

acumulada y aplicada contra las utilidades hasta extinguirla sin importar la antigüedad<br />

de la misma. En el caso de la tributación, por lo menos en lo que atañe a nuestra<br />

realidad, la deducción de las pérdidas contra las utilidades generadas en ejercicios<br />

posteriores tiene un tiempo de duración limitado.<br />

Así, en el primer párrafo del Artículo 50° de la Ley del Impuesto a la Renta, se<br />

establece que:<br />

“Los contribuyentes domiciliados en el país deberán compensar la pérdida neta total<br />

de tercera categoría de fuente peruana que registren en un ejercicio gravable<br />

imputándola año a año, hasta agotar su importe, a las rentas netas de tercera<br />

categoría que obtengan en los cuatro (4) ejercicios inmediatos posteriores computados<br />

a partir del ejercicio en que obtengan utilidades. El saldo que no resulte compensado<br />

una vez transcurrido ese lapso, no podrá computarse en los ejercicios siguientes”.<br />

En cuanto a la aplicación del Artículo 50O de la Ley, podemos apreciar cómo las<br />

pérdidas se acumulan en el tiempo (ver Cuadro 2), y cómo se procede a aplicar las<br />

pérdidas en el período en que se origina la utilidad.<br />

Esta forma es en realidad sencilla de aplicar y resulta beneficiosa para el<br />

contribuyente. Este tratamiento responde básicamente a dos razones; una, el manejo<br />

de los conceptos de acumulación (que incluso la teoría contable utiliza con respecto a<br />

la pérdida) y la otra razón es el control de los períodos prescriptorios, de forma tal que<br />

se tenga la posibilidad de realizar la revisión de los períodos anteriores, en virtud de<br />

que se está hablando de una pérdida acumulada.<br />

23