ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

ARRASTRE DE PÉRDIDAS TRIBUTARIAS DE ... - IST Buen Pastor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Instituto Superior Tecnológico “El <strong>Buen</strong> <strong>Pastor</strong>” PLANEAMIENTO TRIBUTARIO<br />

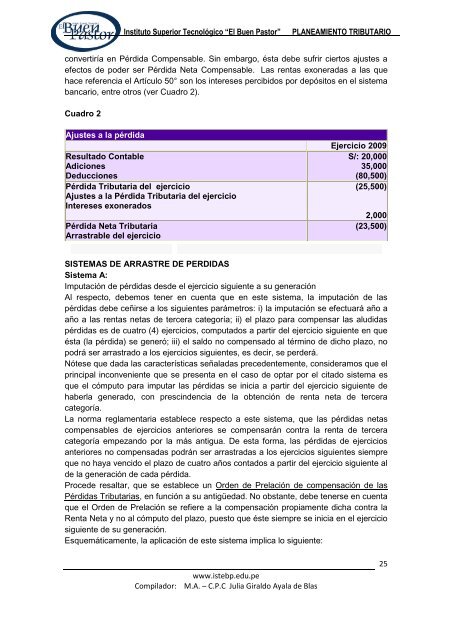

convertiría en Pérdida Compensable. Sin embargo, ésta debe sufrir ciertos ajustes a<br />

efectos de poder ser Pérdida Neta Compensable. Las rentas exoneradas a las que<br />

hace referencia el Artículo 50° son los intereses percibidos por depósitos en el sistema<br />

bancario, entre otros (ver Cuadro 2).<br />

Cuadro 2<br />

Ajustes a la pérdida<br />

Resultado Contable<br />

Adiciones<br />

Deducciones<br />

Pérdida Tributaria del ejercicio<br />

Ajustes a la Pérdida Tributaria del ejercicio<br />

Intereses exonerados<br />

Pérdida Neta Tributaria<br />

Arrastrable del ejercicio<br />

www.istebp.edu.pe<br />

Compilador: M.A. – C.P.C Julia Giraldo Ayala de Blas<br />

Ejercicio 2009<br />

S/: 20,000<br />

35,000<br />

(80,500)<br />

(25,500)<br />

2,000<br />

(23,500)<br />

S<strong>IST</strong>EMAS <strong>DE</strong> <strong>ARRASTRE</strong> <strong>DE</strong> PERDIDAS<br />

Sistema A:<br />

Imputación de pérdidas desde el ejercicio siguiente a su generación<br />

Al respecto, debemos tener en cuenta que en este sistema, la imputación de las<br />

pérdidas debe ceñirse a los siguientes parámetros: i) la imputación se efectuará año a<br />

año a las rentas netas de tercera categoría; ii) el plazo para compensar las aludidas<br />

pérdidas es de cuatro (4) ejercicios, computados a partir del ejercicio siguiente en que<br />

ésta (la pérdida) se generó; iii) el saldo no compensado al término de dicho plazo, no<br />

podrá ser arrastrado a los ejercicios siguientes, es decir, se perderá.<br />

Nótese que dada las características señaladas precedentemente, consideramos que el<br />

principal inconveniente que se presenta en el caso de optar por el citado sistema es<br />

que el cómputo para imputar las pérdidas se inicia a partir del ejercicio siguiente de<br />

haberla generado, con prescindencia de la obtención de renta neta de tercera<br />

categoría.<br />

La norma reglamentaria establece respecto a este sistema, que las pérdidas netas<br />

compensables de ejercicios anteriores se compensarán contra la renta de tercera<br />

categoría empezando por la más antigua. De esta forma, las pérdidas de ejercicios<br />

anteriores no compensadas podrán ser arrastradas a los ejercicios siguientes siempre<br />

que no haya vencido el plazo de cuatro años contados a partir del ejercicio siguiente al<br />

de la generación de cada pérdida.<br />

Procede resaltar, que se establece un Orden de Prelación de compensación de las<br />

Pérdidas Tributarias, en función a su antigüedad. No obstante, debe tenerse en cuenta<br />

que el Orden de Prelación se refiere a la compensación propiamente dicha contra la<br />

Renta Neta y no al cómputo del plazo, puesto que éste siempre se inicia en el ejercicio<br />

siguiente de su generación.<br />

Esquemáticamente, la aplicación de este sistema implica lo siguiente:<br />

25