Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

duodécima en <strong>el</strong> TRLIS que permite aplicar una escala de gravamen reducida d<strong>el</strong> 20%-25%<br />

en <strong>el</strong> supuesto de que la compañía mantenga la plantilla media d<strong>el</strong> ejercicio 2008.<br />

En <strong>el</strong> discurso de investidura <strong>el</strong> Presidente d<strong>el</strong> Gobierno anunció que se <strong>el</strong>iminarían en <strong>el</strong><br />

Impuesto sobre Sociedades las limitaciones existentes para la aplicación d<strong>el</strong> Impuesto sobre<br />

Sociedades d<strong>el</strong> tipo impositivo d<strong>el</strong> 20% a las empresas con cifra de negocio inferior a cinco<br />

millones de euros.<br />

El RDL 20/2011 20 ha dado nueva redacción a la disposición adicional duodécima d<strong>el</strong> TRLIS<br />

para los periodos impositivos iniciados a partir de 1 de enero de 2012 con <strong>el</strong> fin de permitir<br />

aplicar este incentivo fiscal un ejercicio más (aqu<strong>el</strong> iniciado dentro d<strong>el</strong> año 2012). Debe, no<br />

obstante, advertirse que, pese a lo anunciado en <strong>el</strong> discurso de investidura, la nueva<br />

redacción mantiene los requisitos que se venían exigiendo para qu e resulte de aplicación esta<br />

escala de gravamen.<br />

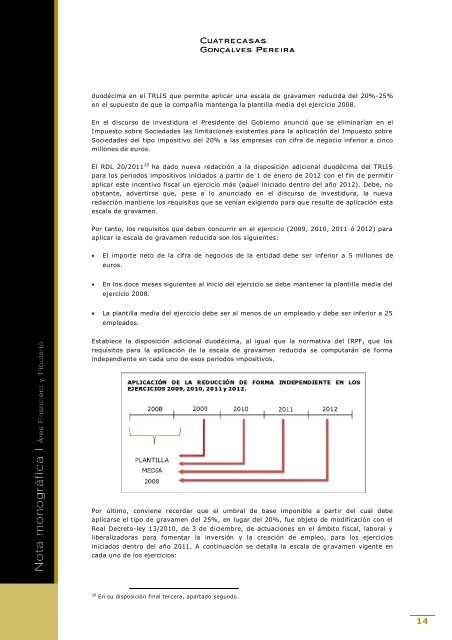

Por tanto, los requisitos que deben concurrir en <strong>el</strong> ejercicio (2009, 2010, 2011 ó 2012) para<br />

aplicar la escala de gravamen reducida son los siguientes:<br />

El im<strong>por</strong>te neto de la cifra de negocios de la entidad debe ser inferior a 5 millones de<br />

euros.<br />

En los doce meses siguientes al inicio d<strong>el</strong> ejercicio se debe mantener la plantilla media d<strong>el</strong><br />

ejercicio 2008.<br />

La plantilla media d<strong>el</strong> ejercicio debe ser al menos de un empleado y debe ser inferior a 25<br />

empleados.<br />

Establece la disposición adicional duodécima, al igual que la normativa d<strong>el</strong> IRPF, que los<br />

requisitos para la aplicación de la escala de gravamen reducida se computarán de forma<br />

independiente en cada uno de esos periodos impositivos.<br />

Por último, conviene recordar que <strong>el</strong> umbral de base imponible a partir d<strong>el</strong> cual debe<br />

aplicarse <strong>el</strong> tipo de gravamen d<strong>el</strong> 25%, en lugar d<strong>el</strong> 20%, fue objeto de modificación con <strong>el</strong><br />

Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en <strong>el</strong> ámbito fiscal, laboral y<br />

liberalizadoras para fomentar la inversión y la creación de empleo, para los ejercicios<br />

iniciados dentro d<strong>el</strong> año 2011. A continuación se detalla la escala de gravamen vigente en<br />

cada uno de los ejercicios:<br />

20 En su disposición final tercera, apartado segundo.<br />

14