Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

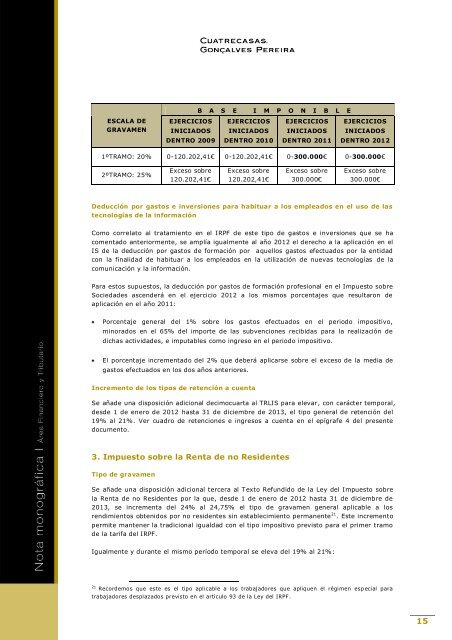

ESCALA DE<br />

GRAVAMEN<br />

EJERCICIOS<br />

INICIADOS<br />

DENTRO 2009<br />

B A S E I M P O N I B L E<br />

EJERCICIOS<br />

INICIADOS<br />

DENTRO 2010<br />

EJERCICIOS<br />

INICIADOS<br />

DENTRO 2011<br />

EJERCICIOS<br />

INICIADOS<br />

DENTRO 2012<br />

1ºTRAMO: 20% 0-120.202,41€ 0-120.202,41€ 0-300.000€ 0-300.000€<br />

2ºTRAMO: 25%<br />

Exceso sobre<br />

120.202,41€<br />

Exceso sobre<br />

120.202,41€<br />

Exceso sobre<br />

300.000€<br />

Exceso sobre<br />

300.000€<br />

Deducción <strong>por</strong> gastos e inversiones para habituar a los empleados en <strong>el</strong> uso de las<br />

tecnologías de la información<br />

Como corr<strong>el</strong>ato al tratamiento en <strong>el</strong> IRPF de este tipo de gastos e inversiones que se ha<br />

comentado anteriormente, se amplía igualmente al año 2012 <strong>el</strong> derecho a la aplicación en <strong>el</strong><br />

IS de la deducción <strong>por</strong> gastos de formación <strong>por</strong> aqu<strong>el</strong>los gastos efectuados <strong>por</strong> la entidad<br />

con la finalidad de habituar a los empleados en la utilización de nuevas tecnologías de la<br />

comunicación y la información.<br />

Para estos supuestos, la deducción <strong>por</strong> gastos de formación profesional en <strong>el</strong> Impuesto sobre<br />

Sociedades ascenderá en <strong>el</strong> ejercicio 2012 a los mismos <strong>por</strong>centajes que resultaron de<br />

aplicación en <strong>el</strong> año 2011:<br />

Porcentaje general d<strong>el</strong> 1% sobre los gastos efectuados en <strong>el</strong> periodo impositivo,<br />

minorados en <strong>el</strong> 65% d<strong>el</strong> im<strong>por</strong>te de las subvenciones recibidas para la realización de<br />

dichas actividades, e imputables como ingreso en <strong>el</strong> periodo impositivo.<br />

El <strong>por</strong>centaje incrementado d<strong>el</strong> 2% que deberá aplicarse sobre <strong>el</strong> exceso de la media de<br />

gastos efectuados en los dos años anteriores.<br />

Incremento de los tipos de retención a cuenta<br />

Se añade una disposición adicional decimocuarta al TRLIS para <strong>el</strong>evar, con carácter tem<strong>por</strong>al,<br />

desde 1 de enero de 2012 hasta 31 de diciembre de 2013, <strong>el</strong> tipo general de retención d<strong>el</strong><br />

19% al 21%. Ver cuadro de retenciones e ingresos a cuenta en <strong>el</strong> epígrafe 4 d<strong>el</strong> presente<br />

documento.<br />

3. Impuesto sobre la Renta de no Residentes<br />

Tipo de gravamen<br />

Se añade una disposición adicional tercera al Texto Refundido de la Ley d<strong>el</strong> Impuesto sobre<br />

la Renta de no Residentes <strong>por</strong> la que, desde 1 de enero de 2012 hasta 31 de diciembre de<br />

2013, se incrementa d<strong>el</strong> 24% al 24,75% <strong>el</strong> tipo de gravamen general aplicable a los<br />

rendimientos obtenidos <strong>por</strong> no residentes sin establecimiento permanente 21 . Este incremento<br />

permite mantener la tradicional igualdad con <strong>el</strong> tipo impositivo previsto para <strong>el</strong> primer tramo<br />

de la tarifa d<strong>el</strong> IRPF.<br />

Igualmente y durante <strong>el</strong> mismo período tem<strong>por</strong>al se <strong>el</strong>eva d<strong>el</strong> 19% al 21%:<br />

21 Recordemos que este es <strong>el</strong> tipo aplicable a los trabajadores que apliquen <strong>el</strong> régimen esp ecial para<br />

trabajadores desplazados previsto en <strong>el</strong> artículo 93 de la Ley d<strong>el</strong> IRPF.<br />

15