Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Principales novedades tributarias aprobadas por el ... - Cuatrecasas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

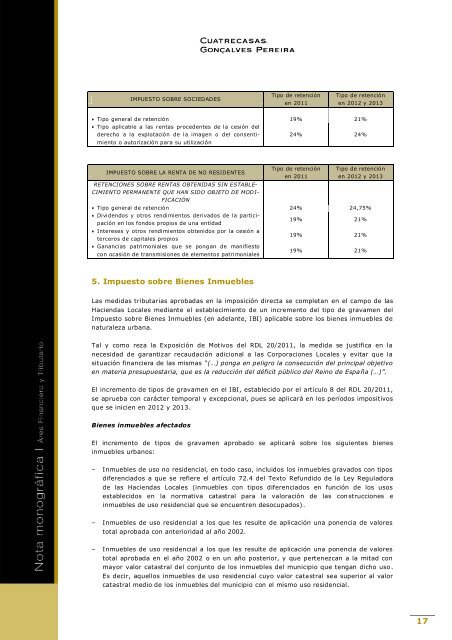

IMPUESTO SOBRE SOCIEDADES<br />

Tipo de retención<br />

en 2011<br />

Tipo de retención<br />

en 2012 y 2013<br />

Tipo general de retención 19% 21%<br />

Tipo aplicable a las rentas procedentes de la cesión d<strong>el</strong><br />

derecho a la explotación de la imagen o d<strong>el</strong> consenti-<br />

miento o autorización para su utilización<br />

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES<br />

RETENCIONES SOBRE RENTAS OBTENIDAS SIN ESTABLE-<br />

CIMIENTO PERMANENTE QUE HAN SIDO OBJETO DE MOD I-<br />

FICACIÓN<br />

24% 24%<br />

Tipo de retención<br />

en 2011<br />

Tipo de retención<br />

en 2012 y 2013<br />

Tipo general de retención 24% 24,75%<br />

Dividendos y otros rendimientos derivados de la partici-<br />

pación en los fondos propios de una entidad<br />

Intereses y otros rendimientos obtenidos <strong>por</strong> la cesión a<br />

terceros de capitales propios<br />

Ganancias patrimoniales que se pongan de manifiesto<br />

con ocasión de transmisiones de <strong>el</strong>ementos patrimoniales<br />

5. Impuesto sobre Bienes Inmuebles<br />

19% 21%<br />

19% 21%<br />

19% 21%<br />

Las medidas <strong>tributarias</strong> <strong>aprobadas</strong> en la imposición directa se completan en <strong>el</strong> campo de las<br />

Haciendas Locales mediante <strong>el</strong> establecimiento de un incremento d<strong>el</strong> tipo de gravamen d<strong>el</strong><br />

Impuesto sobre Bienes Inmuebles (en ad<strong>el</strong>ante, IBI) aplicable sobre los bienes inmuebles de<br />

naturaleza urbana.<br />

Tal y como reza la Exposición de Motivos d<strong>el</strong> RDL 20/2011, la medida se justifica en la<br />

necesidad de garantizar recaudación adicional a las Cor<strong>por</strong>aciones Locales y evitar que la<br />

situación financiera de las mismas “(…) ponga en p<strong>el</strong>igro la consecución d<strong>el</strong> principal objetivo<br />

en materia presupuestaria, que es la reducción d<strong>el</strong> déficit público d<strong>el</strong> Reino de Espa ña (…)”.<br />

El incremento de tipos de gravamen en <strong>el</strong> IBI, establecido <strong>por</strong> <strong>el</strong> artículo 8 d<strong>el</strong> RDL 20/2011,<br />

se aprueba con carácter tem<strong>por</strong>al y excepcional, pues se aplicará en los períodos impositivos<br />

que se inicien en 2012 y 2013.<br />

Bienes inmuebles afectados<br />

El incremento de tipos de gravamen aprobado se aplicará sobre los siguientes bienes<br />

inmuebles urbanos:<br />

– Inmuebles de uso no residencial, en todo caso, incluidos los inmuebles gravados con tipos<br />

diferenciados a que se refiere <strong>el</strong> artículo 72.4 d<strong>el</strong> Texto Refundido de la Ley Reguladora<br />

de las Haciendas Locales (inmuebles con tipos diferenciados en función de los usos<br />

establecidos en la normativa catastral para la valoración de las con strucciones e<br />

inmuebles de uso residencial que se encuentren desocupados).<br />

– Inmuebles de uso residencial a los que les resulte de aplicación una ponencia de valores<br />

total aprobada con anterioridad al año 2002.<br />

– Inmuebles de uso residencial a los que les resulte de aplicación una ponencia de valores<br />

total aprobada en <strong>el</strong> año 2002 o en un año posterior, y que pertenezcan a la mitad con<br />

mayor valor catastral d<strong>el</strong> conjunto de los inmuebles d<strong>el</strong> municipio que tengan dicho uso .<br />

Es decir, aqu<strong>el</strong>los inmuebles de uso residencial cuyo valor catastral sea superior al valor<br />

catastral medio de los inmuebles d<strong>el</strong> municipio con <strong>el</strong> mismo uso residencial.<br />

17