Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

78 | Informe Anual 2012<br />

Cuentas anuales consolidadas<br />

79 |<br />

Los préstamos emitidos a tipos variables exponen al Grupo a riesgo de tipo de interés de los<br />

flujos de efectivo, que está parcialmente compensado por el efectivo mantenido a tipos<br />

variables. Los préstamos a tipo de interés fijo exponen al Grupo a riesgos de tipo de interés de<br />

valor razonable. La política del Grupo es mantener el 100% de su financiación a tipo variable y<br />

contratar coberturas de tipo de interés sobre aproximadamente el 50% del nominal de las<br />

principales fuentes de financiación a largo plazo.<br />

Los instrumentos de cobertura que se asignan específicamente a instrumentos de deuda tienen<br />

como máximo los mismos importes nominales, teniendo establecida las mismas fechas de<br />

vencimiento que los elementos cubiertos (Nota 21).<br />

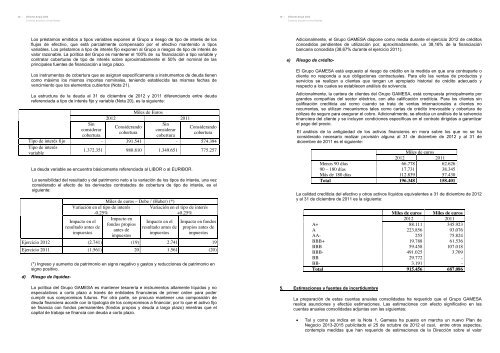

La estructura de la deuda al 31 de diciembre de 2012 y 2011 diferenciando entre deuda<br />

referenciada a tipo de interés fijo y variable (Nota 20), es la siguiente:<br />

Tipo de interés fijo<br />

caes Tipomenos de interés del 50%<br />

variable<br />

Miles de Euros<br />

2012 2011<br />

Sin<br />

considerar<br />

cobertura<br />

Considerando<br />

cobertura<br />

Sin<br />

considerar<br />

cobertura<br />

Considerando<br />

cobertura<br />

- 391.541 - 574.394<br />

1.372.351 980.810 1.349.651 775.257<br />

La deuda variable se encuentra básicamente referenciada al LIBOR o al EURIBOR.<br />

La sensibilidad del resultado y del patrimonio neto a la variación de los tipos de interés, una vez<br />

considerado el efecto de los derivados contratados de cobertura de tipo de interés, es el<br />

siguiente:<br />

Miles de euros – Debe / (Haber) (*)<br />

Variación en el tipo de interés Variación en el tipo de interés<br />

-0,25%<br />

+0,25%<br />

Impacto en el<br />

resultado antes de<br />

impuestos<br />

Impacto en<br />

fondos propios<br />

antes de<br />

impuestos<br />

Impacto en el<br />

resultado antes de<br />

impuestos<br />

Impacto en fondos<br />

propios antes de<br />

impuestos<br />

Ejercicio 2012 (2.741) (19) 2.741 19<br />

Ejercicio 2011 (1.561) 20 1.561 (20)<br />

(*) Ingreso y aumento de patrimonio en signo negativo y gastos y reducciones de patrimonio en<br />

signo positivo.<br />

d) Riesgo de liquidez-<br />

La política del Grupo GAMESA es mantener tesorería e instrumentos altamente líquidos y no<br />

especulativos a corto plazo a través de entidades financieras de primer orden para poder<br />

cumplir sus compromisos futuros. Por otra parte, se procura mantener una composición de<br />

deuda financiera acorde con la tipología de los compromisos a financiar, por lo que el activo fijo<br />

se financia con fondos permanentes (fondos propios y deuda a largo plazo) mientras que el<br />

capital de trabajo se financia con deuda a corto plazo.<br />

Informe Anual 2012<br />

Cuentas anuales consolidadas<br />

Adicionalmente, el Grupo GAMESA dispone como media durante el ejercicio 2012 de créditos<br />

concedidos pendientes de utilización por, aproximadamente, un 38,16% de la financiación<br />

bancaria concedida (38,67% durante el ejercicio 2011).<br />

e) Riesgo de crédito-<br />

El Grupo GAMESA está expuesto al riesgo de crédito en la medida en que una contraparte o<br />

cliente no responda a sus obligaciones contractuales. Para ello las ventas de productos y<br />

servicios se realizan a clientes que tengan un apropiado historial de crédito adecuado y<br />

respecto a los cuales se establecen análisis de solvencia.<br />

Adicionalmente, la cartera de clientes del Grupo GAMESA, está compuesta principalmente por<br />

grandes compañías del sector eléctrico, con alta calificación crediticia. Para los clientes sin<br />

calificación crediticia así como cuando se trata de ventas internacionales a clientes no<br />

recurrentes, se utilizan mecanismos tales como cartas de crédito irrevocable y cobertura de<br />

pólizas de seguro para asegurar el cobro. Adicionalmente, se efectúa un análisis de la solvencia<br />

financiera del cliente y se incluyen condiciones específicas en el contrato dirigidas a garantizar<br />

el pago del precio.<br />

El análisis de la antigüedad de los activos financieros en mora sobre los que no se ha<br />

considerado necesario realizar provisión alguna al 31 de diciembre de 2012 y al 31 de<br />

diciembre de 2011 es el siguiente:<br />

Miles de euros<br />

2012 2011<br />

Menos 90 días 66.778 62.626<br />

90 – 180 días 17.731 38.345<br />

Más de 180 días 112.839 57.430<br />

Total 196.348 158.401<br />

La calidad crediticia del efectivo y otros activos líquidos equivalentes a 31 de diciembre de 2012<br />

y al 31 de diciembre de 2011 es la siguiente:<br />

Miles de euros Miles de euros<br />

2012 2011<br />

A+ 88.111 345.923<br />

A 223.856 93.076<br />

AA- 255 75.824<br />

BBB+ 19.788 61.536<br />

BBB 59.458 107.018<br />

BBB- 491.025 3.709<br />

BB 29.772 -<br />

BB- 3.191 -<br />

Total 915.456 687.086<br />

5. estimaciones y fuentes de incertidumbre<br />

La preparación de estas cuentas anuales consolidadas ha requerido que el Grupo GAMESA<br />

realice asunciones y efectúe estimaciones. Las estimaciones con efecto significativo en las<br />

cuentas anuales consolidadas adjuntas son las siguientes:<br />

Tal y como se indica en la Nota 1, <strong>Gamesa</strong> ha puesto en marcha un nuevo Plan de<br />

Negocio 2013-2015 publicitado el 25 de octubre de 2012 el cual, entre otros aspectos,<br />

contempla medidas que han requerido de estimaciones de la Dirección sobre el valor