Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

100 | Informe Anual 2012<br />

Cuentas anuales consolidadas<br />

101 |<br />

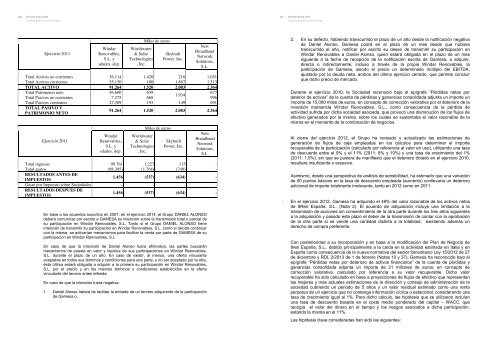

Ejercicio 2011<br />

Windar<br />

Renovables,<br />

S.L. y<br />

sdades. dep.<br />

Worldwater<br />

& Solar<br />

Technologies<br />

, Inc.<br />

Miles de euros<br />

Skybuilt<br />

Power, Inc.<br />

New<br />

Broadband<br />

Network<br />

Solutions,<br />

S.L.<br />

Total Activos no corrientes 36.114 1.420 216 1.051<br />

Total Activos corrientes 55.150 100 1.867 1.313<br />

TOTAL ACTIVO 91.264 1.520 2.083 2.364<br />

Total Patrimonio neto<br />

Total Pasivos no corrientes<br />

56.600<br />

7.275<br />

659<br />

668<br />

1.934<br />

677<br />

996<br />

Total Pasivos corrientes 27.389 193 149 691<br />

TOTAL PASIVO Y<br />

PATRIMONIO NETO<br />

91.264 1.520 2.083 2.364<br />

Ejercicio 2011<br />

Windar<br />

Renovables,<br />

S.L. y<br />

sdades. dep.<br />

Worldwater<br />

& Solar<br />

Technologies<br />

, Inc.<br />

Miles de euros<br />

Skybuilt<br />

Power, Inc.<br />

New<br />

Broadband<br />

Network<br />

Solutions,<br />

S.L.<br />

Total ingresos 99.761 1.227 115 -<br />

Total gastos (98.305) (1.764) (749) -<br />

RESULTADOS ANTES DE<br />

IMPUESTOS<br />

1.456 (537) (634) -<br />

Gasto por Impuesto sobre Sociedades - - - -<br />

RESULTADOS DESPUÉS DE<br />

IMPUESTOS<br />

1.456 (537) (634) -<br />

En base a los acuerdos suscritos en 2007, en el ejercicio 2014, el Grupo DANIEL ALONSO<br />

deberá comunicar por escrito a GAMESA su intención sobre la transmisión total o parcial de<br />

su participación en Windar Renovables, S.L. Tanto si el Grupo DANIEL ALONSO tiene<br />

intención de transmitir su participación en Windar Renovables, S.L. como si decide continuar<br />

con la misma, se activarían mecanismos para facilitar la venta por parte de GAMESA de su<br />

participación en Windar Renovables, S.L<br />

En caso de que la intención de Daniel Alonso fuera afirmativa, las partes buscarán<br />

mecanismos de puesta en valor y liquidez de sus participaciones en Windar Renovables,<br />

S.L. durante el plazo de un año. En caso de existir, al menos, una oferta vinculante<br />

aceptable en todos sus términos y condiciones para una parte, y no ser aceptada por la otra,<br />

ésta última estará obligada a adquirir a la primera su participación en Windar Renovables,<br />

S.L. por el precio y en los mismos términos y condiciones establecidos en la oferta<br />

vinculante del tercero antes referida.<br />

En caso de que la intención fuera negativa:<br />

1. Daniel Alonso tratará de facilitar la entrada de un tercero adquirente de la participación<br />

de <strong>Gamesa</strong> o,<br />

63<br />

Informe Anual 2012<br />

Cuentas anuales consolidadas<br />

2. En su defecto, habiendo transcurrido el plazo de un año desde la notificación negativa<br />

de Daniel Alonso, <strong>Gamesa</strong> podrá en el plazo de un mes desde que hubiera<br />

transcurrido el año, notificar por escrito su deseo de transmitir su participación en<br />

Windar Renovables a Daniel Alonso, quien estará obligada en el plazo de un mes<br />

siguiente a la fecha de recepción de la notificación escrita de <strong>Gamesa</strong>, a adquirir,<br />

directa o indirectamente, incluso a través de la propia Windar Renovables, la<br />

participación de <strong>Gamesa</strong>, siendo el precio un determinado múltiplo del EBITDA,<br />

ajustado por la deuda neta, ambos del último ejercicio cerrado, que permite concluir<br />

que dicho precio de mercado.<br />

Durante el ejercicio 2010, la Sociedad reconoció bajo el epígrafe “Pérdidas netas por<br />

deterior de activos” de la cuenta de pérdidas y ganancias consolidada adjunta un importe un<br />

importe de 15.000 miles de euros, en concepto de corrección valorativa por el deterioro de la<br />

inversión mantenida Windar Renovables, S.L., como consecuencia de la pérdida de<br />

actividad sufrida por dicha sociedad asociada, que provocó una disminución de los flujos de<br />

efectivo generados por la misma, sobre los cuales se sustentaba el valor razonable de la<br />

misma en el momento de la combinación de negocios.<br />

Al cierre del ejercicio 2012, el Grupo ha revisado y actualizado las estimaciones de<br />

generación de flujos de caja empleadas en los cálculos para determinar el importe<br />

recuperable de la participación (calculado por referencia al valor en uso), utilizando una tasa<br />

de descuento entre el 9% y el 11% (2011: 8% y 10%) y una tasa de crecimiento del 1%<br />

(2011: 1,5%), sin que se pusiera de manifiesto que el deterioro dotado en el ejercicio 2010,<br />

resultara insuficiente o excesivo.<br />

Asimismo, desde una perspectiva de análisis de sensibilidad, ha estimado que una variación<br />

de 50 puntos básicos en la tasa de descuento empleada (aumento) conllevaría un deterioro<br />

adicional de importe totalmente irrelevante, tanto en 2012 como en 2011.<br />

- En el ejercicio 2012, <strong>Gamesa</strong> ha adquirido el 49% del valor razonable de los activos netos<br />

de 9Ren España, S.L. (Nota 2). El acuerdo de adquisición incluye una limitación a la<br />

transmisión de acciones sin consentimiento de la otra parte durante los tres años siguientes<br />

a la adquisición y pasado este plazo el deber de la transmisión de contar con la aprobación<br />

de la otra parte si se vende una cantidad distinta a la totalidad, existiendo además un<br />

derecho de compra preferente.<br />

Con posterioridad a su incorporación y en base a la modificación del Plan de Negocio de<br />

9ren España, S.L., debido principalmente a la caída en la actividad estimada en Italia y en<br />

España como consecuencia de la nueva normativa del sector fotovoltaico Ley 15/2012 de 27<br />

de diciembre y RDL 2/2013 de 1 de febrero (Notas 10 y 37), <strong>Gamesa</strong> ha reconocido bajo el<br />

epígrafe “Pérdidas netas por deterioro de activos financieros” de la cuenta de pérdidas y<br />

ganancias consolidada adjunta un importe de 21 millones de euros, en concepto de<br />

corrección valorativa, calculado por referencia a su valor recuperable. Dicho valor<br />

recuperable ha sido calculado en base a proyecciones de flujos de efectivo que representan<br />

las mejores y más actuales estimaciones de la dirección y consejo de administración de la<br />

sociedad cubriendo un periodo de 5 años y un valor residual estimado como una renta<br />

perpetua de un ejercicio que no contenga información cíclica o estacional, considerando una<br />

tasa de crecimiento igual al 1%. Para dicho cálculo, las hipótesis que se utilizaron incluían<br />

una tasa de descuento basada en el coste medio ponderado del capital – WACC, que<br />

recogía el valor del dinero en el tiempo y los riesgos asociados a dicha participación,<br />

estando la misma en el 11%.<br />

Las hipótesis clave consideradas han sido las siguientes: