distribución de remesas en tarjeta - Currency of Progress - Visa

distribución de remesas en tarjeta - Currency of Progress - Visa

distribución de remesas en tarjeta - Currency of Progress - Visa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

14<br />

| PENETRACIÓN Y USO DE INTERNET ENTRE LOS RECEPTORES DE REMESAS<br />

La p<strong>en</strong>etración <strong>de</strong> Internet <strong>en</strong> América Latina se estima<br />

<strong>en</strong> 33 por ci<strong>en</strong>to 7 como promedio. Tanto México como<br />

Guatemala y El Salvador se <strong>en</strong>cu<strong>en</strong>tran por <strong>de</strong>bajo <strong>de</strong>l<br />

promedio regional, con porc<strong>en</strong>tajes <strong>de</strong> p<strong>en</strong>etración <strong>de</strong>l<br />

29, 17 y 11 por ci<strong>en</strong>to, respectivam<strong>en</strong>te.<br />

Proporcionalm<strong>en</strong>te, el número <strong>de</strong> receptores <strong>de</strong> <strong>remesas</strong><br />

que acce<strong>de</strong> a Internet es alto: aproximadam<strong>en</strong>te un 40<br />

por ci<strong>en</strong>to <strong>de</strong> los <strong>en</strong>cuestados ti<strong>en</strong>e acceso a Internet, y<br />

la gran mayoría lo hace <strong>de</strong>s<strong>de</strong> su casa.<br />

En México, si bi<strong>en</strong> los usuarios <strong>de</strong> <strong>Visa</strong> Giro sólo utilizan<br />

Internet <strong>en</strong> un 20 por ci<strong>en</strong>to, <strong>en</strong>tre los no usuarios la tasa<br />

<strong>de</strong> p<strong>en</strong>etración es <strong>de</strong>l 55 por ci<strong>en</strong>to, repres<strong>en</strong>tando un<br />

canal válido para impulsar la adopción y uso <strong>de</strong>l producto.<br />

Más allá <strong>de</strong> los niveles actuales <strong>de</strong> p<strong>en</strong>etración, todo<br />

indica que el uso <strong>de</strong> Internet será cada vez más popular<br />

y rápidam<strong>en</strong>te adoptado por segm<strong>en</strong>tos jóv<strong>en</strong>es, <strong>de</strong>bido<br />

CASI UN 40 POR CIENTO DE LOS RECEPTORES DE<br />

REMESAS TIENE ACCESO A INTERNET, Y ES DE<br />

ESPERAR QUE ESTE PORCENTAJE SE INCREMENTE<br />

RÁPIDAMENTE, REPRESENTANDO UN MEDIO<br />

VÁLIDO DE COMUNICACIÓN CON EL SEGMENTO.<br />

VISA GIRO<br />

Distribución <strong>de</strong> Remesas <strong>en</strong> Tarjeta<br />

a las posibilida<strong>de</strong>s <strong>de</strong> comunicación que <strong>of</strong>rece sin costo<br />

como los programas para chatear o para hacer vi<strong>de</strong>o<br />

llamadas, que son muy valorados para mant<strong>en</strong>er el<br />

contacto con los familiares <strong>en</strong> el exterior.<br />

Los segm<strong>en</strong>tos más jóv<strong>en</strong>es manifestaron interés <strong>en</strong> la<br />

posibilidad <strong>de</strong> revisar su saldo y movimi<strong>en</strong>tos <strong>de</strong> fondos a través<br />

<strong>de</strong> la web, que implicaría una reducción <strong>de</strong> costos para el banco.<br />

Algunas estrategias <strong>de</strong> promoción <strong>en</strong> Internet incluy<strong>en</strong> la<br />

implem<strong>en</strong>tación <strong>de</strong> campañas <strong>en</strong> sitios <strong>de</strong> Internet <strong>de</strong> uso<br />

frecu<strong>en</strong>te por parte <strong>de</strong> los receptores, apelando a inc<strong>en</strong>tivos<br />

concretos (por ejemplo, haci<strong>en</strong>do m<strong>en</strong>ción a este aviso,<br />

obt<strong>en</strong>drá un premio, <strong>de</strong>scu<strong>en</strong>to, b<strong>en</strong>eficio concreto).<br />

Por otra parte, los bancos que capitalic<strong>en</strong> la <strong>de</strong>manda<br />

creci<strong>en</strong>te <strong>de</strong>l segm<strong>en</strong>to jov<strong>en</strong> <strong>de</strong> acce<strong>de</strong>r a información<br />

sobre saldos y movimi<strong>en</strong>tos <strong>en</strong> Internet, podrán<br />

posicionarse como lí<strong>de</strong>res <strong>en</strong>tre esta audi<strong>en</strong>cia.<br />

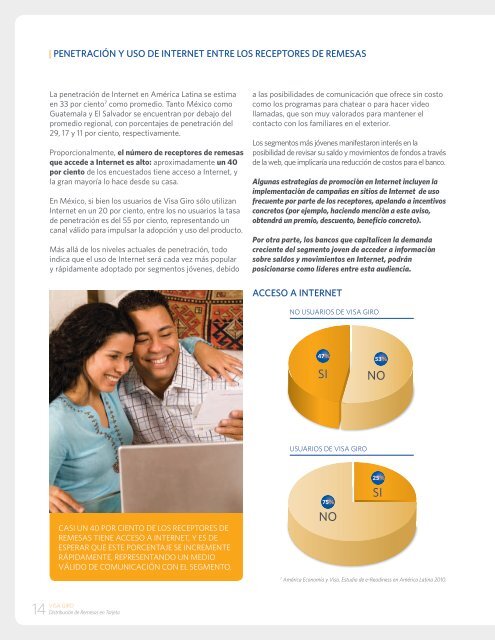

ACCESO A INTERNET<br />

NO USUARIOS DE VISA GIRO<br />

47%<br />

53%<br />

SI NO<br />

USUARIOS DE VISA GIRO<br />

75%<br />

NO<br />

25%<br />

SI<br />

7 América Economía y <strong>Visa</strong>. Estudio <strong>de</strong> e-Readiness <strong>en</strong> América Latina 2010.<br />

| IMPULSORES DEL MODO DE ENVÍO DE LAS REMESAS<br />

En los métodos tradicionales <strong>de</strong> <strong>en</strong>víos <strong>de</strong> dinero, el<br />

remit<strong>en</strong>te es qui<strong>en</strong> <strong>de</strong>ci<strong>de</strong> el sistema a utilizar, tomando<br />

<strong>en</strong> cu<strong>en</strong>ta criterios <strong>de</strong> comodidad (como cercanía al<br />

lugar <strong>de</strong> trabajo o vivi<strong>en</strong>da y rapi<strong>de</strong>z <strong>de</strong>l <strong>en</strong>vío), costos,<br />

requisitos acerca <strong>de</strong> montos a <strong>en</strong>viar, y otros. El proceso<br />

<strong>de</strong> <strong>distribución</strong> <strong>de</strong> las <strong>remesas</strong> es muy similar <strong>en</strong> todos los<br />

métodos conv<strong>en</strong>cionales e implica que el receptor acuda<br />

<strong>en</strong> persona a un sitio para cobrar el dinero <strong>en</strong> efectivo,<br />

previa pres<strong>en</strong>tación <strong>de</strong> su i<strong>de</strong>ntidad y <strong>de</strong> la clave <strong>de</strong> cobro.<br />

Con <strong>Visa</strong> Giro, los b<strong>en</strong>eficios son evi<strong>de</strong>ntes para el receptor<br />

ya que evita t<strong>en</strong>er que acudir <strong>en</strong> persona a cobrar los fondos<br />

y los recibe directam<strong>en</strong>te <strong>en</strong> su <strong>tarjeta</strong>.<br />

El trámite que <strong>de</strong>be realizar el remit<strong>en</strong>te es básicam<strong>en</strong>te<br />

el mismo, salvo que <strong>de</strong>be indicar el número <strong>de</strong> la <strong>tarjeta</strong><br />

o cu<strong>en</strong>ta don<strong>de</strong> se <strong>de</strong>positarán los fondos. En los<br />

programas <strong>de</strong> recepción <strong>de</strong> <strong>remesas</strong> <strong>en</strong> <strong>tarjeta</strong>, la opinión<br />

<strong>de</strong>l receptor es t<strong>en</strong>ida <strong>en</strong> cu<strong>en</strong>ta a la hora <strong>de</strong> <strong>de</strong>finir el<br />

método: <strong>en</strong> un 72 por ci<strong>en</strong>to <strong>de</strong> los casos, el b<strong>en</strong>eficiario<br />

participa <strong>en</strong> la elección <strong>de</strong> este método.<br />

A su vez, los usuarios <strong>de</strong> <strong>Visa</strong> Giro se <strong>en</strong>teran acerca <strong>de</strong>l<br />

servicio a través <strong>de</strong> varias vías, las más importantes <strong>de</strong><br />

las cuales son el banco o y el remit<strong>en</strong>te <strong>de</strong> los fondos.<br />

En el caso <strong>de</strong> C<strong>en</strong>troamérica, el banco es claram<strong>en</strong>te la<br />

principal fu<strong>en</strong>te <strong>de</strong> información, con un 80 por ci<strong>en</strong>to<br />

<strong>de</strong> los cli<strong>en</strong>tes <strong>de</strong>clarando que adoptaron el producto<br />

a partir <strong>de</strong> una <strong>of</strong>erta que recibieron <strong>en</strong> la sucursal. En<br />

México, <strong>en</strong> cambio, un 61 por ci<strong>en</strong>to <strong>de</strong> los usuarios<br />

recibió información <strong>en</strong> el banco, y un 52 por ci<strong>en</strong>to se<br />

<strong>en</strong>teró a través <strong>de</strong> la persona que <strong>en</strong>vía los fondos.<br />

Esta situación implica una oportunidad para las<br />

instituciones financieras, <strong>en</strong> particular <strong>en</strong> México,<br />

<strong>de</strong> promover la adopción y uso <strong>de</strong> <strong>Visa</strong> Giro <strong>en</strong>tre<br />

los receptores <strong>de</strong> <strong>remesas</strong> <strong>en</strong> efectivo a través <strong>de</strong><br />

las c<strong>en</strong>tros <strong>de</strong> <strong>distribución</strong>.<br />

LA SUCURSAL BANCARIA ES LA PRINCIPAL<br />

FUENTE DE INFORMACIÓN ACERCA DE VISA<br />

GIRO Y EL ÁMBITO MÁS PROPICIO PARA<br />

EDUCAR A LOS CONSUMIDORES ACERCA DE<br />

LAS CARACTERÍSTICAS, BENEFICIOS, Y MODO<br />

DE USO DEL PRODUCTO.<br />

¿CÓMO SE ENTERÓ DE VISA GIRO?<br />

CENTROAMÉRICA MÉXICO<br />

se la <strong>of</strong>recieron<br />

<strong>en</strong> el banco<br />

le informó la<br />

persona<br />

que <strong>en</strong>vía<br />

la vió <strong>en</strong> TV 5%<br />

lo escuchó<br />

<strong>en</strong> la radio<br />

6%<br />

<strong>en</strong> el periódico 2%<br />

2%<br />

otro<br />

1%<br />

3%<br />

4%<br />

5%<br />

18%<br />

52%<br />

61%<br />

80%<br />

VISA GIRO<br />

Distribución <strong>de</strong> Remesas <strong>en</strong> Tarjeta<br />

15