INSTRUCCIONES PLANILLA LARGA 2010 - Departamento de ...

INSTRUCCIONES PLANILLA LARGA 2010 - Departamento de ...

INSTRUCCIONES PLANILLA LARGA 2010 - Departamento de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

No se permitirá reclamar este crédito si el contribuyente <strong>de</strong>venga<br />

ingreso neto por concepto <strong>de</strong> intereses o divi<strong>de</strong>ndos, rentas o<br />

regalías, la venta <strong>de</strong> activos <strong>de</strong> capital, pagos <strong>de</strong> pensión<br />

alimentaria por divorcio o separación, o cualquier otro tipo <strong>de</strong><br />

ingreso (se consi<strong>de</strong>re o no ingreso bruto) que no se consi<strong>de</strong>re<br />

ingreso bruto ganado, según <strong>de</strong>finido anteriormente, en<br />

exceso <strong>de</strong> $2,200 para el año contributivo.<br />

El crédito <strong>de</strong>berá reclamarse contra la contribución <strong>de</strong>terminada<br />

<strong>de</strong>spués <strong>de</strong> los <strong>de</strong>más créditos a los que tenga <strong>de</strong>recho. La<br />

cantidad <strong>de</strong>l crédito que exceda la contribución <strong>de</strong>terminada le<br />

será reintegrada al contribuyente o podrá ser donada al Fondo<br />

Especial para el Estuario <strong>de</strong> la Bahía <strong>de</strong> San Juan, al Fondo<br />

Especial para la Universidad <strong>de</strong> Puerto Rico o acreditada<br />

contra la contribución estimada <strong>de</strong>l próximo año contributivo.<br />

Todo contribuyente que reclame in<strong>de</strong>bidamente este crédito<br />

será responsable <strong>de</strong>l pago <strong>de</strong> una suma igual al crédito<br />

reclamado in<strong>de</strong>bidamente como contribución sobre ingresos<br />

adicional, incluyendo intereses, recargos y penalida<strong>de</strong>s, según<br />

se establece en el Código, en el año en que se <strong>de</strong>termine el<br />

monto <strong>de</strong> aquella suma reclamada in<strong>de</strong>bidamente. En caso <strong>de</strong><br />

frau<strong>de</strong>, el contribuyente, a<strong>de</strong>más <strong>de</strong> ser responsable <strong>de</strong>l pago<br />

aquí dispuesto, estará impedido <strong>de</strong> beneficiarse <strong>de</strong> este crédito<br />

por un período <strong>de</strong> 10 años contados <strong>de</strong>s<strong>de</strong> el año en que el<br />

Secretario haya <strong>de</strong>terminado el monto <strong>de</strong> cualquier cantidad<br />

reclamada in<strong>de</strong>bidamente.<br />

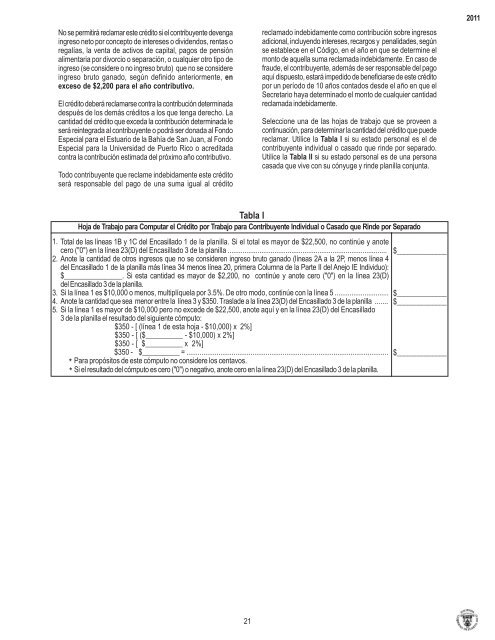

Seleccione una <strong>de</strong> las hojas <strong>de</strong> trabajo que se proveen a<br />

continuación, para <strong>de</strong>terminar la cantidad <strong>de</strong>l crédito que pue<strong>de</strong><br />

reclamar. Utilice la Tabla I si su estado personal es el <strong>de</strong><br />

contribuyente individual o casado que rin<strong>de</strong> por separado.<br />

Utilice la Tabla II si su estado personal es <strong>de</strong> una persona<br />

casada que vive con su cónyuge y rin<strong>de</strong> planilla conjunta.<br />

2011<br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

Tabla I<br />

Hoja <strong>de</strong> Trabajo para Computar el Crédito por Trabajo para Contribuyente Individual o Casado que Rin<strong>de</strong> por Separado<br />

Total <strong>de</strong> las líneas 1B y 1C <strong>de</strong>l Encasillado 1 <strong>de</strong> la planilla. Si el total es mayor <strong>de</strong> $22,500, no continúe y anote<br />

cero ("0") en la línea 23(D) <strong>de</strong>l Encasillado 3 <strong>de</strong> la planilla .....................................................................................<br />

Anote la cantidad <strong>de</strong> otros ingresos que no se consi<strong>de</strong>ren ingreso bruto ganado (líneas 2A a la 2P, menos línea 4<br />

<strong>de</strong>l Encasillado 1 <strong>de</strong> la planilla más línea 34 menos línea 20, primera Columna <strong>de</strong> la Parte II <strong>de</strong>l Anejo IE Individuo):<br />

$________________. Si esta cantidad es mayor <strong>de</strong> $2,200, no continúe y anote cero ("0") en la línea 23(D)<br />

<strong>de</strong>l Encasillado 3 <strong>de</strong> la planilla.<br />

Si la línea 1 es $10,000 o menos, multiplíquela por 3.5%. De otro modo, continúe con la línea 5 .............................<br />

Anote la cantidad que sea menor entre la línea 3 y $350. Trasla<strong>de</strong> a la línea 23(D) <strong>de</strong>l Encasillado 3 <strong>de</strong> la planilla .......<br />

Si la línea 1 es mayor <strong>de</strong> $10,000 pero no exce<strong>de</strong> <strong>de</strong> $22,500, anote aquí y en la línea 23(D) <strong>de</strong>l Encasillado<br />

3 <strong>de</strong> la planilla el resultado <strong>de</strong>l siguiente cómputo:<br />

$350 - [ (línea 1 <strong>de</strong> esta hoja - $10,000) x 2%]<br />

$350 - [ ($__________ - $10,000) x 2%]<br />

$350 - [ $__________ x 2%]<br />

$350 - $__________ = ...........................................................................................................<br />

*<br />

*<br />

Para propósitos <strong>de</strong> este cómputo no consi<strong>de</strong>re los centavos.<br />

Si el resultado <strong>de</strong>l cómputo es cero ("0") o negativo, anote cero en la línea 23(D) <strong>de</strong>l Encasillado 3 <strong>de</strong> la planilla.<br />

$______________<br />

$______________<br />

$______________<br />

$______________<br />

21