La Contabilidad Pública en Bolivia, España y Portugal - iisec

La Contabilidad Pública en Bolivia, España y Portugal - iisec

La Contabilidad Pública en Bolivia, España y Portugal - iisec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

• no abarcaba todos las <strong>en</strong>tidades del sector público estatal, ap<strong>en</strong>as las relacionadas con<br />

la actividad económico-financiera del Estado y los organismos autónomos;<br />

• estaba formada por una multiplicidad de cu<strong>en</strong>tas;<br />

• pres<strong>en</strong>taba un estado agregado relativo a organismos administrativos y otro relativo a<br />

organismos autónomos de naturaleza comercial, industrial, financiero u otros.<br />

En el 1998 se han producido algunas modificaciones <strong>en</strong> la LGP introduci<strong>en</strong>do una<br />

nueva estructura para la Cu<strong>en</strong>ta G<strong>en</strong>eral del Estado, que pasaba a formarse por tres<br />

docum<strong>en</strong>tos mediante agregación de tres subsectores que, desde un punto de vista contable<br />

aplican distintos planes de contabilidad.<br />

En este ámbito, compete al ministro de Haci<strong>en</strong>da, a propuesta de la IGAE determinar<br />

el cont<strong>en</strong>ido, estructura, normas de elaboración y criterios de agregación o consolidación de<br />

la Cu<strong>en</strong>ta.<br />

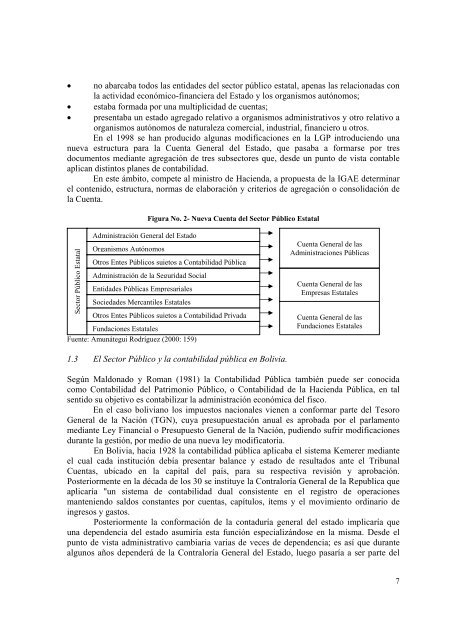

Figura No. 2- Nueva Cu<strong>en</strong>ta del Sector Público Estatal<br />

Sector Público Estatal<br />

Administración G<strong>en</strong>eral del Estado<br />

Organismos Autónomos<br />

Otros Entes Públicos sujetos a <strong>Contabilidad</strong> Pública<br />

Administración de la Seguridad Social<br />

Entidades Públicas Empresariales<br />

Sociedades Mercantiles Estatales<br />

Otros Entes Públicos sujetos a <strong>Contabilidad</strong> Privada<br />

Fundaciones Estatales<br />

Fu<strong>en</strong>te: Amunátegui Rodríguez (2000: 159)<br />

Cu<strong>en</strong>ta G<strong>en</strong>eral de las<br />

Administraciones Públicas<br />

Cu<strong>en</strong>ta G<strong>en</strong>eral de las<br />

Empresas Estatales<br />

Cu<strong>en</strong>ta G<strong>en</strong>eral de las<br />

Fundaciones Estatales<br />

1.3 El Sector Público y la contabilidad pública <strong>en</strong> <strong>Bolivia</strong>.<br />

Según Maldonado y Roman (1981) la <strong>Contabilidad</strong> Pública también puede ser conocida<br />

como <strong>Contabilidad</strong> del Patrimonio Público, o <strong>Contabilidad</strong> de la Haci<strong>en</strong>da Pública, <strong>en</strong> tal<br />

s<strong>en</strong>tido su objetivo es contabilizar la administración económica del fisco.<br />

En el caso boliviano los impuestos nacionales vi<strong>en</strong><strong>en</strong> a conformar parte del Tesoro<br />

G<strong>en</strong>eral de la Nación (TGN), cuya presupuestación anual es aprobada por el parlam<strong>en</strong>to<br />

mediante Ley Financial o Presupuesto G<strong>en</strong>eral de la Nación, pudi<strong>en</strong>do sufrir modificaciones<br />

durante la gestión, por medio de una nueva ley modificatoria.<br />

En <strong>Bolivia</strong>, hacia 1928 la contabilidad pública aplicaba el sistema Kemerer mediante<br />

el cual cada institución debía pres<strong>en</strong>tar balance y estado de resultados ante el Tribunal<br />

Cu<strong>en</strong>tas, ubicado <strong>en</strong> la capital del país, para su respectiva revisión y aprobación.<br />

Posteriorm<strong>en</strong>te <strong>en</strong> la década de los 30 se instituye la Contraloría G<strong>en</strong>eral de la Republica que<br />

aplicaría "un sistema de contabilidad dual consist<strong>en</strong>te <strong>en</strong> el registro de operaciones<br />

mant<strong>en</strong>i<strong>en</strong>do saldos constantes por cu<strong>en</strong>tas, capítulos, ítems y el movimi<strong>en</strong>to ordinario de<br />

ingresos y gastos.<br />

Posteriorm<strong>en</strong>te la conformación de la contaduría g<strong>en</strong>eral del estado implicaría que<br />

una dep<strong>en</strong>d<strong>en</strong>cia del estado asumiría esta función especializándose <strong>en</strong> la misma. Desde el<br />

punto de vista administrativo cambiaria varias de veces de dep<strong>en</strong>d<strong>en</strong>cia; es así que durante<br />

algunos años dep<strong>en</strong>derá de la Contraloría G<strong>en</strong>eral del Estado, luego pasaría a ser parte del<br />

7