MÉTODOS MATEM´ATICOS DE LA ECONOMÃÂA (2008–2009 ...

MÉTODOS MATEM´ATICOS DE LA ECONOMÃÂA (2008–2009 ...

MÉTODOS MATEM´ATICOS DE LA ECONOMÃÂA (2008–2009 ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MÉTODOS MATEMÁTICOS <strong>DE</strong> <strong>LA</strong> ECONOMÍA (2008–2009)<br />

LICENCIATURAS EN ECONOMÍA Y A<strong>DE</strong> - <strong>DE</strong>RECHO<br />

Lista de problemas de Matemática Financiera (Temas 1 y 2)<br />

Leyes de interés y descuento<br />

1. Se considera la ley de capitalización L(t) = (1 + 0, 04t) 2 . ¿Es L escindible<br />

2. Se prestan 80000 u. m. a un interés simple del 9 %, pagaderas a los 10 meses. Después de<br />

6 meses se conviene en extinguir la operación. ¿Qué capital deberá reintegrarse<br />

3. Calcula el valor de 1000 u.m. después de 3 años en los que han estado depositadas a un<br />

tanto de interés nominal capitalizable mensualmente del 24 %.<br />

4. Determina:<br />

a) El tanto de interés anual efectivo equivalente al interés del 8 % anual capitalizable<br />

trimestralmente.<br />

b) El tanto de interés anual capitalizable semestralmente equivalente al interés del 7 %<br />

anual efectivo.<br />

c) El tanto de interés bimestral efectivo equivalente al interés del 6 % anual capitalizable<br />

trimestralmente.<br />

d) El tanto de descuento anual capitalizable trimestralmente equivalente al descuento<br />

del 12 % anual capitalizable semestralmente.<br />

5. El Banco A abona a sus impositores el 5 % anual capitalizable trimestralmente; el Banco B<br />

paga el 5 % anual capitalizable semestralmente. Para una inversión de un año, ¿qué opción<br />

es más ventajosa para el impositor<br />

6. Calcula el montante obtenido al invertir un capital de 10000 u.m. durante 10 años, si el<br />

interés es el 6 % semestral efectivo durante los 5 primeros años y el 1 % mensual efectivo<br />

durante los 5 últimos. Calcula el tanto de interés anual efectivo que proporciona el mismo<br />

montante al cabo de los 10 años.<br />

Rentas<br />

7. Determina el fondo que se constituye al cabo de 20 años si se realizan pagos semestrales<br />

de 500 u.m. a un tanto de interés anual efectivo del 4 %.<br />

8. ¿Qué renta proporciona mayor valor final, aquella cuyas cuotas son de 1 u.m. al año durante<br />

10 años o bien otra cuyos plazos son de 0,5 u.m. cada semestre durante 10 años, si en ambos<br />

casos el interés anual efectivo es del 3 % (Se supone que ambas rentas son pospagables).<br />

9. Una renta anual diferida pospagable de 14 años de duración con una anualidad de 500000<br />

u.m., se obtuvo a cambio de una entrega de 3029880,15 u.m.. ¿Cuántos fueron los años de<br />

diferimiento, sabiendo que se contrató al 8 %

Métodos Matemáticos de la Economía Matemática Financiera 2<br />

10. El Sr. X entrega en un banco, durante 6 años, cantidades distintas. El primer año, 200000<br />

u.m. y los años sucesivos aumenta su entrega anterior en un 10 %. ¿Qué capital obtendrá al<br />

término de los 6 años, si el interés es del 8 % anual<br />

11. Calcula el valor actual de una renta perpetua prepagable en progresión geométrica, tal que<br />

la primera anualidad es de un millón de u.m. y cada año es un 10 % mayor, siendo el tanto<br />

de interés del 15 %.<br />

12. Una renta proporciona unas prestaciones de 1 u.m. por año, creciendo en el 10,25 % cada<br />

4 años. La renta es pagadera durante 40 años al final de cada año. Utilizando un tanto de<br />

interés anual efectivo del 5 %, determina una expresión para el valor actual de esta renta.<br />

13. El Sr. Gutiérrez desea retirarse a vivir a una casa de campo en el momento de su jubilación.<br />

Él estima que dentro de 10 años, cuando esto ocurra, podrá adquirir la casa de sus sueños<br />

por 250.000 euros. Actualmente dispone de 100.000 euros en una cuenta bancaria que<br />

produce un tipo de interés nominal mensual del 3 %, y tiene previsto el siguiente calendario<br />

de aportaciones hasta el momento de su jubilación:<br />

Durante los primeros 5 años, aportaciones al final de cada trimestre de 1.000 euros.<br />

Durante los 5 años restantes, aportaciones al final de cada mes de 1.200 euros.<br />

En los siguientes apartados se supone que el tipo de interés de la cuenta permanece siempre<br />

constante e igual al indicado.<br />

a) ¿Qué aportación final deberá realizar para poder adquirir la vivienda<br />

b) Si en el momento de su jubilación no dispusiera de dinero suficiente para realizar la<br />

aportación final, el Sr. Gutiérrez mantendría entonces dichos ahorros en la cuenta<br />

bancaria hasta conseguir el capital requerido para el pago de la casa. ¿Cuánto tiempo<br />

adicional a los 10 años previstos tendría que esperar en tal caso<br />

c) ¿De qué ahorro inicial debería haber partido para poder comprar la casa en el momento<br />

de su jubilación, sin realizar ninguna aportación final<br />

14. Un joven que se acaba de incorporar al mercado de trabajo y no dispone de ahorros ha<br />

decidido adquirir un coche que en ese momento cuesta 22500 euros.<br />

a) Para disponer del vehículo en el acto le proponen que su pago se realize mediante cuotas<br />

constantes al final de cada mes durante 5 años, a un tipo de interés anual efectivo<br />

del 7 %. Calcula la cuantía de cada una de dichas cuotas pagaderas mensualmente.<br />

b) El joven, consciente de la precariedad laboral, decide no endeudarse y comprar el<br />

coche al cabo de los mismos 5 años, teniendo en cuenta que su precio se incrementa<br />

en un 2 % cada año. Para ello, deposita al final de cada trimestre una cantidad en<br />

una entidad financiera que le remunera al 3 % nominal trimestral.<br />

1) ¿Qué cantidad constante trimestral debería aportar para poder comprar el coche<br />

al contado con el fondo acumulado a los 5 años<br />

2) Transcurridos los dos primeros años, el joven pierde su empleo, por lo que suspende<br />

sus depósitos temporalmente. Al año siguiente recupera su puesto de trabajo<br />

y continúa con sus aportaciones. ¿Qué cantidad tendría que abonar al final<br />

de cada trimestre durante los dos últimos años para compensar el año en blanco<br />

y poder comprar igualmente el coche al cabo de los 5 años

Métodos Matemáticos de la Economía Matemática Financiera 3<br />

15. Una entidad financiera ha lanzado un plan para fomentar que sus empleados dejen de<br />

fumar. Éste consiste en que los fumadores que abandonan el hábito depositarán periódicamente<br />

el dinero ahorrado en una cuenta bancaria especial, a un interés anual efectivo del<br />

10 % los 5 primeros años, 9 % los 5 años siguientes, y sucesivamente a un interés anual<br />

efectivo un 1 % menor cada 5 años. Además, si en el momento de su jubilación siguen<br />

sin fumar, se les devolverán sus aportaciones junto con los intereses generados, más una<br />

bonificación del 10 % del fondo acumulado. Sin embargo, si antes de dicha fecha volvieran<br />

a fumar, en ese momento se suspenderían las aportaciones y se les devolvería el montante<br />

generado hasta entonces.<br />

a) ¿Qué cantidad obtendrá en el momento de su jubilación, a los 65 años, una persona<br />

que contrató el plan a los 50 años y ha depositado mensualmente 90 euros en la<br />

cuenta<br />

b) Otra persona contrató el plan a los 40 años con aportaciones trimestrales hasta los<br />

52 años, en que volvió a fumar. Sabiendo que el valor actual de su plan, de 12 años<br />

de duración, asciende a 8000 euros, ¿cuál fué la cuantía de la cuota depositada cada<br />

trimestre<br />

16. Un pequeño ahorrador decide contratar un depósito creciente a 3 años que ofrece un tipo<br />

de interés nominal capitalizable trimestralmente del 3 % el primer año, 3,5 % el segundo<br />

año y 4 % a lo largo del tercer año, con una aportación inicial de 6000 euros. Este depósito<br />

se caracteriza porque también se pueden realizar aportaciones adicionales al final de cada<br />

trimestre hasta su vencimiento.<br />

a) Obtenga la rentabilidad efectiva (tipo de interés anual efectivo) que ofrece este depósito<br />

creciente a tres años, si realiza una única aportación inicial.<br />

b) Si el ahorrador que lo contrata realiza, además de la aportación inicial, aportaciones<br />

trimestrales de 500 euros a lo largo del primer año, 1000 euros trimestrales a lo largo<br />

del segundo año y durante el tercer año no realiza ninguna aportación, ¿qué cantidad<br />

tendrá acumulada en el depósito a su vencimiento (al final del tercer año)<br />

c) Si además de las cantidades anteriores, también realizara aportaciones a lo largo del<br />

tercer año a razón de 1500 euros trimestrales, ¿qué cantidad final tendría acumulada<br />

en el depósito en el momento de su vencimiento<br />

Préstamos<br />

17. Se concede un préstamo de 700000 u.m., a pagar en 6 años al 8 % de interés anual efectivo.<br />

Calcula cuánto se ha de pagar al cabo de los 6 años, si:<br />

a) Se amortiza el préstamo mediante reembolso único de capital e intereses.<br />

b) Se amortiza el préstamo mediante reembolso único de capital y los intereses se pagan<br />

anualmente.<br />

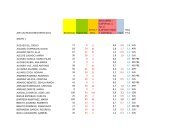

18. Calcula los cuadros de amortización de un préstamo de 1000000 u.m. al 10 % anual efectivo,<br />

pagadero en 5 años, mediante cada una de las siguientes modalidades:

Métodos Matemáticos de la Economía Matemática Financiera 4<br />

a) Con amortización uniforme.<br />

b) Con sistema francés.<br />

19. Una persona concertó un préstamo de 200.000 u.m. al 5 % abonando anualmente los intereses<br />

durante 10 años. Con el fin de reconstruir el capital que cancela el préstamo, al final<br />

del primer año comienza en un banco una imposición anual de cuantía F al 4 %. Calcula<br />

a) La cuantía de la imposición.<br />

b) El tanto de interés anual efectivo que realmente pagó el deudor.<br />

20. De un préstamo amortizado mediante el sistema francés durante 2 años, con pagos semestrales,<br />

se dispone de la siguiente información:<br />

– Capital pendiente de amortizar al comienzo del cuarto semestre: 772,42 euros.<br />

– Capital amortizado al final del primer semestre: 727,87 euros.<br />

a) Calcula el tipo de interés nominal semestral del préstamo.<br />

b) Obtén el cuadro de amortización, consignando todos los datos relevantes (plazos,<br />

cuotas de capital e interés, capitales pendiente de amortizar y amortizado) en cada<br />

periodo.<br />

21. Se consideran dos posibilidades para amortizar un préstamo de 200000 euros en 5 años, a<br />

un tipo de interés nominal capitalizable mensualmente i (12) del 6 %:<br />

Mediante cuotas de cancelación (o plazos) mensuales constantes durante los 5 años<br />

(sistema francés).<br />

Mediante cuotas de amortización mensuales constantes durante los 5 años (sistema<br />

de amortización uniforme).<br />

Determina:<br />

a) Los tipos de interés mensual efectivo ( i 12 ) y anual efectivo (i) equivalentes al dado.<br />

b) El sistema de amortización con el que se paga la mayor cuota de cancelación el primer<br />

mes de vida del préstamo (es decir, mayor primer plazo).<br />

c) El capital pendiente de amortizar (o deuda viva) al comienzo del cuarto año con cada<br />

una de las modalidades consideradas.<br />

22. El Sr. Martínez está pagando al final de cada mes 775,5 euros para amortizar un préstamo<br />

por el sistema francés, contratado a un tipo nominal mensual del 4,75 % con el banco BGA<br />

hace 10 años y pagadero en 20 años. A su vez, ha decidido comprar un vehículo nuevo<br />

por 30000 euros, y para su financiación ha acudido al banco BGC. Este banco le ofrece<br />

amortizar dicha cuantía al final de cada mes durante 10 años por el sistema francés al 7,5 %<br />

anual efectivo. Ahora bien, el Banco BGC está realizando una campaña de captación de<br />

clientes y le ofrece financiación al 5,25 % nominal mensual si traslada la deuda pendiente<br />

con el BGA a su entidad y la unifica con el préstamo de su vehículo.

Métodos Matemáticos de la Economía Matemática Financiera 5<br />

a) Obtén el pago mensual que debería realizar el Sr. Martínez al banco BGC para<br />

amortizar su vehículo si mantuviese su anterior préstamo con el banco BGA.<br />

b) Si decidiera reunir sus préstamos, ¿qué cantidad debería pedir prestada al banco BGC<br />

para cubrir la deuda con el banco BGA<br />

c) Calcula la cuota que tendría que pagar al final de cada mes al banco BGC si unificara<br />

sus deudas y la amortización conjunta se realizara por el sistema francés durante 10<br />

años.<br />

d) ¿Resultaría beneficiosa para el Sr. Martínez la unificación de los préstamos en el<br />

BGC ¿Y si la financiación ofrecida por el BGC al trasladar el préstamo fuera del<br />

6,25 % nominal mensual<br />

23. Una familia decide adquirir una vivienda por 240000 euros. Para su financiación contrata<br />

un préstamo hipotecario con pagos constantes al final de cada mes a un tanto de interés<br />

anual efectivo del 6 %.<br />

a) Si su capacidad de ahorro es limitada y únicamente puede pagar 1294 euros al mes,<br />

¿a qué número (entero) de años, como mínimo, deberá concertar el préstamo<br />

b) Transcurridos 10 años y debido a que los tipos de interés han descendido, decide<br />

cancelar este préstamo y contratar uno nuevo con otra entidad financiera, también<br />

con pagos mensuales. Obtenga la cuantía del nuevo préstamo y la nueva cuota de<br />

cancelación que deberá pagar al final de cada mes si éste se contrata a 20 años con<br />

un tanto de interés anual efectivo del 5 %.<br />

c) Razona por qué la cuota mensual a pagar con este nuevo préstamo resulta mayor que<br />

la del inicial a pesar de que su tanto de interés se ha rebajado en un punto.