CEP INFORM 2015

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mercados Internacionales<br />

Volver al<br />

índice<br />

Caída en los precios de polímeros<br />

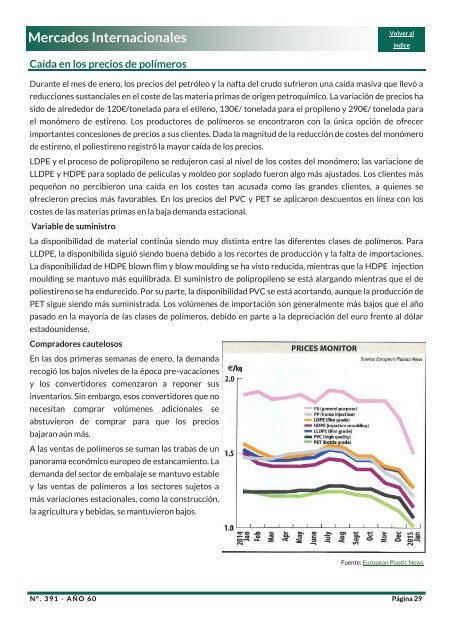

Durante el mes de enero, los precios del petróleo y la nafta del crudo sufrieron una caída masiva que llevó a<br />

reducciones sustanciales en el coste de las materia primas de origen petroquímico. La variación de precios ha<br />

sido de alrededor de 120€/tonelada para el etileno, 130€/ tonelada para el propileno y 290€/ tonelada para<br />

el monómero de estireno. Los productores de polímeros se encontraron con la única opción de ofrecer<br />

importantes concesiones de precios a sus clientes. Dada la magnitud de la reducción de costes del monómero<br />

de estireno, el poliestireno registró la mayor caída de los precios.<br />

LDPE y el proceso de polipropileno se redujeron casi al nivel de los costes del monómero; las variacione de<br />

LLDPE y HDPE para soplado de películas y moldeo por soplado fueron algo más ajustados. Los clientes más<br />

pequeñon no percibieron una caída en los costes tan acusada como las grandes clientes, a quienes se<br />

ofrecieron precios más favorables. En los precios del PVC y PET se aplicaron descuentos en línea con los<br />

costes de las materias primas en la baja demanda estacional.<br />

Variable de suministro<br />

La disponibilidad de material continúa siendo muy distinta entre las diferentes clases de polímeros. Para<br />

LLDPE, la disponibilida siguió siendo buena debido a los recortes de producción y la falta de importaciones.<br />

La disponibilidad de HDPE blown flim y blow moulding se ha visto reducida, mientras que la HDPE injection<br />

moulding se mantuvo más equilibrada. El suministro de polipropileno se está alargando mientras que el de<br />

poliestireno se ha endurecido. Por su parte, la disponibilidad PVC se está acortando, aunque la producción de<br />

PET sigue siendo más suministrada. Los volúmenes de importación son generalmente más bajos que el año<br />

pasado en la mayoría de las clases de polímeros, debido en parte a la depreciación del euro frente al dólar<br />

estadounidense.<br />

Compradores cautelosos<br />

En las dos primeras semanas de enero, la demanda<br />

recogió los bajos niveles de la época pre-vacaciones<br />

y los convertidores comenzaron a reponer sus<br />

inventarios. Sin embargo, esos convertidores que no<br />

necesitan comprar volúmenes adicionales se<br />

abstuvieron de comprar para que los precios<br />

bajaran aún más.<br />

A las ventas de polímeros se suman las trabas de un<br />

panorama económico europeo de estancamiento. La<br />

demanda del sector de embalaje se mantuvo estable<br />

y las ventas de polímeros a los sectores sujetos a<br />

más variaciones estacionales, como la construcción,<br />

la agricultura y bebidas, se mantuvieron bajos.<br />

Fuente: European Plastic News<br />

N º . 3 9 1 - A Ñ O 6 0<br />

Página 29