Accesorios decorativos en la Unión Europea

Accesorios decorativos en la Unión Europea

Accesorios decorativos en la Unión Europea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

II.- BARRERAS A LA IMPORTACIÓN<br />

2.1.- Arancel Aplicable<br />

Gracias al Tratado de Libre Comercio México-<strong>Unión</strong> <strong>Europea</strong> (TLCUE), Méxco cu<strong>en</strong>ta con 0% de<br />

arancel, siempre que se exporte bajo <strong>la</strong> insignia “MX” o “Hecho <strong>en</strong> México” y se respalde <strong>en</strong> docum<strong>en</strong>tación<br />

con el certificado de orig<strong>en</strong> EUR-1 que se ha aprobado para este bloque comercial.<br />

Sin embargo, hay que contemp<strong>la</strong>r los impuestos locales al consumo (IVA/VAT) que cada país aplica,<br />

como se muestra <strong>en</strong> <strong>la</strong> sigui<strong>en</strong>te tab<strong>la</strong>, si<strong>en</strong>do que <strong>la</strong> int<strong>en</strong>ción de <strong>la</strong> UE es armonizar dichos impuestos <strong>en</strong> un<br />

futuro.<br />

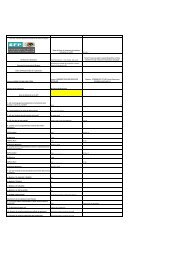

Impuesto al Valor Agregado <strong>en</strong> los países de <strong>la</strong> UE-15<br />

País Tasa de IVA País Tasa de IVA<br />

Austria 20% Italia 20%<br />

Bélgica 21% Luxemburgo 15%<br />

Dinamarca 25% Países Bajos 19%<br />

Fin<strong>la</strong>ndia 22% Portugal 19%<br />

Francia 19.6% España 16%<br />

Alemania 16% Suecia 25%<br />

Grecia 18% Reino Unido 17.5%<br />

Ir<strong>la</strong>nda 21%<br />

Fu<strong>en</strong>te: CBI Survey Gifts and Decorative Articles 2003 / EVD (2002)<br />

2.2.- Barreras No Arance<strong>la</strong>rias<br />

2.2.1.- Certificado de Orig<strong>en</strong><br />

Para el comercio con <strong>la</strong> UE existe el certificado de orig<strong>en</strong> d<strong>en</strong>ominado EUR-1, cuyo control <strong>en</strong> México<br />

está a cargo de <strong>la</strong> Secretaría de Economía. Para certificar el orig<strong>en</strong> de <strong>la</strong> mercancía y utilizar el Certificado de<br />

Orig<strong>en</strong> EUR-1, <strong>la</strong> empresa debe realizar el trámite ante <strong>la</strong> Secretaría de Economía completando los formu<strong>la</strong>rios<br />

respectivos (cuestionario de registro y posteriorm<strong>en</strong>te, emisión y sel<strong>la</strong>do del certificado mismo), ya que este<br />

docum<strong>en</strong>to no es de libre emisión por parte del exportador (a difer<strong>en</strong>cia del NAFTA) y so<strong>la</strong>m<strong>en</strong>te se otorga<br />

cuando <strong>la</strong> empresa ya está previam<strong>en</strong>te registrada ante <strong>la</strong> SE.<br />

14