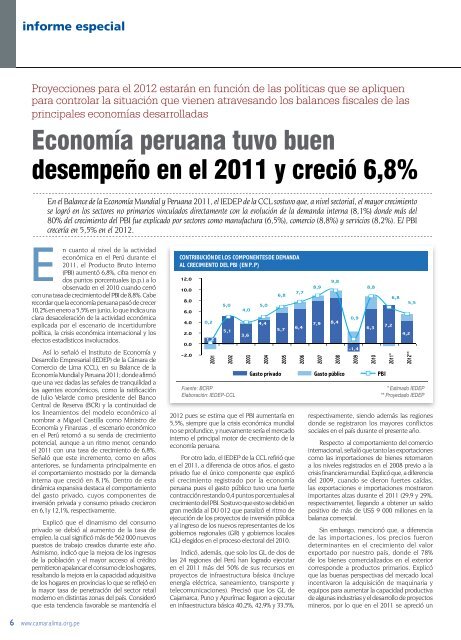

DÉFICIT FISCAL(% PBI)ECONOMÍASAVANZADASECONOMÍAS ENDESARROLLO7,5 6,5 5,22,9 1,9 1,7Fuente: FMIElaboración: IEDEP-CCL* Estimados FMIProyecciones para el 2012 estarán en f<strong>un</strong>ción <strong>de</strong> las políticas que se apliquenpara controlar la situación que AMÉRICA vienen LATINA: atravesando PBI E INFLACIÓN 2011-2012 los balances fiscales <strong>de</strong> las(VAR % PROMEDIO ANUAL)principales economías <strong>de</strong>sarrolladasPBIIPCPerú* 6,2% 3.3%Argentina 5,6% 10.2%Economía peruana tuvo buenChile 5,3% 3.2%Colombia 4,9% 3.4%América Latina 3,8% 6,8%<strong>de</strong>sempeño en México el 2011 3,4% 3,4% y creció 6,8%Venezuela 3,4% 27,5%Brasil 3,3% 6,0%En el Balance <strong>de</strong> la Economía M<strong>un</strong>dial y Peruana Fuente: 2011, Latin Focus el IEDEP Consensus <strong>de</strong> Forecast la CCL sostuvo que, a nivel sectorial, el mayor crecimientose logró en los sectores no primarios vinculados Elaboración: directamente IEDEP-CCL con la evolución <strong>de</strong> la <strong>de</strong>manda interna (8,1%) don<strong>de</strong> más <strong>de</strong>l* Estimados Perú: IEDEP80% <strong>de</strong>l crecimiento <strong>de</strong>l PBI fue explicado por sectores como manufactura (6,5%), comercio (8,8%) y servicios (8,2%). El PBIcrecería en 5,5% en el 2012.6En cuanto al nivel <strong>de</strong> la activida<strong>de</strong>conómica en el Perú durante el2011, el Producto Bruto Interno(PBI) aumentó 6,8%, cifra menor endos p<strong>un</strong>tos porcentuales (p.p.) a loobservado en el 2010 cuando cerrócon <strong>un</strong>a tasa <strong>de</strong> crecimiento <strong>de</strong>l PBI <strong>de</strong> 8,8%. Caberecordar que la economía peruana pasó <strong>de</strong> crecer10,2% en enero a 5,5% en j<strong>un</strong>io, lo que indica <strong>un</strong>aclara <strong>de</strong>saceleración <strong>de</strong> la actividad económicaexplicada por el escenario <strong>de</strong> incertidumbrepolítica, la crisis económica internacional y losefectos estadísticos involucrados.Así lo señaló el Instituto <strong>de</strong> Economía yDesarrollo Empresarial (IEDEP) <strong>de</strong> la Cámara <strong>de</strong>Comercio <strong>de</strong> Lima (CCL), en su Balance <strong>de</strong> laEconomía M<strong>un</strong>dial y Peruana 2011; don<strong>de</strong> afirmóque <strong>un</strong>a vez dadas las señales <strong>de</strong> tranquilidad alos agentes económicos, como la ratificación<strong>de</strong> Julio Velar<strong>de</strong> como presi<strong>de</strong>nte <strong>de</strong>l BancoCentral <strong>de</strong> Reserva (BCR) y la continuidad <strong>de</strong>los lineamientos <strong>de</strong>l mo<strong>de</strong>lo económico alnombrar a Miguel Castilla como Ministro <strong>de</strong>Economía y Finanzas , el escenario económicoen el Perú retornó a su senda <strong>de</strong> crecimientopotencial, a<strong>un</strong>que a <strong>un</strong> ritmo menor, cerrandoel 2011 con <strong>un</strong>a tasa <strong>de</strong> crecimiento <strong>de</strong> 6,8%.Señaló que este incremento, como en añosanteriores, se f<strong>un</strong>damenta principalmente enel comportamiento mostrado por la <strong>de</strong>mandainterna que creció en 8,1%. Dentro <strong>de</strong> estadinámica expansiva <strong>de</strong>staca el comportamiento<strong>de</strong>l gasto privado, cuyos componentes <strong>de</strong>inversión privada y consumo privado crecieronen 6,1y 12,1%, respectivamente.Explicó que el dinamismo <strong>de</strong>l consumoprivado se <strong>de</strong>bió al aumento <strong>de</strong> la tasa <strong>de</strong>empleo, la cual significó más <strong>de</strong> 562 000 nuevospuestos <strong>de</strong> trabajo creados durante este año.Asimismo, indicó que la mejora <strong>de</strong> los ingresos<strong>de</strong> la población y el mayor acceso al créditopermitieron apalancar el consumo <strong>de</strong> los hogares,resaltando la mejora en la capacidad adquisitiva<strong>de</strong> los hogares en provincias lo que se reflejó enla mayor tasa <strong>de</strong> penetración <strong>de</strong>l sector retailmo<strong>de</strong>rno en distintas zonas <strong>de</strong>l país. Consi<strong>de</strong>róque esta ten<strong>de</strong>ncia favorable se mantendría elwww.camaralima.org.peCONTRIBUCIÓN DE LOS COMPONENTES DE DEMANDAAL CRECIMIENTO DEL PBI (EN P.P)12.010.08.06.04.02.00.0-2.01,25,1Fuente: BCRPElaboración: IEDEP-CCL2012 pues se estima que el PBI aumentaría en5,5%, siempre que la crisis económica m<strong>un</strong>dialno se prof<strong>un</strong>dice, y nuevamente sería el mercadointerno el principal motor <strong>de</strong> crecimiento <strong>de</strong> laeconomía peruana.Por otro lado, el IEDEP <strong>de</strong> la CCL refirió queen el 2011, a diferencia <strong>de</strong> otros años, el gastoprivado fue el único componente que explicóel crecimiento INVERSIÓN EJECUTADA* registrado DE LOS por GOBIERNOS la economía LOCALESperuana EN INFRAESTRUCTURA pues el gasto público BÁSICA** tuvo 2011 <strong>un</strong>a (%) fuertecontracción restando 0,4 p<strong>un</strong>tos porcentuales alcrecimiento <strong>de</strong>l PBI. Sostuvo que esto se <strong>de</strong>bió engran medida al DU 012 que paralizó el ritmo <strong>de</strong>55,40,25,0ejecución <strong>de</strong> los proyectos <strong>de</strong> inversión públicay al ingreso <strong>de</strong> los nuevos representantes <strong>de</strong> losgobiernos regionales (GR) y gobiernos locales(GL) elegidos en el proceso electoral <strong>de</strong>l 2010.* Estimado IEDEP** Proyectado IEDEPrespectivamente, siendo a<strong>de</strong>más las regionesdon<strong>de</strong> se registraron los mayores conflictossociales en el país durante el presente año.Respecto al comportamiento <strong>de</strong>l comerciointernacional, señaló que tanto las exportacionescomo las importaciones <strong>de</strong> bienes retornarona los niveles registrados en el 2008 previo a lacrisis financiera m<strong>un</strong>dial. Explicó que, a diferencia<strong>de</strong>l 2009, cuando se dieron fuertes caídas,las exportaciones e importaciones mostraronimportantes alzas durante el 2011 (29,9 y 29%,respectivamente), llegando a obtener <strong>un</strong> saldopositivo <strong>de</strong> más <strong>de</strong> US$ 9 000 millones en labalanza comercial.Sin embargo, mencionó que, a diferencia<strong>de</strong> las importaciones, los precios fueron<strong>de</strong>terminantes en el crecimiento <strong>de</strong>l valorIndicó, a<strong>de</strong>más, que solo los GL <strong>de</strong> dos <strong>de</strong> exportado por nuestro país, don<strong>de</strong> el 78%las 24 regiones <strong>de</strong>l Perú han logrado ejecutar <strong>de</strong> los bienes comercializados en el exterioren el 2011 más <strong>de</strong>l 50% <strong>de</strong> sus recursos en correspon<strong>de</strong> a productos primarios. Explicóproyectos <strong>de</strong> infraestructura básica (incluye que las buenas perspectivas <strong>de</strong>l mercado localenergía eléctrica, saneamiento, transporte y incentivaron la adquisición <strong>de</strong> maquinaria ytelecom<strong>un</strong>icaciones). Precisó que los GL <strong>de</strong> equipos para aumentar la capacidad productivaCajamarca, * Cifras P<strong>un</strong>o al mes y <strong>de</strong> Apurímac noviembre llegaron a ejecutar <strong>de</strong> alg<strong>un</strong>as industrias y el <strong>de</strong>sarrollo <strong>de</strong> proyectos** Infraestructura básica compren<strong>de</strong> la inversión en sectores claves y <strong>de</strong> gran impacto socialcomoen infraestructuraelectricidad, saneamiento,básica 40,2%,transporte42,9% y33,5%,telecom<strong>un</strong>icaciones.mineros, por lo que en el 2011 se apreció <strong>un</strong>TUMBESSAN MARTÍN53,8UCAYALI49,8200149,4TACNALAMBAYEQUE200246,9CUSCO46,5Fuente: Transparencia-MEF4,03,6200344,95,04,420046,85,720057,76,420068,99,87,9 8,4200720080,9-1,420098,86,32010Gasto privado Gasto público PBI44,5LORETOMADRE DE DIOSAMAZONAS43,943,643,242,9PIURAPUNOJUNÍNHUANUCO41,641,540,7LA LIBERTADCAJAMARCAHUANCAVELI40,238,838,3ICALIMAANCASH36,736,27,22011*34,36,833,54,25,52012**30,1AYACUCHOPASCOAPURÍMACMOQUEGUAAREQUIPA30Elaboración: IEDEP-CCL

Fuente: BCRPElaboración: IEDEP-CCL* Estimado IEDEP** Proyectado IEDEPDr. César Peñaranda CastañedaDirector Ejecutivo <strong>de</strong>l Instituto <strong>de</strong> Economía y DesarrolloEmpresarial <strong>de</strong> la CCLE-mail: cpenaranda@camaralima.org.pesignificativo aumento <strong>de</strong> las importaciones<strong>de</strong> bienes <strong>de</strong> capital, registrándose tasas <strong>de</strong>crecimiento mensuales por encima <strong>de</strong>l 30%.Precisó que el aumento <strong>de</strong> los canales<strong>de</strong> distribución <strong>de</strong>l comercio al por menordinamizó el gasto en bienes <strong>de</strong> consumodura<strong>de</strong>ro importados como electrodomésticos,automóviles, equipos tecnológicos, prendas<strong>de</strong> vestir y calzado, juguetes, entre los rubrosmás <strong>de</strong>stacados en este año. Explicó tambiénque como resultado <strong>de</strong>l mayor flujo <strong>de</strong> divisas<strong>de</strong>l comercio internacional y <strong>de</strong> los flujos <strong>de</strong>capitales extranjeros, la cotización <strong>de</strong>l dólarmantuvo su ten<strong>de</strong>ncia <strong>de</strong>preciatoria, a<strong>un</strong>quecon alg<strong>un</strong>os “hipos cambiarios”; producto <strong>de</strong>la incertidumbre <strong>de</strong> los mercados financierosm<strong>un</strong>diales, en particular la situación fiscal <strong>de</strong> laseconomías europeas.INflaCIóN y aNálISIS SECTORIalEl IEDEP <strong>de</strong> la CCL sostuvo que la inflaciónen el 2011, medida por el Índice <strong>de</strong> Preciosal Consumidor <strong>de</strong> Lima Metropolitana, fue<strong>de</strong> 4,8%, por encima <strong>de</strong>l límite superior <strong>de</strong>lrango meta establecido por el BCR (entre 1%y 3%). Explicó que las alzas en los precio <strong>de</strong>los commodities, como petróleo y alimentos(principalmente granos), se transmitieronrápidamente en los precios finales. Sin embargo,anotó que a nivel regional el Perú es <strong>un</strong>a <strong>de</strong> lascinco economías que ostentan la menor tasa<strong>de</strong> inflación, estando a<strong>de</strong>más muy por <strong>de</strong>bajo<strong>de</strong>l promedio regional (6,9%). Destacó que estaposición es señal <strong>de</strong> <strong>un</strong>a mayor fortaleza ganadapor el Nuevo Sol, lo que refleja la soli<strong>de</strong>z <strong>de</strong>los f<strong>un</strong>damentos macroeconómicos <strong>de</strong>l país.Respecto <strong>de</strong>l análisis sectorial, sostuvo queel mayor crecimiento se logró en los sectoresno primarios vinculados directamente con laevolución <strong>de</strong> la <strong>de</strong>manda interna, don<strong>de</strong> más<strong>de</strong>l 80% <strong>de</strong>l crecimiento <strong>de</strong>l PBI en el 2011fue explicado por sectores como manufactura(6,5%), comercio (8,8%) y servicios (8,2%).Sostuvo que el sector comercio se vioimpulsado principalmente por los mayorescréditos proveídos por la banca comercial, lo quepermitió <strong>un</strong>a expansión hacia los conos <strong>de</strong> LimaMetropolitana y las ciuda<strong>de</strong>s más importantes<strong>de</strong>l país. Indicó que las inversiones <strong>de</strong> gruposcomo Cencosud, Supermercados Peruanos eHipermercados Tottus, así como la ampliación <strong>de</strong><strong>un</strong> mayor número <strong>de</strong> tiendas por <strong>de</strong>partamento,centros comerciales, boticas y ferreterías,impulsaron con más fuerza la penetración <strong>de</strong>lsector retail mo<strong>de</strong>rno en Lima y las principalesciuda<strong>de</strong>s <strong>de</strong>l país.En cuanto al sector manufacturero, refirióque la industria no primaria <strong>de</strong>stinada a laproducción <strong>de</strong> bienes <strong>de</strong> consumo tuvo <strong>un</strong>comportamiento muy dinámico, sobre todo ensubsectores relacionados con la producción<strong>de</strong> prendas <strong>de</strong> vestir para el mercado interno,industria <strong>de</strong>l papel e imprenta, maquinaria yequipo (particularmente ensamblaje <strong>de</strong> vehículos<strong>de</strong> transporte), alimentos (como productoslácteos) y bebidas alcohólicas y no alcohólicas.Consi<strong>de</strong>ró que solo la actividad constructoraINVERSIÓN EJECUTADA* DE LOS GOBIERNOS LOCALESEN INFRAESTRUCTURA BÁSICA** 2011 (%)TUMBESSAN MARTÍN55,453,849,849,446,9UCAYALITACNALAMBAYEQUECUSCOFuente: Transparencia-MEF46,544,944,543,943,643,2AMAZONASLORETOMADRE DE DIOStuvo <strong>un</strong> <strong>de</strong>sempeño muy por <strong>de</strong>bajo <strong>de</strong> suten<strong>de</strong>ncia <strong>de</strong> largo plazo. Factores como la fuerte<strong>de</strong>saceleración <strong>de</strong> la inversión pública y el climapolítico electoral —que <strong>de</strong>vino luego en <strong>un</strong>a<strong>de</strong>saceleración <strong>de</strong>l crédito hipotecario— jugaronen contra <strong>de</strong> la expansión que venía mostrandoel sector en años anteriores, anotó.lOGROS PBI SECTORIAL DEl PERú (VAR % a REAL) NIVEleconomías <strong>de</strong>sarrolladas, ya que se abre <strong>un</strong>aINTERNaCIONalSectores productivos Pond. 2008 interrogante 2009 respecto 2010 a lo 2011* que pueda 2012** ocurrirAgropecuario Por otro lado, el IEDEP <strong>de</strong> la 7,6 CCL sostuvo 7,2 con la 2,3Unión Europea 4,3 (UE) 3,6 y Estados 3,3 Unidosque Pesca si bien el Perú <strong>de</strong>stacó por sus 0,7importantes6,3 (EE.UU.) -7,9 el año -16,4 entrante. 29,2 7,6avances Minería en e materia Hidrocarburos macroeconómica, 4,7 también 7,6 0,6 -0,1 -0,3 4,7lo hizo Manufactura en aspectos microeconómicos 16 como la 9,1 ECONOmía -7,2 mUNDIal 13,6 6,5 6,1mejora Electricidad mostrada y agua en el índice <strong>de</strong> competitividad1,9 7,8 1,2 7,7 7,3 6,4global <strong>de</strong>l World Economic Forum (WEF) En su análisis a nivel global, el IEDEP <strong>de</strong> laConstrucción 5,6 16,5 6,1 17,4 3,3 7,3escalando seis posiciones respecto a los datos CCL, sostuvo que dos hechos muy p<strong>un</strong>tualesComercio 14,6 13 -0,4 9,7 8,8 7,8publicados en el reporte 2010 - 2011, pues el caracterizaron el comportamiento <strong>de</strong> la economíaOtros servicios 39,2 9,1reporte correspondiente al periodo 2011 - 2012 m<strong>un</strong>dial 3,1durante el 8 2011: la insostenible 8,2 situación 6,1PBI 100 9,8muestra que el Perú pasó <strong>de</strong>l puesto 73 al 67 <strong>de</strong> la 0,9 crisis <strong>de</strong> <strong>de</strong>uda 8,8 soberana 6,8en las economías 5,5sobre <strong>un</strong>a muestra <strong>de</strong> 142 países a nivel m<strong>un</strong>dial. avanzadas y las presiones inflacionarias en lasFuente: BCRP* EstimadosConsi<strong>de</strong>ró que el notable incremento <strong>de</strong> la economías emergentes. Ambos fenómenosElaboración: IEDEP-CCL** Proyectadoproductividad total <strong>de</strong> los factores (PTF) fue pieza económicos resultaron en <strong>un</strong>a <strong>de</strong>saceleraciónclave en el crecimiento sostenido <strong>de</strong> la economía <strong>de</strong> la actividad económica en el m<strong>un</strong>do.peruana durante los últimos 10 años. Recordóque, entre el 2001 y 2010, la PTF explicó el 44%<strong>de</strong> la tasa <strong>de</strong> crecimiento promedio anual <strong>de</strong>lPBI, es <strong>de</strong>cir 2,5 <strong>de</strong> los 5,7 p<strong>un</strong>tos porcentuales<strong>de</strong>l aumento <strong>de</strong>l PBI en ese perIodo; superioral aporte <strong>de</strong> 14% en el periodo 1991 - 2000,don<strong>de</strong> se inicia la recuperación luego que en ladécada <strong>de</strong> los 80 (la llamada “década perdida”)la PTF <strong>de</strong>creció e impactó <strong>de</strong> manera negativa alcrecimiento <strong>de</strong>l PBI.Resaltó los esfuerzos conseguidos en cuantoa la simplificación administrativa, vinculados a losindicadores <strong>de</strong> facilidad para hacer negocios <strong>de</strong>lDoing Business, consi<strong>de</strong>rando al Perú como laseg<strong>un</strong>da plaza más atractiva para las inversionesen América Latina, ubicando a nuestro país enel puesto 41 sobre <strong>un</strong> total <strong>de</strong> 183 economías anivel m<strong>un</strong>dial. Asimismo, <strong>de</strong>stacó la mejora enla calificación crediticia <strong>de</strong> los bonos soberanosemitidos por el gobierno peruano por parte <strong>de</strong>las más importantes agencias calificadoras comoStandard & Poors y Fitch.42,941,641,540,7HUANUCOJUNÍNPUNOPIURAHUANCAVELILA LIBERTADCAJAMARCA40,238,838,3ICALIMAANCASH36,736,234,333,5AYACUCHOPASCOAPURÍMACMOQUEGUAAREQUIPA* Cifras al mes <strong>de</strong> noviembre** Infraestructura básica compren<strong>de</strong> la inversión en sectores claves y <strong>de</strong> gran impacto socialcomoelectricidad, saneamiento, transporte y telecom<strong>un</strong>icaciones.30,130Elaboración: IEDEP-CCLEn conclusión, el IEDEP <strong>de</strong> la CCL sostuvoque el año 2011 fue muy positivo para laeconomía peruana, la cual tiene gran<strong>de</strong>sperspectivas <strong>de</strong> continuar con esta ten<strong>de</strong>nciadurante el 2012. Empero, reiteró que todas lasproyecciones para el próximo año estarán enf<strong>un</strong>ción <strong>de</strong> las políticas que se apliquen paracontrolar la situación que vienen atravesandolos balances fiscales <strong>de</strong> las principalesConsi<strong>de</strong>ró que toda crisis financiera prof<strong>un</strong>day simultánea, como la acontecida en el 2009,<strong>de</strong>viene posteriormente en <strong>un</strong>a crisis fiscal.Recordó que la última crisis financiera <strong>de</strong>veló, enel 2011, la real situación <strong>de</strong> los balances públicos<strong>de</strong> las principales economías <strong>de</strong>sarrolladas en elm<strong>un</strong>do. Señaló que especialmente fue muy gravela insostenible <strong>de</strong>uda pública (en porcentaje <strong>de</strong>lPBI) contraída por los principales países <strong>de</strong> laUnión Europea como Grecia (166%), Italia (121%),Irlanda (109%) y Portugal (106%), generandototal incertidumbre respecto al f<strong>un</strong>cionamiento<strong>de</strong>l sistema monetario y el futuro que tendría elEuro en este bloque económico. Precisó que,en general, el nivel <strong>de</strong> <strong>de</strong>uda pública comoporcentaje <strong>de</strong>l PBI alcanzado en el 2011 por laseconomías avanzadas ha sido <strong>un</strong>o <strong>de</strong> los másaltos (110%) <strong>de</strong>s<strong>de</strong> la seg<strong>un</strong>da guerra m<strong>un</strong>dial(134%). Las operaciones <strong>de</strong> salvataje para Greciay los distintos programas <strong>de</strong> ajuste estructuralno han permitido recuperar la confianza <strong>de</strong> losagentes económicos, lo que agudizó aún más losempresas & negocios 7