Protección integral, ventajas sectoriales y su aplicación a la ...

Protección integral, ventajas sectoriales y su aplicación a la ...

Protección integral, ventajas sectoriales y su aplicación a la ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

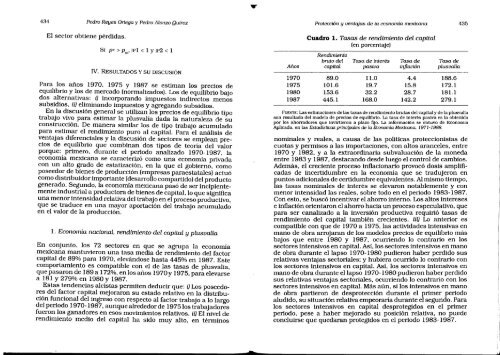

434 Pedro Reyes Ortega y Pedro Alonzo Quiroz <strong>Protección</strong> y <strong>ventajas</strong> de <strong>la</strong> economía mexicana 435ElParasectorobtienepérdidas.Si p- > Pm’ < 1 y iP2 < 1IV. RESULTADOS Y SU DISCUSIÓNlos 1970, 1975 y 1987 se los deequilibrio y los de mercado (normalizados). Los de equilibrio bajodosi)ji) eliminandoy agregandoEn <strong>la</strong> general se los precios de equilibrio tipovivo<strong>la</strong><strong>la</strong>deDelos de tipoe<strong>la</strong>l capital. el dey <strong>la</strong> de secios de equilibrio quedos tipos de del valorporque: primero,el periodo1970-1987, <strong>la</strong>secomo economíacon alto grado deen <strong>la</strong> que el gobierno, comode decomo distribuidor importante (desarrollo compartido) del productogenerado. Segundo, <strong>la</strong> economía mexicana pasó dea productora de bienes de capital, lo que significare<strong>la</strong>tiva del en el proceso productivo,que sedelen el valor de <strong>la</strong> producción.añosalternativas:<strong>su</strong>bsidios,trabajodiscusiónconstrucción.para estimarpara estimar<strong>ventajas</strong> diferencialeseconomía mexicanaunposeedorbienesser incipientementeindustrialuna menor intensidadestimanpreciosincorporando impuestos indirectos menos<strong>su</strong>bsidios.impuestosmanera simi<strong>la</strong>rrendimiento puroduranteutilizanplusvalía dadadiscusióncombinantraduce en una mayorsectoresnaturaleza<strong>su</strong>trabajo acumu<strong>la</strong>doParaemplean preanálisisteoríaanalizadocaracterizóestatización,producción (empresas paraestatales) actuótrabajoaportación1. Economía nacional, rendimiento delconjunto,mexicana mantuvieron una tasa media decapitalsectore<strong>su</strong>nacapitalprivadatrabajo acumu<strong>la</strong>doagruparendimientoy plusvalíaEnlos 72 en que se <strong>la</strong>delde 89% 1970, elevándose 445% en 1987.es compatible con el de deque pasaron de 172%, en los años 1970y 1975, para elevarse181 y 279% en 1980 y 1987.comportamientoarespara189ahasta<strong>la</strong>s tasasEstas tendencias alcistas permiten deducir que: i) LoseconomíafactorEsteplusvalía,poseedodelre<strong>la</strong>tivo en <strong>la</strong>ción del ingreso con al factor a lo <strong>la</strong>rgodel periodo 1970-1987,los en esos movimientos re<strong>la</strong>tivos, jO El nivel demedio delsido alto, enfueronfactor capital mejoraron <strong>su</strong> estadofuncionalrendimientoganadoresrespectotrabajoaunque alrededor de 1975 loscapital hamuydistributrabajadorestérminosCuadro1.Tasasde rendimiento del(en porcentaje)capitalRendimientobruto del Tasa de interés Tasa de Tasa deAños capital pasiva inf<strong>la</strong>ción plusvalía1970 89.0 11.0 4.4 188.61975 101.6 19.7 15.8 172.11980 153.6 32.2 28.7 181.11987 445.1 168.0 142.2 279.1FuerE: Las estimaciones de <strong>la</strong>s tasas de rendimiento brutas del capital y de <strong>la</strong> plusvalíason re<strong>su</strong>ltado del modelo de precios de equilibrio. La tasa de interés pasiva es <strong>la</strong> obtenidapor los ahorradores que invirtieron a p<strong>la</strong>zo fijo. La información se obtuvo de EconomíaAplicada, en <strong>la</strong>s Estadísticas principales de <strong>la</strong> Economía Mezicana. 1971-1988.nominalescuotasreales,<strong>la</strong>s<strong>la</strong>s importaciones,causaproteccionistasy a de políticasdey acon1970 y 1982, y a <strong>la</strong>de <strong>la</strong>1983 y 1987,luego el de cambios.Además, el proceso inf<strong>la</strong>cionario provocódeen <strong>la</strong> economía que seenentrecadaspermisoscrecienteincertidumbreextraordinaria <strong>su</strong>bvaluacióndestacando desdealtos aranceles, entremonedacontroldosis amplifitradujeronpuntos adicionales de certidumbre equivalentes. Al mismo tiempo,<strong>la</strong>s tasas nominalesinterésnotablementede se elevarony contodo en el periodo 1983-1987.Con esto, se buscó incentivar elLose inf<strong>la</strong>ción orientaron el ahorro hacia un proceso especu<strong>la</strong>tivo, que<strong>la</strong> inversióndedeliii) Lo escompatible con que de 1970 a 1975,endede los modelos precios de equilibrio másque 1980 y 1987,lo en loscapital. Así, losdeel <strong>la</strong>pso 1970-1980ylo conloscapital. Así, losende obra durante el <strong>la</strong>pso 1970-1980 pudieron haber perdidolo con loscapital. Másdedeel periodoaludido,ellosenen elperiodo, a mejorado posición re<strong>la</strong>tiva, noprotegidos en el periodo 1983-1987.menor intensidad <strong>la</strong>s reales, sobrepara ser canalizado arendimientomanobajosobra arrojaranentresectores Intensivos enobra durantere<strong>la</strong>tivas <strong>ventajas</strong> <strong>sectoriales</strong>;manosectores intensivos enahorro interno.altos interesesproductiva requirió tasascapital también crecientes.anterior<strong>la</strong>s actividades intensivasocurriendosectores Intensivos en manocontrariopudieron haber perdido <strong>su</strong>shubiera ocurrido<strong>su</strong>s re<strong>la</strong>tivas <strong>ventajas</strong> <strong>sectoriales</strong>, ocurriendosectores intensivos enobra partierondesprotección durante<strong>su</strong> situación re<strong>la</strong>tiva empeoraría durantesectores intensivospesehaberconcluirse que quedarancontrariosectores intensivoscontrarioaún, silos intensivos en manocapital desprotegidos<strong>su</strong>primersegundo. Paraprimerpuede