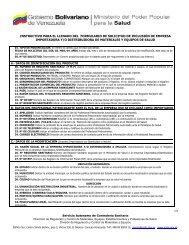

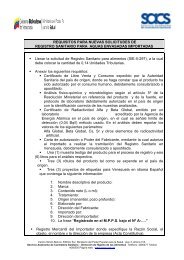

Ley de Timbre Fiscal - Servicio Autónomo de ContralorÃa Sanitaria

Ley de Timbre Fiscal - Servicio Autónomo de ContralorÃa Sanitaria

Ley de Timbre Fiscal - Servicio Autónomo de ContralorÃa Sanitaria

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

42<strong>de</strong>rivadas <strong>de</strong> la adquisición <strong>de</strong> artículos para el hogar, <strong>de</strong> vehículos automotores,<strong>de</strong> viviendas y <strong>de</strong> maquinarias y equipos agrícolas.Los institutos <strong>de</strong> crédito a que se refiere la <strong>Ley</strong> General <strong>de</strong> Bancos y OtrasInstituciones Financieras o cualesquiera otras reguladas por las leyes especialesque emitan o acepten los pagarés o letras <strong>de</strong> cambio a que se refiere esta <strong>Ley</strong>,abonarán en una cuenta especial a nombre <strong>de</strong> la República Bolivariana <strong>de</strong>Venezuela, el importe <strong>de</strong> la contribución que corresponda a la operaciónefectuada. Los bancos y <strong>de</strong>más instituciones financieras a que se refiere estadisposición, serán solidariamente responsables <strong>de</strong> aplicar y recaudar el montoque corresponda. Asimismo pagarán, en el momento <strong>de</strong> su emisión, una unidadtributaria por mil (1 U.T. x 1000) y a partir <strong>de</strong> un monto <strong>de</strong> ciento cincuentaunida<strong>de</strong>s tributarias (150 U.T.), las or<strong>de</strong>nes <strong>de</strong> pago emitidas a favor <strong>de</strong>contratistas por ejecución <strong>de</strong> obras y servicios prestados al sector público.Quedarán también afectados al pago <strong>de</strong>l gravamen aquí previsto, los efectos <strong>de</strong>comercio librados en el exterior y paga<strong>de</strong>ros en Venezuela.Las contribuciones a que se refiere este artículo, <strong>de</strong>berán cancelarse en unaoficina receptora <strong>de</strong> fondos nacionales, mediante planilla que para tal efectoelabore o autorice la administración tributaria.Artículo 29. Se establece un impuesto <strong>de</strong> una unidad tributaria (1 U.T.) quepagará:a) Toda persona que viaje en condición <strong>de</strong> pasajero al exterior.b) Todo tripulante <strong>de</strong> nave aérea o marítima no <strong>de</strong>stinada al transporte comercial<strong>de</strong> pasajeros o <strong>de</strong> carga, sea o no ésta <strong>de</strong> su propiedad.La Administración Tributaria establecerá el sistema <strong>de</strong> liquidación y cobro <strong>de</strong>limpuesto, pudiendo <strong>de</strong>legar estas tareas, como también las <strong>de</strong> administración,levantamiento <strong>de</strong> estadística, procesamiento <strong>de</strong> datos e información, enorganismos o empresas especializadas <strong>de</strong> conformidad con lo previsto en elCódigo Orgánico Tributario. Asimismo, podrá la Administración Tributaria<strong>de</strong>signar los agentes <strong>de</strong> percepción que en razón <strong>de</strong> su actividad privada,intervengan en actos u operaciones relativos al transporte <strong>de</strong> pasajeros alexterior.Parágrafo Único: Quedan exentos <strong>de</strong> este impuesto los pasajeros siguientes:1. Los <strong>de</strong> tránsito fronterizo, conforme a convenciones internacionales o atratados con otros países sobre la materia.