-Consulado General <strong>de</strong> la República <strong>Argentina</strong> en Toronto-consi<strong>de</strong>ra que una década atrás esa proporción era <strong>de</strong> 23 %. Dicho crecimiento fue en <strong>de</strong>smedro<strong>de</strong>l consumo <strong>de</strong> cerveza, que bajó <strong>de</strong>l 52 % al 46 % en el mismo período. 17Sólo entre el 2005 y el 2009, Canadá aumentó su consumo <strong>de</strong> vinos un 22,5 %.De los vinos consumidos en Canadá, un 72 % son importados y un 68 % son tintos. 18Canadá es a<strong>de</strong>más el quinto importador mundial <strong>de</strong> vinos en volúmenes, con 29 millones <strong>de</strong> cajasen el 2009, y se calcula que llegará a importar 35 millones <strong>de</strong> cajas en el 2014.Las previsiones <strong>de</strong> aumento <strong>de</strong> volúmenes <strong>de</strong> venta <strong>de</strong> vinos en Canadá para el período 2011-2014son <strong>de</strong>l 19 %, muy por encima <strong>de</strong>l crecimiento mundial, <strong>de</strong>l 3,18 %. Es <strong>de</strong>cir que se prevé uncrecimiento <strong>de</strong>l consumo canadiense seis veces superior al global.Para el caso <strong>de</strong> los vinos tintos, el crecimiento esperado en dicho período es <strong>de</strong> 21 %, en tanto queen los rosados es <strong>de</strong>l 54 %.El promedio <strong>de</strong> consumo <strong>de</strong> vinos per cápita para todo Canadá es <strong>de</strong> 15 litros anuales. A nivelprovincial, Québec li<strong>de</strong>ra la lista con 18-19 litros, seguido por <strong>Columbia</strong> Británica, con 17-18litros y Ontario, con 12-13 litros.En cuanto a los hábitos <strong>de</strong> elección <strong>de</strong> vino, un reciente estudio indicó que un 71 % <strong>de</strong> losconsumidores canadienses prestan atención al país <strong>de</strong> origen <strong>de</strong>l vino y un 94 % consi<strong>de</strong>ran que lacalidad es el factor más importante en la elección, seguido luego por el precio. 19En la elección <strong>de</strong>l tipo <strong>de</strong> vino, el consumidor anglófono, que tradicionalmente prefería los vinosblancos, está cambiando progresivamente hacia los vinos tintos, <strong>de</strong>bido, en gran medida, a lascampañas sobre sus efectos saludables y al propio “envejecimiento” <strong>de</strong> la población consumidora.Los vinos rojos son los que más crecen, seguidos <strong>de</strong> blancos y rosados. En rojos los varietales máspopulares son el Cabernet Sauvignon, seguido <strong>de</strong> Merlot y Shiraz. En blancos, se <strong>de</strong>stacanChardonnay y Sauvignon Blanc.Los estadouni<strong>de</strong>nses y australianos han “educado” al consumidor con fuertes campañascomerciales sobre sus diferentes varietales. Son sobre todo los consumidores anglófonos los quetienen una especial fijación en la variedad <strong>de</strong> uva por sobre otras características como la<strong>de</strong>nominación <strong>de</strong> origen.17 Conforme a “Statistics Canada” <strong>de</strong> los 19.9 mil millones <strong>de</strong> CAD <strong>de</strong> bebidas alcohólicas vendidas en el 2010 enCanadá, la cerveza es la más popular -con 9.1 mil millones- mientras que las ventas <strong>de</strong> vino y “bebidas espirituosas”(spirits) llegaron a 5.8 mil millones y 4.9 mil millones respectivamente.18 Estudio <strong>de</strong> la firma británica ISWR para VINEXPO 2011. Mayor información enhttp://www.newswire.ca/en/story/749099/canada-s-wine-consumption-is-growing19 Encuesta <strong>de</strong> opinión <strong>de</strong> “Angus Reid”, Junio 2011.24

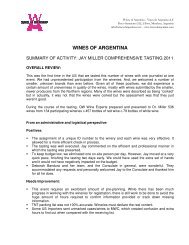

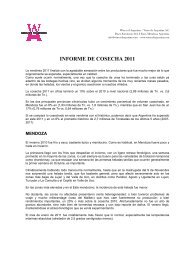

-Consulado General <strong>de</strong> la República <strong>Argentina</strong> en Toronto-Aunque todavía parte <strong>de</strong>l público canadiense sigue asociando el buen vino a Francia o Italia comovino <strong>de</strong> preferencia, existe una oportunidad que no se <strong>de</strong>be <strong>de</strong>saprovechar: los nuevos aficionados,su gusto por el “riesgo” y su afán por probar otros vinos, como los <strong>de</strong>l “Nuevo Mundo”.En cuanto a la ocasión para beber, se sigue consi<strong>de</strong>rando al vino como una bebida para ocasionesespeciales, a diferencia <strong>de</strong> la cerveza, cuyos precios -incluyendo las importadas- sonsustancialmente más bajos. 20El consumo en la <strong>Columbia</strong> Británica:Para el año fiscal finalizado el 31 <strong>de</strong> marzo <strong>de</strong> 2011, los 862 mil millones <strong>de</strong> CAD <strong>de</strong> ventastotales <strong>de</strong> vino en la <strong>Columbia</strong> Británica, representaron un 30,5 % <strong>de</strong> las ventas totales <strong>de</strong> bebidasalcohólicas en dicha provincia y un 16,2 % <strong>de</strong> todo el vino vendido en Canadá.A continuación se presenta un cuadro <strong>de</strong> la participación <strong>de</strong> los distintos tipos <strong>de</strong> bebidascomercializadas por el monopolio BCLDB en el ejercicio 2010/2011:PARTICIPACIÓN DE LOS DISTINTOS TIPOS DE BEBIDASCOMERCIALIZADOS POR EL BCLDB (2010/2011)Special Or<strong>de</strong>rs/ Non-Alcoholic, 0.3%RefreshmentBeverages, 4.2%Spirits, 26.1%Beer, 38.8%Wine, 30.6%Fuente: BCLDBEl consumo anual per cápita es <strong>de</strong> 17-18 litros, siendo el precio <strong>de</strong> venta promedio para el año2011 (noviembre) <strong>de</strong> 14,50 CAD.Del total <strong>de</strong> vinos vendidos en la provincia en el 2010, un 74 % fue <strong>de</strong> vinos importados. 2120 Una caja <strong>de</strong> latas <strong>de</strong> cerveza importada cuesta unos 12 U$S vs. una botella <strong>de</strong> un vino aceptable unos 15 U$S.21 Este porcentaje incluye el 75 % <strong>de</strong> componente importado <strong>de</strong> los vinos “Cellared in Canada”, que constituyen en sutotalidad un 25 % <strong>de</strong>l mercado.25