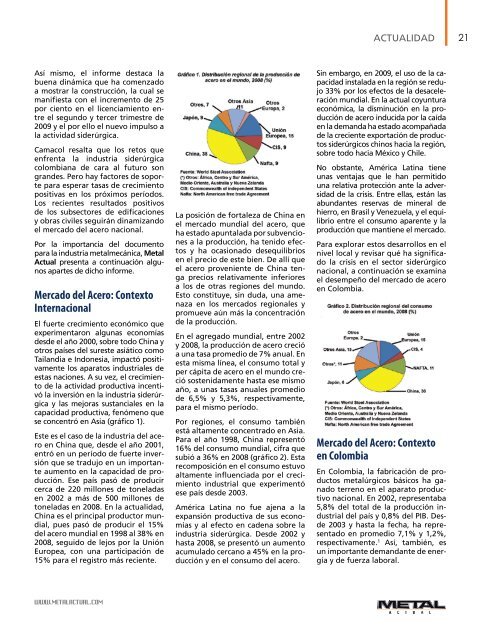

22ACTUALIDADDe hecho, <strong>la</strong>s empresas si<strong>de</strong>rúrgicasson <strong>la</strong>s mayores consumidoras <strong>de</strong>energía eléctrica en Colombia (gráfico3). Esta energía es adquirida en elmercado mayorista con tarifas sin ningúntipo <strong>de</strong> subvención, a diferencia<strong>de</strong> países como Venezue<strong>la</strong> don<strong>de</strong> haysubsidios al consumo <strong>de</strong> energía. Laausencia <strong>de</strong> estos mecanismos poneen <strong>de</strong>sventaja a <strong>la</strong> industria si<strong>de</strong>rúrgicacolombiana, <strong>la</strong> cual históricamenteha presentado un comportamiento enlos precios acor<strong>de</strong> con <strong>la</strong>s fluctuaciones<strong>de</strong> los referentes internacionales.Sin embargo, <strong>la</strong> producción <strong>de</strong> aceroen Colombia experimentó una levecontracción en el año 2008, <strong>de</strong>spués<strong>de</strong>l aumento evi<strong>de</strong>nciado en años anteriores(2003-2007), a causa <strong>de</strong> <strong>la</strong> <strong>de</strong>saceleracióngeneralizada <strong>de</strong> <strong>la</strong>s economíasmundial y doméstica. En <strong>este</strong>reciente panorama, <strong>la</strong>s políticas monetarias,fiscales y sectoriales adoptadaspor el Gobierno Nacional y el Banco <strong>de</strong><strong>la</strong> República para estimu<strong>la</strong>r el consumo,han sido fundamentales para enfrentar<strong>la</strong> <strong>de</strong>saceleración económica.Así, los niveles <strong>de</strong> producción recientesestán por encima <strong>de</strong>l promediohistórico, lo cual evi<strong>de</strong>ncia el <strong>de</strong>sarrollointegral <strong>de</strong> <strong>la</strong> industria si<strong>de</strong>rúrgicaen Colombia, en particu<strong>la</strong>r,<strong>la</strong> profundización <strong>de</strong> su esca<strong>la</strong> productiva(gráfico 5).Des<strong>de</strong> el <strong>la</strong>do <strong>de</strong> oferta, <strong>la</strong> industriasi<strong>de</strong>rúrgica nacional ha estado orientadaesencialmente hacia <strong>la</strong> producción<strong>de</strong> aceros <strong>la</strong>rgos, productos queestán caracterizados por su gran inci<strong>de</strong>nciaen el sector <strong>de</strong> construcción. 3En promedio, entre 2004 y 2009, <strong>la</strong>fabricación <strong>de</strong> productos <strong>la</strong>rgos harepresentado 70% <strong>de</strong>l total <strong>de</strong> <strong>la</strong>producción. Según <strong>la</strong> Cámara Fe<strong>de</strong>metal<strong>de</strong> <strong>la</strong> ANDI, al primer semestre<strong>de</strong> 2009, <strong>la</strong> producción <strong>de</strong> acero <strong>la</strong>rgoen Colombia <strong>de</strong>creció -7,7% y <strong>de</strong>acero p<strong>la</strong>no -21% frente al primersemestre <strong>de</strong> 2008 (gráfico 7).Des<strong>de</strong> el frente <strong>de</strong>l mercado <strong>la</strong>boral,<strong>la</strong> <strong>de</strong>manda <strong>de</strong> personal <strong>de</strong> <strong>la</strong> industriasi<strong>de</strong>rúrgica ha estado constantementeen aumento y exhibe <strong>de</strong>s<strong>de</strong>el año 2000 una tasa <strong>de</strong> crecimientoanual promedio <strong>de</strong> 5% (gráfico 4).El ritmo <strong>de</strong> producción <strong>de</strong> los últimosaños ha estado marcado por el fortalecimiento<strong>de</strong>l acero en el mundocomo materia prima esencial y por <strong>la</strong>sfusiones e integraciones que experimentaron<strong>la</strong>s empresas <strong>de</strong>l sector, queconsolidaron un mercado con menosagentes, más gran<strong>de</strong>s e involucradosen todos los sectores <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na.Por tipo <strong>de</strong> productos, el acero líquido,<strong>de</strong>l que se obtienen los productossemiterminados, ha enfrentadouna dinámica simi<strong>la</strong>r. Para el año2008, <strong>la</strong> producción alcanzó 1,05 millones<strong>de</strong> tone<strong>la</strong>das, 193.000 menosque en 2007. Durante el primer semestre<strong>de</strong> 2009, se fabricó 525.000tone<strong>la</strong>das (gráfico 6).Los choques externos y el proceso <strong>de</strong>ralentización <strong>de</strong> <strong>la</strong> economía afectaronfuertemente a los sectores productores<strong>de</strong> bienes intermedios e insumos,como <strong>la</strong> industria acerera. Según<strong>la</strong> Encuesta <strong>de</strong> Opinión <strong>Industria</strong>lConjunta <strong>de</strong> <strong>la</strong> Asociación Nacional<strong>de</strong> Empresarios <strong>de</strong> Colombia, ANDI, elmayor problema que enfrenta el sectorsi<strong>de</strong>rúrgico es <strong>la</strong> falta <strong>de</strong> <strong>de</strong>manda(más <strong>de</strong>l 30% <strong>de</strong> los encuestados).Este <strong>de</strong>sempeño se ha observado plenamenteen <strong>la</strong>s cifras <strong>de</strong> consumo <strong>de</strong>acero que se ha <strong>de</strong>sacelerado <strong>de</strong>s<strong>de</strong>2008, producto <strong>de</strong> <strong>la</strong> contracción <strong>de</strong> <strong>la</strong><strong>de</strong>manda que se ha transmitido a toda<strong>la</strong> economía. Según los cálculos <strong>de</strong> <strong>la</strong>Cámara Fe<strong>de</strong>metal <strong>de</strong> <strong>la</strong> ANDI, en 2008se consumieron 338.000 tone<strong>la</strong>das menosque en 2007, lo cual representóuna contracción <strong>de</strong> 11%. Este comportamientoes contrario a lo evi<strong>de</strong>nciadoen los años anteriores a 2007, cuandoel crecimiento anual promedio fue13% (gráfico 8).WWW.METALACTUAL.COM