5901 - Departamento de Hacienda - Gobierno de Puerto Rico

5901 - Departamento de Hacienda - Gobierno de Puerto Rico

5901 - Departamento de Hacienda - Gobierno de Puerto Rico

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

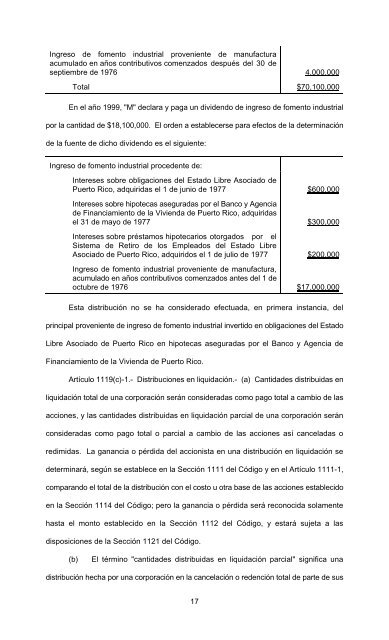

Ingreso <strong>de</strong> fomento industrial proveniente <strong>de</strong> manufacturaacumulado en años contributivos comenzados <strong>de</strong>spués <strong>de</strong>l 30 <strong>de</strong>septiembre <strong>de</strong> 1976 4,000,000Total $70,100,000En el año 1999, "M" <strong>de</strong>clara y paga un divi<strong>de</strong>ndo <strong>de</strong> ingreso <strong>de</strong> fomento industrialpor la cantidad <strong>de</strong> $18,100,000. El or<strong>de</strong>n a establecerse para efectos <strong>de</strong> la <strong>de</strong>terminación<strong>de</strong> la fuente <strong>de</strong> dicho divi<strong>de</strong>ndo es el siguiente:Ingreso <strong>de</strong> fomento industrial proce<strong>de</strong>nte <strong>de</strong>:Intereses sobre obligaciones <strong>de</strong>l Estado Libre Asociado <strong>de</strong><strong>Puerto</strong> <strong>Rico</strong>, adquiridas el 1 <strong>de</strong> junio <strong>de</strong> 1977 $600,000Intereses sobre hipotecas aseguradas por el Banco y Agencia<strong>de</strong> Financiamiento <strong>de</strong> la Vivienda <strong>de</strong> <strong>Puerto</strong> <strong>Rico</strong>, adquiridasel 31 <strong>de</strong> mayo <strong>de</strong> 1977 $300,000Intereses sobre préstamos hipotecarios otorgados por elSistema <strong>de</strong> Retiro <strong>de</strong> los Empleados <strong>de</strong>l Estado LibreAsociado <strong>de</strong> <strong>Puerto</strong> <strong>Rico</strong>, adquiridos el 1 <strong>de</strong> julio <strong>de</strong> 1977 $200,000Ingreso <strong>de</strong> fomento industrial proveniente <strong>de</strong> manufactura,acumulado en años contributivos comenzados antes <strong>de</strong>l 1 <strong>de</strong>octubre <strong>de</strong> 1976 $17,000,000Esta distribución no se ha consi<strong>de</strong>rado efectuada, en primera instancia, <strong>de</strong>lprincipal proveniente <strong>de</strong> ingreso <strong>de</strong> fomento industrial invertido en obligaciones <strong>de</strong>l EstadoLibre Asociado <strong>de</strong> <strong>Puerto</strong> <strong>Rico</strong> en hipotecas aseguradas por el Banco y Agencia <strong>de</strong>Financiamiento <strong>de</strong> la Vivienda <strong>de</strong> <strong>Puerto</strong> <strong>Rico</strong>.Artículo 1119(c)-1.- Distribuciones en liquidación.- (a) Cantida<strong>de</strong>s distribuidas enliquidación total <strong>de</strong> una corporación serán consi<strong>de</strong>radas como pago total a cambio <strong>de</strong> lasacciones, y las cantida<strong>de</strong>s distribuidas en liquidación parcial <strong>de</strong> una corporación seránconsi<strong>de</strong>radas como pago total o parcial a cambio <strong>de</strong> las acciones así canceladas oredimidas. La ganancia o pérdida <strong>de</strong>l accionista en una distribución en liquidación se<strong>de</strong>terminará, según se establece en la Sección 1111 <strong>de</strong>l Código y en el Artículo 1111-1,comparando el total <strong>de</strong> la distribución con el costo u otra base <strong>de</strong> las acciones establecidoen la Sección 1114 <strong>de</strong>l Código; pero la ganancia o pérdida será reconocida solamentehasta el monto establecido en la Sección 1112 <strong>de</strong>l Código, y estará sujeta a lasdisposiciones <strong>de</strong> la Sección 1121 <strong>de</strong>l Código.(b)El término "cantida<strong>de</strong>s distribuidas en liquidación parcial" significa unadistribución hecha por una corporación en la cancelación o re<strong>de</strong>nción total <strong>de</strong> parte <strong>de</strong> sus17