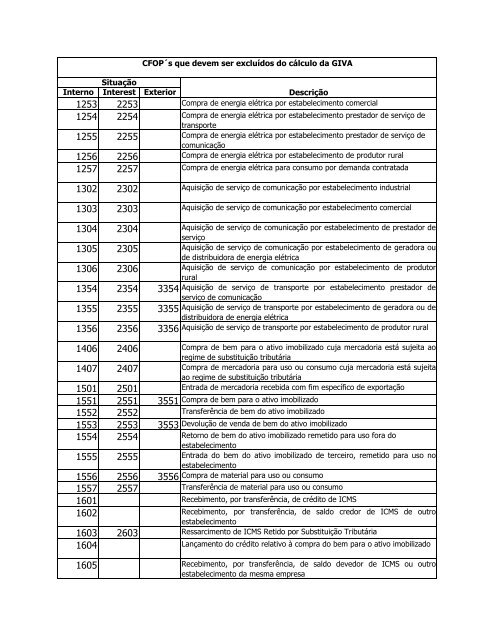

CFOP´s que devem ser excluídos do cálculo

CFOP´s que devem ser excluídos do cálculo

CFOP´s que devem ser excluídos do cálculo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Interno<br />

Situação<br />

Interest Exterior<br />

1253 2253 Compra de energia elétrica por estabelecimento comercial<br />

1254 2254 Compra de energia elétrica por estabelecimento presta<strong>do</strong>r de <strong>ser</strong>viço de<br />

transporte<br />

1255 2255 Compra de energia elétrica por estabelecimento presta<strong>do</strong>r de <strong>ser</strong>viço de<br />

comunicação<br />

1256 2256 Compra de energia elétrica por estabelecimento de produtor rural<br />

1257 2257 Compra de energia elétrica para consumo por demanda contratada<br />

1302 2302 Aquisição de <strong>ser</strong>viço de comunicação por estabelecimento industrial<br />

1303 2303 Aquisição de <strong>ser</strong>viço de comunicação por estabelecimento comercial<br />

1304 2304 Aquisição de <strong>ser</strong>viço de comunicação por estabelecimento de presta<strong>do</strong>r de<br />

<strong>ser</strong>viço<br />

1305 2305 Aquisição de <strong>ser</strong>viço de comunicação por estabelecimento de gera<strong>do</strong>ra ou<br />

de distribui<strong>do</strong>ra de energia elétrica<br />

1306 2306 Aquisição de <strong>ser</strong>viço de comunicação por estabelecimento de produtor<br />

1354 2354 3354<br />

1355 2355 3355<br />

1356 2356 3356<br />

rural<br />

Aquisição de <strong>ser</strong>viço de transporte por estabelecimento presta<strong>do</strong>r de<br />

<strong>ser</strong>viço de comunicação<br />

Aquisição de <strong>ser</strong>viço de transporte por estabelecimento de gera<strong>do</strong>ra ou de<br />

distribui<strong>do</strong>ra de energia elétrica<br />

Aquisição de <strong>ser</strong>viço de transporte por estabelecimento de produtor rural<br />

1406 2406 Compra de bem para o ativo imobiliza<strong>do</strong> cuja merca<strong>do</strong>ria está sujeita ao<br />

regime de substituição tributária<br />

1407 2407 Compra de merca<strong>do</strong>ria para uso ou consumo cuja merca<strong>do</strong>ria está sujeita<br />

ao regime de substituição tributária<br />

1501 2501 Entrada de merca<strong>do</strong>ria recebida com fim específico de exportação<br />

1551 2551 3551 Compra de bem para o ativo imobiliza<strong>do</strong><br />

1552 2552 Transferência de bem <strong>do</strong> ativo imobiliza<strong>do</strong><br />

1553 2553 3553<br />

Devolução de venda de bem <strong>do</strong> ativo imobiliza<strong>do</strong><br />

1554 2554 Retorno de bem <strong>do</strong> ativo imobiliza<strong>do</strong> remeti<strong>do</strong> para uso fora <strong>do</strong><br />

estabelecimento<br />

1555 2555 Entrada <strong>do</strong> bem <strong>do</strong> ativo imobiliza<strong>do</strong> de terceiro, remeti<strong>do</strong> para uso no<br />

estabelecimento<br />

Compra de material para uso ou consumo<br />

1556 2556 3556<br />

1557<br />

1601<br />

2557 Transferência de material para uso ou consumo<br />

Recebimento, por transferência, de crédito de ICMS<br />

1602 Recebimento, por transferência, de sal<strong>do</strong> cre<strong>do</strong>r de ICMS de outro<br />

estabelecimento<br />

1603 2603 Ressarcimento de ICMS Reti<strong>do</strong> por Substituição Tributária<br />

1604<br />

Lançamento <strong>do</strong> crédito relativo à compra <strong>do</strong> bem para o ativo imobiliza<strong>do</strong><br />

1605<br />

<strong>CFOP´s</strong> <strong>que</strong> <strong>devem</strong> <strong>ser</strong> <strong>excluí<strong>do</strong>s</strong> <strong>do</strong> <strong>cálculo</strong> da GIVA<br />

Descrição<br />

Recebimento, por transferência, de sal<strong>do</strong> deve<strong>do</strong>r de ICMS ou outro<br />

estabelecimento da mesma empresa

Interno<br />

Situação<br />

Interest Exterior<br />

<strong>CFOP´s</strong> <strong>que</strong> <strong>devem</strong> <strong>ser</strong> <strong>excluí<strong>do</strong>s</strong> <strong>do</strong> <strong>cálculo</strong> da GIVA<br />

Descrição<br />

1663 2663 Entrada de combustível ou lubrificante para armazenagem<br />

1664 2664 Retorno de combustível ou lubrificante remeti<strong>do</strong> para armazenagem<br />

1901 2901 Entrada para industrialização por encomenda<br />

1902 2902 Retorno de merca<strong>do</strong>ria remetida para industrialização por encomenda<br />

1903 2903 Entrada de merca<strong>do</strong>ria remetida para industrialização e não aplicada no<br />

referi<strong>do</strong> processo<br />

1905 2905 Entrada de merca<strong>do</strong>ria recebida para depósito em depósito fecha<strong>do</strong> ou<br />

armazém geral<br />

1906 2906 Retorno de merca<strong>do</strong>ria remetida para depósito fecha<strong>do</strong> ou armazém geral<br />

1907 2907 Retorno simbólico de merca<strong>do</strong>ria remetida para depósito fecha<strong>do</strong> ou<br />

armazém geral<br />

1908 2908 Entrada de bem por conta de contrato de comodato<br />

1909 2909 Retorno de bem remeti<strong>do</strong> por conta de contrato de comodato<br />

1912 2912 Entrada de merca<strong>do</strong>ria ou bem recebi<strong>do</strong> para demonstração<br />

1913 2913 Retorno de merca<strong>do</strong>ria ou bem remeti<strong>do</strong> para demonstração<br />

1914 2914 Retorno de merca<strong>do</strong>ria ou bem remeti<strong>do</strong> para exposição ou feira<br />

1915 2915 Entrada de merca<strong>do</strong>ria ou bem recebi<strong>do</strong> para con<strong>ser</strong>to ou reparo<br />

1916 2916 Retorno de merca<strong>do</strong>ria ou bem remeti<strong>do</strong> para con<strong>ser</strong>to ou reparo<br />

1917 2917 Entrada de merca<strong>do</strong>ria recebida em consignação mercantil ou industrial<br />

1918 2918 Devolução de merca<strong>do</strong>ria remetida em consignação mercantil ou industrial<br />

1919 2919 Devolução simbólica de merca<strong>do</strong>ria vendida ou utilizada em processo<br />

industrial, remetida anteriormente em consignação mercantil ou industrial<br />

1920 2920 Entrada de vasilhame ou sacaria<br />

1921 2921 Retorno de vasilhame ou sacaria<br />

1922 2922 Lançamento efetua<strong>do</strong> a título de simples faturamento decorrente de<br />

compra para recebimento futuro<br />

1926<br />

Lançamento efetua<strong>do</strong> a título de reclassificação de merca<strong>do</strong>ria decorrente<br />

de formação de kit ou de sua desagregação<br />

1931 2931 Lançamento efetua<strong>do</strong> toma<strong>do</strong>r <strong>do</strong> <strong>ser</strong>viço de transporte quan<strong>do</strong> a<br />

responsabilidade de retenção <strong>do</strong> imposto for atribuída ao remetente ou<br />

alienante da merca<strong>do</strong>ria, pelo <strong>ser</strong>viço de transporte realiza<strong>do</strong> por<br />

transporta<strong>do</strong>r autônomo ou por transporta<strong>do</strong>r não inscrito<br />

1933 2933 Aquisição de <strong>ser</strong>viço tributa<strong>do</strong> pelo ISSQN<br />

Interno<br />

Situação<br />

Interest Exterior<br />

Descrição<br />

5412 6412 Devolução de bem <strong>do</strong> ativo imobiliza<strong>do</strong>, em operações com merca<strong>do</strong>ria<br />

sujeita ao regime de substituição tributária

Interno<br />

Situação<br />

Interest Exterior<br />

<strong>CFOP´s</strong> <strong>que</strong> <strong>devem</strong> <strong>ser</strong> <strong>excluí<strong>do</strong>s</strong> <strong>do</strong> <strong>cálculo</strong> da GIVA<br />

Descrição<br />

5413 6413 Devolução de merca<strong>do</strong>ria destinada ao uso ou consumo, em operações<br />

com merca<strong>do</strong>rias sujeito ao regime de substituição tributária<br />

5451<br />

Remessa de animal e de insumo para estabelecimento produtor<br />

5503 6503 Devolução de merca<strong>do</strong>ria recebida com o fim específico de exportação<br />

5552 6552 Transferência de bem <strong>do</strong> ativo imobiliza<strong>do</strong><br />

5553 6553 7553 Devolução de compra de bem para o ativo imobiliza<strong>do</strong><br />

5554 6554 Remessa de bem <strong>do</strong> ativo imobiliza<strong>do</strong> para uso fora <strong>do</strong> estabelecimento<br />

5555 6555 Devolução de bem <strong>do</strong> ativo imobiliza<strong>do</strong> de terceiro, recebi<strong>do</strong> para uso no<br />

estabelecimento<br />

Devolução de compra de material de uso ou consumo<br />

5556 6556 7556<br />

5557 6557 Transferência de material de uso ou consumo<br />

5601<br />

5602<br />

Transferência de crédito ICMS acumula<strong>do</strong><br />

Transferência de sal<strong>do</strong> cre<strong>do</strong>r de ICMS para outro estabelecimento da<br />

mesma empresa<br />

5603<br />

5605<br />

6603 Ressarcimento de ICMS reti<strong>do</strong> por substituição tributária<br />

Transferência de sal<strong>do</strong> deve<strong>do</strong>r de ICMS de outro estabelecimento da<br />

mesma empresa<br />

5606<br />

Utilização de sal<strong>do</strong> cre<strong>do</strong>r de ICMS para extinção por compensação de<br />

débitos fiscais<br />

5663 6663 Remessa para armazenagem de combustível ou lubrificante<br />

5664 6664 Retorno de combustível ou lubrificante recebi<strong>do</strong> para armazenagem<br />

5901 6901 Remessa para industrialização por encomenda<br />

5902 6902 Retorno de merca<strong>do</strong>ria utilizada na industrialização por encomenda<br />

5903 6903 Retorno de merca<strong>do</strong>ria recebida para industrialização e não aplicada no<br />

referi<strong>do</strong> processo<br />

5905 6905 Remessa para depósito em depósito fecha<strong>do</strong> ou armazém geral<br />

5906 6906 Retorno de merca<strong>do</strong>ria depositada em depósito fecha<strong>do</strong> ou armazém geral<br />

5907 6907 Retorno simbólico de merca<strong>do</strong>ria depositada em depósito fecha<strong>do</strong> ou<br />

armazém geral<br />

5908 6908 Remessa de bem por conta de contrato de comodato<br />

5909 6909 Retorno de bem recebi<strong>do</strong> por conta de contrato de comodato<br />

5912 6912 Remessa de merca<strong>do</strong>ria ou bem para demonstração<br />

5913 6913 Retorno de merca<strong>do</strong>ria ou bem recebi<strong>do</strong> para demonstração<br />

5914 6914 Remessa de merca<strong>do</strong>ria ou bem para exposição ou feira<br />

5915 6915 Remessa de merca<strong>do</strong>ria ou bem para con<strong>ser</strong>to ou reparo<br />

5916 6916 Retorno de merca<strong>do</strong>ria ou bem remeti<strong>do</strong> para con<strong>ser</strong>to ou reparo<br />

5917 6917 Remessa de merca<strong>do</strong>ria em consignação mercantil ou industrial

Interno<br />

Situação<br />

Interest Exterior<br />

<strong>CFOP´s</strong> <strong>que</strong> <strong>devem</strong> <strong>ser</strong> <strong>excluí<strong>do</strong>s</strong> <strong>do</strong> <strong>cálculo</strong> da GIVA<br />

Descrição<br />

5918 6918 Devolução de merca<strong>do</strong>ria recebida em consignação mercantil ou industrial<br />

5919 6919 Devolução simbólica de merca<strong>do</strong>ria vendida ou utilizada em processo<br />

industrial, recebida anteriormente em consignação mercantil ou industrial<br />

5920 6920 Remessa de vasilhame ou sacaria<br />

5921 6921 Devolução de vasilhame ou sacaria<br />

5922 6922 Lançamento efetua<strong>do</strong> a título de simples faturamento decorrente de venda<br />

para entrega futura<br />

5924 6924 Remessa para industrialização por conta e ordem <strong>do</strong> adquirente da<br />

merca<strong>do</strong>ria, quan<strong>do</strong> esta não transitar pelo estabelecimento <strong>do</strong> adquirente<br />

5925 6925 Retorno de merca<strong>do</strong>ria recebida para industrialização por conta e ordem<br />

<strong>do</strong> adquirente da merca<strong>do</strong>ria, quan<strong>do</strong> a<strong>que</strong>le não transitar pelo<br />

5926<br />

estabelecimento <strong>do</strong> adquirente<br />

Lançamento efetua<strong>do</strong> a título de reclassificação de merca<strong>do</strong>ria decorrente<br />

de formação de kit ou de sua desagregação<br />

5927<br />

Lançamento efetua<strong>do</strong> a título de baixa de esto<strong>que</strong> decorrente de perda,<br />

roubo ou deterioração<br />

5929 6929 Lançamento efetua<strong>do</strong> em decorrência de emissão de <strong>do</strong>cumento fiscal<br />

relativo a operação ou prestação também registrada em equipamento<br />

Emissor de Cupom Fiscal - ECF<br />

5931 6931 Lançamento efetua<strong>do</strong> em decorrência da responsabilidade de retenção <strong>do</strong><br />

imposto por substituição tributária, for atribuída ao remetente ou alienante<br />

da merca<strong>do</strong>ria, pelo <strong>ser</strong>viço de transporte realiza<strong>do</strong> por transporta<strong>do</strong>r<br />

autônomo ou por transporta<strong>do</strong>r não inscrito na unidade da Federação<br />

onde inicia<strong>do</strong> o <strong>ser</strong>viço<br />

5933 6933 Prestação de <strong>ser</strong>viço tributa<strong>do</strong> pelo ISSQN<br />

7930<br />

Lançamento efetua<strong>do</strong> a título de devolução de bem cuja entrada tenha<br />

ocorri<strong>do</strong> sob amparo de regime especial aduaneiro de admissão<br />

temporária