RIEGOS DEL ALTO ARAGÃN 2008

RIEGOS DEL ALTO ARAGÃN 2008

RIEGOS DEL ALTO ARAGÃN 2008

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

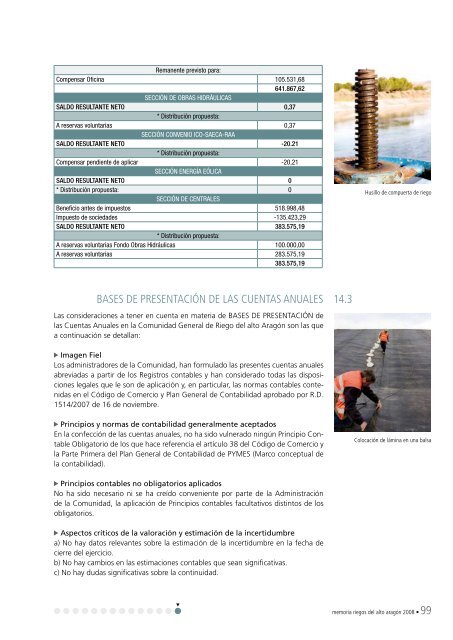

Remanente previsto para:Compensar Oficina 105.531,68641.867,62SECCIÓN DE OBRAS HIDRÁULICASSALDO RESULTANTE NETO 0,37* Distribución propuesta:A reservas voluntarias 0,37SECCIÓN CONVENIO ICO-SAECA-RAASALDO RESULTANTE NETO -20.21* Distribución propuesta:Compensar pendiente de aplicar -20,21SECCIÓN Energía EólicaSALDO RESULTANTE NETO 0* Distribución propuesta: 0SECCIÓN DE CENTRALESBeneficio antes de impuestos 518.998,48Impuesto de sociedades -135.423,29SALDO RESULTANTE NETO 383.575,19* Distribución propuesta:A reservas voluntarias Fondo Obras Hidráulicas 100.000,00A reservas voluntarias 283.575,19383.575,19Husillo de compuerta de riegoBases de presentación de las cuEntas anuales 14.3Las consideraciones a tener en cuenta en materia de BASES DE PRESENTACIÓN delas Cuentas Anuales en la Comunidad General de Riego del alto Aragón son las quea continuación se detallan:Imagen FielLos administradores de la Comunidad, han formulado las presentes cuentas anualesabreviadas a partir de los Registros contables y han considerado todas las disposicioneslegales que le son de aplicación y, en particular, las normas contables contenidasen el Código de Comercio y Plan General de Contabilidad aprobado por R.D.1514/2007 de 16 de noviembre.Principios y normas de contabilidad generalmente aceptadosEn la confección de las cuentas anuales, no ha sido vulnerado ningún Principio ContableObligatorio de los que hace referencia el artículo 38 del Código de Comercio yla Parte Primera del Plan General de Contabilidad de PYMES (Marco conceptual dela contabilidad).Colocación de lámina en una balsaPrincipios contables no obligatorios aplicadosNo ha sido necesario ni se ha creído conveniente por parte de la Administraciónde la Comunidad, la aplicación de Principios contables facultativos distintos de losobligatorios.Aspectos críticos de la valoración y estimación de la incertidumbrea) No hay datos relevantes sobre la estimación de la incertidumbre en la fecha decierre del ejercicio.b) No hay cambios en las estimaciones contables que sean significativas.c) No hay dudas significativas sobre la continuidad.memoria riegos del alto aragón <strong>2008</strong> • 99