TOMO I: El Sector Hidrocarburos - Unidad de Análisis de PolÃticas ...

TOMO I: El Sector Hidrocarburos - Unidad de Análisis de PolÃticas ...

TOMO I: El Sector Hidrocarburos - Unidad de Análisis de PolÃticas ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

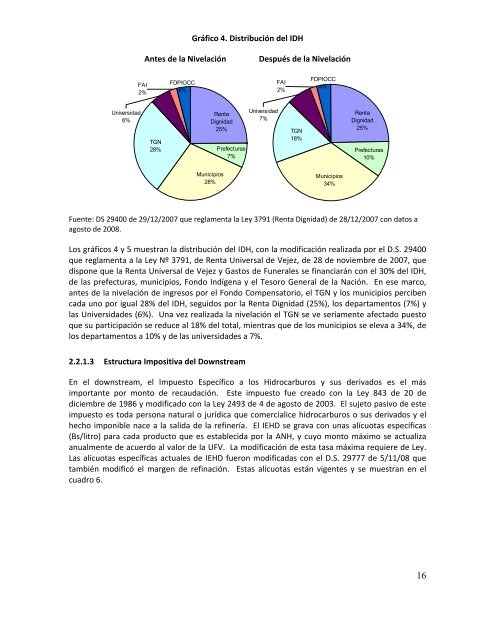

Gráfico 4. Distribución <strong>de</strong>l IDHAntes <strong>de</strong> la NivelaciónDespués <strong>de</strong> la NivelaciónFAI2%FDPIOCC4%FAI2%FDPIOCC4%Universidad6%RentaDignidad25%TGN28% Prefecturas7%Universidad7%TGN18%RentaDignidad25%Prefecturas10%Municipios28%Municipios34%Fuente: DS 29400 <strong>de</strong> 29/12/2007 que reglamenta la Ley 3791 (Renta Dignidad) <strong>de</strong> 28/12/2007 con datos aagosto <strong>de</strong> 2008.Los gráficos 4 y 5 muestran la distribución <strong>de</strong>l IDH, con la modificación realizada por el D.S. 29400que reglamenta a la Ley Nº 3791, <strong>de</strong> Renta Universal <strong>de</strong> Vejez, <strong>de</strong> 28 <strong>de</strong> noviembre <strong>de</strong> 2007, quedispone que la Renta Universal <strong>de</strong> Vejez y Gastos <strong>de</strong> Funerales se financiarán con el 30% <strong>de</strong>l IDH,<strong>de</strong> las prefecturas, municipios, Fondo Indígena y el Tesoro General <strong>de</strong> la Nación. En ese marco,antes <strong>de</strong> la nivelación <strong>de</strong> ingresos por el Fondo Compensatorio, el TGN y los municipios percibencada uno por igual 28% <strong>de</strong>l IDH, seguidos por la Renta Dignidad (25%), los <strong>de</strong>partamentos (7%) ylas Universida<strong>de</strong>s (6%). Una vez realizada la nivelación el TGN se ve seriamente afectado puestoque su participación se reduce al 18% <strong>de</strong>l total, mientras que <strong>de</strong> los municipios se eleva a 34%, <strong>de</strong>los <strong>de</strong>partamentos a 10% y <strong>de</strong> las universida<strong>de</strong>s a 7%.2.2.1.3 Estructura Impositiva <strong>de</strong>l DownstreamEn el downstream, el Impuesto Específico a los <strong>Hidrocarburos</strong> y sus <strong>de</strong>rivados es el másimportante por monto <strong>de</strong> recaudación. Este impuesto fue creado con la Ley 843 <strong>de</strong> 20 <strong>de</strong>diciembre <strong>de</strong> 1986 y modificado con la Ley 2493 <strong>de</strong> 4 <strong>de</strong> agosto <strong>de</strong> 2003. <strong>El</strong> sujeto pasivo <strong>de</strong> esteimpuesto es toda persona natural o jurídica que comercialice hidrocarburos o sus <strong>de</strong>rivados y elhecho imponible nace a la salida <strong>de</strong> la refinería. <strong>El</strong> IEHD se grava con unas alícuotas específicas(Bs/litro) para cada producto que es establecida por la ANH, y cuyo monto máximo se actualizaanualmente <strong>de</strong> acuerdo al valor <strong>de</strong> la UFV. La modificación <strong>de</strong> esta tasa máxima requiere <strong>de</strong> Ley.Las alícuotas específicas actuales <strong>de</strong> IEHD fueron modificadas con el D.S. 29777 <strong>de</strong> 5/11/08 quetambién modificó el margen <strong>de</strong> refinación. Estas alícuotas están vigentes y se muestran en elcuadro 6.16