5-Reglas para utilizar el crédito fiscal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Reglas</strong> <strong>para</strong> <strong>utilizar</strong> <strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong><br />

En dicho caso, quien recepciona la factura solo podrá <strong>utilizar</strong> como <strong>crédito</strong> fi scal <strong>el</strong> impuesto<br />

considerado en <strong>el</strong> comprobante de pago, esto es, 16.<br />

• Si <strong>el</strong> impuesto que fi gura es por un monto mayor procederá la deducción únicamente<br />

hasta <strong>el</strong> monto d<strong>el</strong> impuesto que corresponda.<br />

Ejemplo:<br />

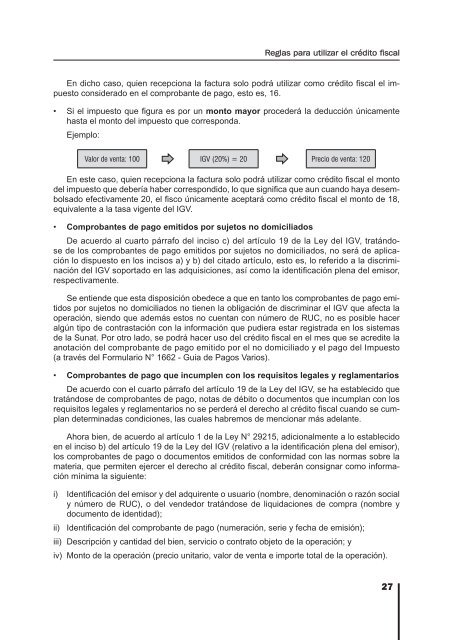

Valor de venta: 100 IGV (20%) = 20 Precio de venta: 120<br />

En este caso, quien recepciona la factura solo podrá <strong>utilizar</strong> como <strong>crédito</strong> fi scal <strong>el</strong> monto<br />

d<strong>el</strong> impuesto que debería haber correspondido, lo que signifi ca que aun cuando haya desembolsado<br />

efectivamente 20, <strong>el</strong> fi sco únicamente aceptará como <strong>crédito</strong> fi scal <strong>el</strong> monto de 18,<br />

equivalente a la tasa vigente d<strong>el</strong> IGV.<br />

• Comprobantes de pago emitidos por sujetos no domiciliados<br />

De acuerdo al cuarto párrafo d<strong>el</strong> inciso c) d<strong>el</strong> artículo 19 de la Ley d<strong>el</strong> IGV, tratándose<br />

de los comprobantes de pago emitidos por sujetos no domiciliados, no será de aplicación<br />

lo dispuesto en los incisos a) y b) d<strong>el</strong> citado artículo, esto es, lo referido a la discriminación<br />

d<strong>el</strong> IGV soportado en las adquisiciones, así como la identifi cación plena d<strong>el</strong> emisor,<br />

respectivamente.<br />

Se entiende que esta disposición obedece a que en tanto los comprobantes de pago emitidos<br />

por sujetos no domiciliados no tienen la obligación de discriminar <strong>el</strong> IGV que afecta la<br />

operación, siendo que además estos no cuentan con número de RUC, no es posible hacer<br />

algún tipo de contrastación con la información que pudiera estar registrada en los sistemas<br />

de la Sunat. Por otro lado, se podrá hacer uso d<strong>el</strong> <strong>crédito</strong> fi scal en <strong>el</strong> mes que se acredite la<br />

anotación d<strong>el</strong> comprobante de pago emitido por <strong>el</strong> no domiciliado y <strong>el</strong> pago d<strong>el</strong> Impuesto<br />

(a través d<strong>el</strong> Formulario N° 1662 - Guia de Pagos Varios).<br />

• Comprobantes de pago que incumplen con los requisitos legales y reglamentarios<br />

De acuerdo con <strong>el</strong> cuarto párrafo d<strong>el</strong> artículo 19 de la Ley d<strong>el</strong> IGV, se ha establecido que<br />

tratándose de comprobantes de pago, notas de débito o documentos que incumplan con los<br />

requisitos legales y reglamentarios no se perderá <strong>el</strong> derecho al <strong>crédito</strong> fi scal cuando se cumplan<br />

determinadas condiciones, las cuales habremos de mencionar más ad<strong>el</strong>ante.<br />

Ahora bien, de acuerdo al artículo 1 de la Ley N° 29215, adicionalmente a lo establecido<br />

en <strong>el</strong> inciso b) d<strong>el</strong> artículo 19 de la Ley d<strong>el</strong> IGV (r<strong>el</strong>ativo a la identifi cación plena d<strong>el</strong> emisor),<br />

los comprobantes de pago o documentos emitidos de conformidad con las normas sobre la<br />

materia, que permiten ejercer <strong>el</strong> derecho al <strong>crédito</strong> fi scal, deberán consignar como información<br />

mínima la siguiente:<br />

i) Identifi cación d<strong>el</strong> emisor y d<strong>el</strong> adquirente o usuario (nombre, denominación o razón social<br />

y número de RUC), o d<strong>el</strong> vendedor tratándose de liquidaciones de compra (nombre y<br />

documento de identidad);<br />

ii) Identifi cación d<strong>el</strong> comprobante de pago (numeración, serie y fecha de emisión);<br />

iii) Descripción y cantidad d<strong>el</strong> bien, servicio o contrato objeto de la operación; y<br />

iv) Monto de la operación (precio unitario, valor de venta e importe total de la operación).<br />

27