5-Reglas para utilizar el crédito fiscal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Reglas</strong> <strong>para</strong> <strong>utilizar</strong> <strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong><br />

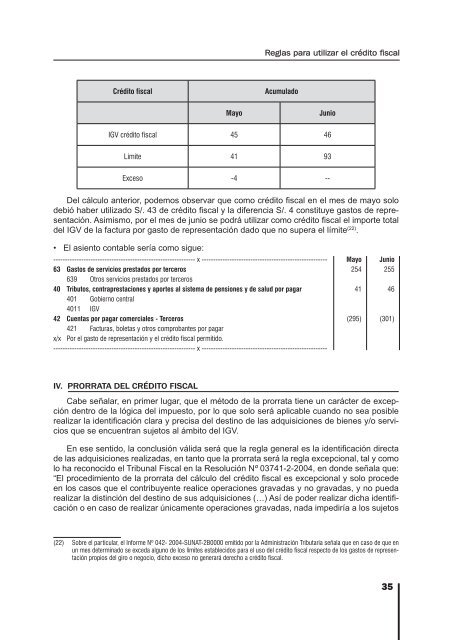

Crédito <strong>fiscal</strong><br />

Acumulado<br />

Mayo<br />

Junio<br />

IGV <strong>crédito</strong> <strong>fiscal</strong> 45 46<br />

Límite 41 93<br />

Exceso -4 --<br />

D<strong>el</strong> cálculo anterior, podemos observar que como <strong>crédito</strong> fi scal en <strong>el</strong> mes de mayo solo<br />

debió haber utilizado S/. 43 de <strong>crédito</strong> fi scal y la diferencia S/. 4 constituye gastos de representación.<br />

Asimismo, por <strong>el</strong> mes de junio se podrá <strong>utilizar</strong> como <strong>crédito</strong> fi scal <strong>el</strong> importe total<br />

d<strong>el</strong> IGV de la factura por gasto de representación dado que no supera <strong>el</strong> límite (22) .<br />

• El asiento contable sería como sigue:<br />

------------------------------------------------------------- x ------------------------------------------------------ Mayo Junio<br />

63 Gastos de servicios prestados por terceros 254 255<br />

639 Otros servicios prestados por terceros<br />

40 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar 41 46<br />

401 Gobierno central<br />

4011 IGV<br />

42 Cuentas por pagar comerciales - Terceros (295) (301)<br />

421 Facturas, boletas y otros comprobantes por pagar<br />

x/x Por <strong>el</strong> gasto de representación y <strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong> permitido.<br />

------------------------------------------------------------- x ------------------------------------------------------<br />

IV. PRORRATA DEL CRÉDITO FISCAL<br />

Cabe señalar, en primer lugar, que <strong>el</strong> método de la prorrata tiene un carácter de excepción<br />

dentro de la lógica d<strong>el</strong> impuesto, por lo que solo será aplicable cuando no sea posible<br />

realizar la identifi cación clara y precisa d<strong>el</strong> destino de las adquisiciones de bienes y/o servicios<br />

que se encuentran sujetos al ámbito d<strong>el</strong> IGV.<br />

En ese sentido, la conclusión válida será que la regla general es la identifi cación directa<br />

de las adquisiciones realizadas, en tanto que la prorrata será la regla excepcional, tal y como<br />

lo ha reconocido <strong>el</strong> Tribunal Fiscal en la Resolución Nº 03741-2-2004, en donde señala que:<br />

“El procedimiento de la prorrata d<strong>el</strong> cálculo d<strong>el</strong> <strong>crédito</strong> fi scal es excepcional y solo procede<br />

en los casos que <strong>el</strong> contribuyente realice operaciones gravadas y no gravadas, y no pueda<br />

realizar la distinción d<strong>el</strong> destino de sus adquisiciones (…) Así de poder realizar dicha identifi -<br />

cación o en caso de realizar únicamente operaciones gravadas, nada impediría a los sujetos<br />

(22) Sobre <strong>el</strong> particular, <strong>el</strong> Informe Nº 042- 2004-SUNAT-2B0000 emitido por la Administración Tributaria señala que en caso de que en<br />

un mes determinado se exceda alguno de los límites establecidos <strong>para</strong> <strong>el</strong> uso d<strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong> respecto de los gastos de representación<br />

propios d<strong>el</strong> giro o negocio, dicho exceso no generará derecho a <strong>crédito</strong> <strong>fiscal</strong>.<br />

35