5-Reglas para utilizar el crédito fiscal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CONTADORES & EMPRESAS<br />

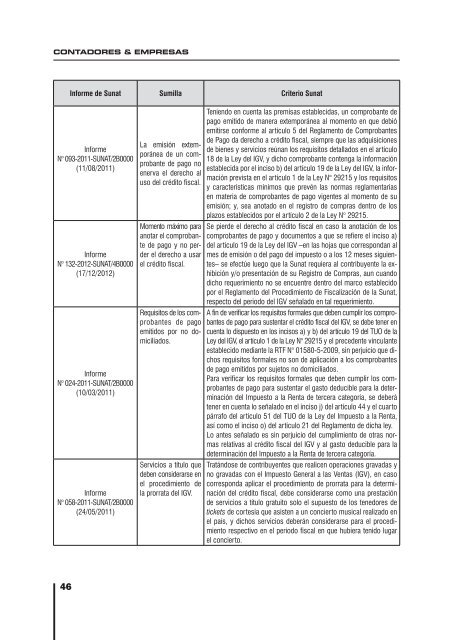

Informe de Sunat Sumilla Criterio Sunat<br />

Informe<br />

N° 093-2011-SUNAT/2B0000<br />

(11/08/2011)<br />

Informe<br />

N° 132-2012-SUNAT/4B0000<br />

(17/12/2012)<br />

Informe<br />

N° 024-2011-SUNAT/2B0000<br />

(10/03/2011)<br />

Informe<br />

N° 058-2011-SUNAT/2B0000<br />

(24/05/2011)<br />

La emisión extemporánea<br />

de un comprobante<br />

de pago no<br />

enerva <strong>el</strong> derecho al<br />

uso d<strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong>.<br />

Momento máximo <strong>para</strong><br />

anotar <strong>el</strong> comprobante<br />

de pago y no perder<br />

<strong>el</strong> derecho a usar<br />

<strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong>.<br />

Requisitos de los comprobantes<br />

de pago<br />

emitidos por no domiciliados.<br />

Servicios a título que<br />

deben considerarse en<br />

<strong>el</strong> procedimiento de<br />

la prorrata d<strong>el</strong> IGV.<br />

Teniendo en cuenta las premisas establecidas, un comprobante de<br />

pago emitido de manera extemporánea al momento en que debió<br />

emitirse conforme al artículo 5 d<strong>el</strong> Reglamento de Comprobantes<br />

de Pago da derecho a <strong>crédito</strong> <strong>fiscal</strong>, siempre que las adquisiciones<br />

de bienes y servicios reúnan los requisitos detallados en <strong>el</strong> artículo<br />

18 de la Ley d<strong>el</strong> IGV, y dicho comprobante contenga la información<br />

establecida por <strong>el</strong> inciso b) d<strong>el</strong> artículo 19 de la Ley d<strong>el</strong> IGV, la información<br />

prevista en <strong>el</strong> artículo 1 de la Ley N° 29215 y los requisitos<br />

y características mínimos que prevén las normas reglamentarias<br />

en materia de comprobantes de pago vigentes al momento de su<br />

emisión; y, sea anotado en <strong>el</strong> registro de compras dentro de los<br />

plazos establecidos por <strong>el</strong> artículo 2 de la Ley N° 29215.<br />

Se pierde <strong>el</strong> derecho al <strong>crédito</strong> <strong>fiscal</strong> en caso la anotación de los<br />

comprobantes de pago y documentos a que se refiere <strong>el</strong> inciso a)<br />

d<strong>el</strong> artículo 19 de la Ley d<strong>el</strong> IGV –en las hojas que correspondan al<br />

mes de emisión o d<strong>el</strong> pago d<strong>el</strong> impuesto o a los 12 meses siguientes–<br />

se efectúe luego que la Sunat requiera al contribuyente la exhibición<br />

y/o presentación de su Registro de Compras, aun cuando<br />

dicho requerimiento no se encuentre dentro d<strong>el</strong> marco establecido<br />

por <strong>el</strong> Reglamento d<strong>el</strong> Procedimiento de Fiscalización de la Sunat,<br />

respecto d<strong>el</strong> periodo d<strong>el</strong> IGV señalado en tal requerimiento.<br />

A fin de verificar los requisitos formales que deben cumplir los comprobantes<br />

de pago <strong>para</strong> sustentar <strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong> d<strong>el</strong> IGV, se debe tener en<br />

cuenta lo dispuesto en los incisos a) y b) d<strong>el</strong> artículo 19 d<strong>el</strong> TUO de la<br />

Ley d<strong>el</strong> IGV, <strong>el</strong> artículo 1 de la Ley N° 29215 y <strong>el</strong> precedente vinculante<br />

establecido mediante la RTF N° 01580-5-2009, sin perjuicio que dichos<br />

requisitos formales no son de aplicación a los comprobantes<br />

de pago emitidos por sujetos no domiciliados.<br />

Para verificar los requisitos formales que deben cumplir los comprobantes<br />

de pago <strong>para</strong> sustentar <strong>el</strong> gasto deducible <strong>para</strong> la determinación<br />

d<strong>el</strong> Impuesto a la Renta de tercera categoría, se deberá<br />

tener en cuenta lo señalado en <strong>el</strong> inciso j) d<strong>el</strong> artículo 44 y <strong>el</strong> cuarto<br />

párrafo d<strong>el</strong> artículo 51 d<strong>el</strong> TUO de la Ley d<strong>el</strong> Impuesto a la Renta,<br />

así como <strong>el</strong> inciso o) d<strong>el</strong> artículo 21 d<strong>el</strong> Reglamento de dicha ley.<br />

Lo antes señalado es sin perjuicio d<strong>el</strong> cumplimiento de otras normas<br />

r<strong>el</strong>ativas al <strong>crédito</strong> <strong>fiscal</strong> d<strong>el</strong> IGV y al gasto deducible <strong>para</strong> la<br />

determinación d<strong>el</strong> Impuesto a la Renta de tercera categoría.<br />

Tratándose de contribuyentes que realicen operaciones gravadas y<br />

no gravadas con <strong>el</strong> Impuesto General a las Ventas (IGV), en caso<br />

corresponda aplicar <strong>el</strong> procedimiento de prorrata <strong>para</strong> la determinación<br />

d<strong>el</strong> <strong>crédito</strong> <strong>fiscal</strong>, debe considerarse como una prestación<br />

de servicios a título gratuito solo <strong>el</strong> supuesto de los tenedores de<br />

tickets de cortesía que asisten a un concierto musical realizado en<br />

<strong>el</strong> país, y dichos servicios deberán considerarse <strong>para</strong> <strong>el</strong> procedimiento<br />

respectivo en <strong>el</strong> periodo <strong>fiscal</strong> en que hubiera tenido lugar<br />

<strong>el</strong> concierto.<br />

46