La grande zone arabe de libre-échange et les perspectives ... - Femise

La grande zone arabe de libre-échange et les perspectives ... - Femise

La grande zone arabe de libre-échange et les perspectives ... - Femise

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Examinons d’abord <strong>les</strong> dimensions économiques <strong>et</strong> <strong>les</strong> données commercia<strong>les</strong> <strong>de</strong> la GZALE afin<br />

<strong>de</strong> mesurer leur importance relative par rapport à l’économie globale du Mon<strong>de</strong> Arabe.<br />

Le tableau n° 1 présente quelques statistiques <strong>de</strong> base sur <strong>les</strong> économies <strong>de</strong>s pays membres <strong>de</strong> la<br />

GZALE. (Annexe n° 1 Indicateurs Economiques sur <strong>les</strong> Pays <strong>arabe</strong>s 1998)<br />

Ce tableau montre que <strong>les</strong> pays <strong>arabe</strong>s membres <strong>de</strong> la GZALE constituent un grand marché<br />

potentiel avec :<br />

• Une population <strong>de</strong> l’ordre <strong>de</strong> 190 Millions d’habitants soit 66% <strong>de</strong> la population totale du<br />

Mon<strong>de</strong> <strong>arabe</strong>.<br />

• Un PNB par tête d’habitant <strong>de</strong> l’ordre <strong>de</strong> 3000 dollars (le PNB / habitant est <strong>de</strong> 2171 dollars<br />

seulement pour le Mon<strong>de</strong> Arabe).<br />

• Un PNB total <strong>de</strong> 522 Milliards <strong>de</strong> dollars en 1998 , soit 89% du PNB global du Mon<strong>de</strong> Arabe.<br />

• Un commerce extérieur englobant 90% du volume total <strong>de</strong>s exportations du Mon<strong>de</strong> Arabe ,<br />

soit un montant <strong>de</strong> 134 Milliards <strong>de</strong> dollars <strong>et</strong> 85% du volume total <strong>de</strong>s importations du Mon<strong>de</strong><br />

Arabe , avec une valeur <strong>de</strong> 147,5 Milliards <strong>de</strong> dollars (chiffres <strong>de</strong> 1998).<br />

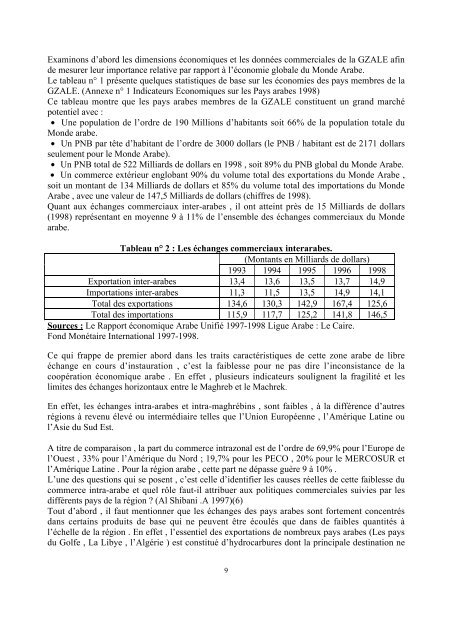

Quant aux <strong>échange</strong>s commerciaux inter-<strong>arabe</strong>s , il ont atteint près <strong>de</strong> 15 Milliards <strong>de</strong> dollars<br />

(1998) représentant en moyenne 9 à 11% <strong>de</strong> l’ensemble <strong>de</strong>s <strong>échange</strong>s commerciaux du Mon<strong>de</strong><br />

<strong>arabe</strong>.<br />

Tableau n° 2 : Les <strong>échange</strong>s commerciaux inter<strong>arabe</strong>s.<br />

(Montants en Milliards <strong>de</strong> dollars)<br />

1993 1994 1995 1996 1998<br />

Exportation inter-<strong>arabe</strong>s 13,4 13,6 13,5 13,7 14,9<br />

Importations inter-<strong>arabe</strong>s 11,3 11,5 13,5 14,9 14,1<br />

Total <strong>de</strong>s exportations 134,6 130,3 142,9 167,4 125,6<br />

Total <strong>de</strong>s importations 115,9 117,7 125,2 141,8 146,5<br />

Sources : Le Rapport économique Arabe Unifié 1997-1998 Ligue Arabe : Le Caire.<br />

Fond Monétaire International 1997-1998.<br />

Ce qui frappe <strong>de</strong> premier abord dans <strong>les</strong> traits caractéristiques <strong>de</strong> c<strong>et</strong>te <strong>zone</strong> <strong>arabe</strong> <strong>de</strong> <strong>libre</strong><br />

<strong>échange</strong> en cours d’instauration , c’est la faib<strong>les</strong>se pour ne pas dire l’inconsistance <strong>de</strong> la<br />

coopération économique <strong>arabe</strong> . En eff<strong>et</strong> , plusieurs indicateurs soulignent la fragilité <strong>et</strong> <strong>les</strong><br />

limites <strong>de</strong>s <strong>échange</strong>s horizontaux entre le Maghreb <strong>et</strong> le Machrek.<br />

En eff<strong>et</strong>, <strong>les</strong> <strong>échange</strong>s intra-<strong>arabe</strong>s <strong>et</strong> intra-maghrébins , sont faib<strong>les</strong> , à la différence d’autres<br />

régions à revenu élevé ou intermédiaire tel<strong>les</strong> que l’Union Européenne , l’Amérique <strong>La</strong>tine ou<br />

l’Asie du Sud Est.<br />

A titre <strong>de</strong> comparaison , la part du commerce intrazonal est <strong>de</strong> l’ordre <strong>de</strong> 69,9% pour l’Europe <strong>de</strong><br />

l’Ouest , 33% pour l’Amérique du Nord ; 19,7% pour <strong>les</strong> PECO , 20% pour le MERCOSUR <strong>et</strong><br />

l’Amérique <strong>La</strong>tine . Pour la région <strong>arabe</strong> , c<strong>et</strong>te part ne dépasse guère 9 à 10% .<br />

L’une <strong>de</strong>s questions qui se posent , c’est celle d’i<strong>de</strong>ntifier <strong>les</strong> causes réel<strong>les</strong> <strong>de</strong> c<strong>et</strong>te faib<strong>les</strong>se du<br />

commerce intra-<strong>arabe</strong> <strong>et</strong> quel rôle faut-il attribuer aux politiques commercia<strong>les</strong> suivies par <strong>les</strong><br />

différents pays <strong>de</strong> la région ? (Al Shibani .A 1997)(6)<br />

Tout d’abord , il faut mentionner que <strong>les</strong> <strong>échange</strong>s <strong>de</strong>s pays <strong>arabe</strong>s sont fortement concentrés<br />

dans certains produits <strong>de</strong> base qui ne peuvent être écoulés que dans <strong>de</strong> faib<strong>les</strong> quantités à<br />

l’échelle <strong>de</strong> la région . En eff<strong>et</strong> , l’essentiel <strong>de</strong>s exportations <strong>de</strong> nombreux pays <strong>arabe</strong>s (Les pays<br />

du Golfe , <strong>La</strong> Libye , l’Algérie ) est constitué d’hydrocarbures dont la principale <strong>de</strong>stination ne<br />

9