Evaluation des options en temps discret : formule de Cox ... - blog.de

Evaluation des options en temps discret : formule de Cox ... - blog.de

Evaluation des options en temps discret : formule de Cox ... - blog.de

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Evaluation</strong> <strong><strong>de</strong>s</strong> <strong>options</strong> <strong>en</strong> <strong>temps</strong> <strong>discret</strong> : <strong>formule</strong> <strong>de</strong> <strong>Cox</strong>, Ross & Rubinstein<br />

La <strong>formule</strong> d’évaluation <strong><strong>de</strong>s</strong> <strong>options</strong> <strong>en</strong> <strong>temps</strong> <strong>discret</strong> (métho<strong>de</strong> binômiale) a historiquem<strong>en</strong>t<br />

été établie par <strong>Cox</strong>, Ross et Rubinstein (1979) 1 .<br />

2.1. Démonstration <strong>de</strong> la <strong>formule</strong><br />

On suppose que l’évolution du cours <strong>de</strong> l’action sous-jac<strong>en</strong>te à l’option correspond à chaque<br />

instant :<br />

- soit à un mouvem<strong>en</strong>t multiplicatif à la hausse u, avec une probabilité q ;<br />

- soit à un mouvem<strong>en</strong>t multiplicatif à la baisse d, avec une probabilité 1-q.<br />

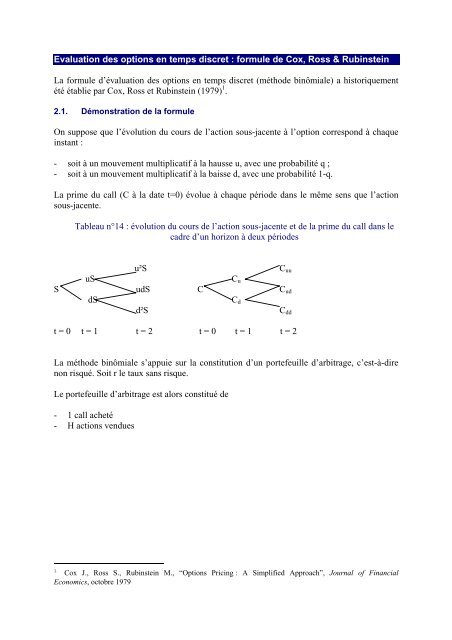

La prime du call (C à la date t=0) évolue à chaque pério<strong>de</strong> dans le même s<strong>en</strong>s que l’action<br />

sous-jac<strong>en</strong>te.<br />

Tableau n°14 : évolution du cours <strong>de</strong> l’action sous-jac<strong>en</strong>te et <strong>de</strong> la prime du call dans le<br />

cadre d’un horizon à <strong>de</strong>ux pério<strong><strong>de</strong>s</strong><br />

u²S<br />

C uu<br />

uS<br />

C u<br />

S udS C C ud<br />

dS<br />

C d<br />

d²S<br />

C dd<br />

t = 0 t = 1 t = 2 t = 0 t = 1 t = 2<br />

La métho<strong>de</strong> binômiale s’appuie sur la constitution d’un portefeuille d’arbitrage, c’est-à-dire<br />

non risqué. Soit r le taux sans risque.<br />

Le portefeuille d’arbitrage est alors constitué <strong>de</strong><br />

- 1 call acheté<br />

- H actions v<strong>en</strong>dues<br />

1<br />

<strong>Cox</strong> J., Ross S., Rubinstein M., “Options Pricing : A Simplified Approach”, Journal of Financial<br />

Economics, octobre 1979

L’évolution <strong>de</strong> la valeur du portefeuille peut alors être schématisée par l’arbre suivant :<br />

Tableau n°15 : évolution <strong>de</strong> la valeur d’un portefeuille d’arbitrage<br />

dans le cadre d’un horizon à <strong>de</strong>ux pério<strong><strong>de</strong>s</strong><br />

HS – C<br />

q Hu²S - C uu<br />

q HuS - C u 1-q<br />

HudS - C ud<br />

1-q HdS - C d q<br />

1-q Hd²S – C dd<br />

t = 0 t = 1 t = 2<br />

Ce portefeuille étant - par hypothèse - non risqué, il rapporte le taux sans risque. Dès lors, <strong>en</strong><br />

se plaçant <strong>en</strong> t=0 :<br />

HuS − Cu<br />

HdS − Cd<br />

HS–C = =<br />

1+<br />

r 1+<br />

r<br />

Par conséqu<strong>en</strong>t : HuS–C u = HdS – C d<br />

HS (u – d) = C u – C d<br />

HS =<br />

Cu<br />

− Cd<br />

u − d<br />

[équation 25]<br />

[équation 26]<br />

Soit 1+r = rˆ [équation 27]<br />

HuS − Cu<br />

HS–C = . Dès lors :<br />

1+<br />

r<br />

C<br />

HuS − Cu<br />

= HS–<br />

rˆ<br />

= [ rˆ HS–uHS+Cu ]<br />

rˆ1<br />

C<br />

= [ rˆ (<br />

u<br />

− Cd<br />

Cu<br />

− Cd<br />

)–u( )+(<br />

rˆ1<br />

u − d u − d u − − d<br />

)C u ] = [( rˆ1<br />

u − d )C<br />

d u +(<br />

u −d<br />

r )C d ]<br />

Soit p =<br />

u − d<br />

d<br />

[équation 28]<br />

Dès lors : 1-p = 1–(<br />

u − d ) = u<br />

d<br />

d r d<br />

u− d<br />

u − rˆ<br />

.=<br />

u − d<br />

[équation 29]<br />

Par conséqu<strong>en</strong>t :<br />

C = .[pCu +(1-p)C rˆ1 d ] [équation 30]<br />

Il convi<strong>en</strong>t <strong>de</strong> noter que cette <strong>formule</strong> ne fait pas référ<strong>en</strong>ce à l’espérance <strong>de</strong> r<strong>en</strong><strong>de</strong>m<strong>en</strong>t <strong>de</strong><br />

l’investisseur qui traduirait son <strong>de</strong>gré d’aversion vis-à-vis du risque. L’évaluation du call peut<br />

par conséqu<strong>en</strong>t s’inscrire dans un univers risque-neutre qui suppose que l’espérance <strong>de</strong><br />

r<strong>en</strong><strong>de</strong>m<strong>en</strong>t <strong>de</strong> chaque actif financier est égale au taux sans risque.

En t = 1, le portefeuille vaut :<br />

Hu² S − Cuu<br />

HudS − C<br />

HuS–C u =<br />

=<br />

rˆ<br />

rˆ<br />

Dès lors : Hu²S–C uu = HudS–C ud<br />

On <strong>en</strong> déduit : HuS(u-d) = C uu –C ud<br />

Cuu<br />

− Cud<br />

Donc : HuS =<br />

u − d<br />

ud<br />

[équation 31]<br />

Hu² S − Cuu<br />

HuS–C u =<br />

rˆ<br />

Hu² S − C<br />

C u = HuS –<br />

rˆ<br />

C u = [ rˆ HuS – Hu²S + Cuu ] = [ rˆ<br />

rˆ1<br />

rˆ1<br />

C u = [ rˆ1<br />

u rˆ −<br />

− d C<br />

d uu +<br />

u u−ˆ −d<br />

r C ud ].<br />

uu<br />

C<br />

uu<br />

− C<br />

u − d<br />

ud<br />

Cuu<br />

− C<br />

–u<br />

u − d<br />

ud<br />

+<br />

u u − − d<br />

d C uu ]<br />

Par conséqu<strong>en</strong>t :<br />

C u = rˆ1 [pCuu +(1-p)C ud ] [équation 32]<br />

HdS–C d =<br />

HudS − C<br />

rˆ<br />

ud<br />

=<br />

Hd² S − C<br />

rˆ<br />

dd<br />

[équation 33]<br />

Dès lors : HudS–C ud = Hd²S–C dd<br />

Donc : HdS(u-d) = C ud –C dd<br />

Cud<br />

− Cdd<br />

D’où : HdS =<br />

u − d<br />

Ainsi :<br />

C d<br />

HudS − C<br />

= HdS–<br />

rˆ<br />

ud<br />

= rˆ1 [ rˆ HdS – HudS + Cud ]<br />

C<br />

= [ rˆ<br />

ud<br />

− Cdd<br />

Cud<br />

− C<br />

–u<br />

rˆ1<br />

u − d u − d<br />

= [ rˆ1<br />

u rˆ −<br />

− d C<br />

d ud +<br />

u u−ˆ −d<br />

r C dd ]<br />

dd<br />

+<br />

u u − − d<br />

d C ud ]<br />

= [pCud +(1-p)C rˆ1 dd ] [équation 34]<br />

En remplaçant C u et C d dans l’équation 30, on obti<strong>en</strong>t :<br />

C = rˆ1 {p rˆ1 [pCuu +(1-p)C ud ]+(1-p) rˆ1 [pCud +(1-p)C dd ]}

= 1<br />

r ˆ²<br />

{p²C uu+p(1-p)C ud +p(1-p)C ud +p(1-p)C ud +(1-p)²C dd }<br />

=<br />

r ˆ1 [p²C ²<br />

uu+2p(1-p)C ud +(1-p)²C dd ] [équation 35]<br />

Un horizon à <strong>de</strong>ux pério<strong><strong>de</strong>s</strong> consiste à considérer que la date d’échéance du call est t = 2. A<br />

cette date le call vaut, par principe, sa valeur intrinsèque. On peut alors écrire :<br />

C =<br />

1 [p².max(0, u²S–E)+2p(1-p).max(0, udS–E)+(1-p)².max(0, d²S–E)]<br />

r ˆ²<br />

C =<br />

n<br />

rˆ1 n ∑<br />

k = 0<br />

Cn k p k (1-p) n-k max(0, u k d n-k S–E), [équation 36]<br />

<strong>en</strong> généralisant la <strong>formule</strong> précéd<strong>en</strong>te à un horizon à n pério<strong><strong>de</strong>s</strong>.<br />

En outre, <strong>en</strong> t = 1, l’action vaut <strong>en</strong> moy<strong>en</strong>ne : quS+(1-q)dS<br />

Donc, <strong>en</strong> t = 0, l’action vaut <strong>en</strong> actualisant au taux sans risque l’expression précéd<strong>en</strong>te :<br />

S = [quS+(1-q)dS]. Dès lors :<br />

rˆ1<br />

C = rˆ1 [qCu +(1-q)C d ].<br />

Et comme on sait que C = rˆ1 .[pCu +(1-p)C d ], on <strong>en</strong> déduit que : p = q<br />

Soit X la variable aléatoire réelle égale au nombre <strong>de</strong> mouvem<strong>en</strong>ts multiplicatifs à la hausse<br />

<strong>de</strong> l’action.<br />

Dans la mesure où l’évolution du cours <strong>de</strong> l’action à une date donnée est indép<strong>en</strong>dant <strong>de</strong><br />

l’évolution du cours aux dates précéd<strong>en</strong>tes, X correspond à une succession <strong>de</strong> n épreuves<br />

indép<strong>en</strong>dantes ayant toutes une probabilité <strong>de</strong> réalisation égale à p (ou q). Donc X suit une loi<br />

binomiale <strong>de</strong> paramètres n et p. En d’autres termes :<br />

X a B(n, p) ⇒ P[X = k] = C p k (1-p) n-k [équation 37]<br />

k<br />

n<br />

Soit a le nombre <strong>de</strong> mouvem<strong>en</strong>ts multiplicatifs à la hausse <strong>de</strong> l’action permettant au call<br />

d’être « in the money ». De la loi <strong>de</strong> X, il ressort que :<br />

n<br />

P[X ≥ a] = ∑<br />

k = a<br />

k<br />

Cn<br />

p k (1-p) n-k = P[X=a]+P[X=a+1]+…+P[X=n] [équation 38]<br />

En décomposant la <strong>formule</strong> <strong>de</strong> C <strong>en</strong> <strong>de</strong>ux sommes :

C =<br />

a 1<br />

rˆ1 n ∑ −<br />

k = 0<br />

+ n<br />

n<br />

rˆ1 ∑<br />

k = a<br />

k<br />

Cn<br />

p k (1-p) n-k max(0, u k d n-k S–E)<br />

k<br />

Cn<br />

p k (1-p) n-k max(0, u k d n-k S–E) [équation 39]<br />

Si k est compris <strong>en</strong>tre 0 et a-1, alors il y a eu moins <strong>de</strong> « a » mouvem<strong>en</strong>ts multiplicatifs à la<br />

hausse. L’option est alors « out of the money ». En d’autres termes sa valeur intrinsèque est<br />

nulle ce qui revi<strong>en</strong>t à écrire :<br />

Max(0,u k d n-k S–E) = 0<br />

Si k est au moins égal à a, alors l’option est « in the money ». En d’autres termes :<br />

Max (0, u k d n-k S–E) = u k d n-k S–E.<br />

Dans ce cas :<br />

⇒ C =<br />

rˆ1 n ∑<br />

n<br />

k = a<br />

⇒ C =<br />

rˆ1 n ∑<br />

⇒ C = S∑<br />

n<br />

k = a<br />

n<br />

k = a<br />

k<br />

Cn<br />

p k (1-p) n-k (u k d n-k S-E) [équation 40]<br />

k<br />

Cn<br />

p k (1-p) n-k u k d n-k S-E rˆ -n n<br />

∑<br />

k = a<br />

k<br />

C<br />

n<br />

( r<br />

up d( 1−<br />

p)<br />

ˆ )k [ ] n-k –E rˆ -n n<br />

rˆ<br />

∑<br />

k = a<br />

k<br />

Cn<br />

p k (1-p) n-k<br />

k<br />

Cn<br />

p k (1-p) n-k<br />

up<br />

Soit : p’ = . [équation 41]<br />

rˆ Dès lors : 1-p’ = 1–( ṷ )p = 1–( ṷ )( r r u rˆ −<br />

− d )<br />

d<br />

rˆ(<br />

u−d)<br />

−u(ˆ<br />

r−d)<br />

=<br />

rˆ(<br />

u−d)<br />

d(<br />

u−rˆ)<br />

= = ḓ (1-p) [équation 42]<br />

rˆ(<br />

u−d)<br />

r<br />

Donc, finalem<strong>en</strong>t : C = S∑<br />

n<br />

k = a<br />

k<br />

Cn<br />

p’ k (1-p’) n-k –E rˆ -n n<br />

∑<br />

k = a<br />

k<br />

Cn<br />

p k (1-p) n-k [équation 43]<br />

Soit F (a,n,p) la fonction <strong>de</strong> répartition complém<strong>en</strong>taire <strong>de</strong> la loi binomiale. Dans ce cas :<br />

C = SF(a,n,p’)–E rˆ -n F(a,n,p) [équation 44]<br />

2.2. Détermination <strong><strong>de</strong>s</strong> paramètres binômiaux<br />

La mise <strong>en</strong> application <strong>de</strong> la <strong>formule</strong> <strong>de</strong> <strong>Cox</strong>, Ross et Rubinstein repose sur la construction<br />

d’arbres binômiaux qui représ<strong>en</strong>t<strong>en</strong>t d’une part l’évolution du cours <strong>de</strong> l’action sous-jac<strong>en</strong>te<br />

sur un nombre <strong>de</strong> pério<strong><strong>de</strong>s</strong> fixé, d’autre part l’évolution <strong>de</strong> la prime <strong>de</strong> l’option.

Pour construire ces arbres, il convi<strong>en</strong>t <strong>de</strong> calculer, au préalable, les valeurs <strong>de</strong> p, u et d.<br />

Celles-ci sont issues <strong><strong>de</strong>s</strong> propriétés <strong>de</strong> la distribution <strong>de</strong> probabilité du cours S <strong>de</strong> l’action<br />

sous-jac<strong>en</strong>te. On suppose <strong>en</strong> effet que l’action suit un mouvem<strong>en</strong>t browni<strong>en</strong> géométrique. En<br />

d’autres termes :<br />

dS = µ Sdt + σ dz [équation 45]<br />

où µ désigne le r<strong>en</strong><strong>de</strong>m<strong>en</strong>t <strong>de</strong> l’action et σ sa volatilité. Dans ce cas, du fait <strong>de</strong> l’application<br />

2<br />

σ<br />

du lemme d’Ito, le cours <strong>de</strong> l’action suit une loi log-normale <strong>de</strong> paramètres ( µ - )dt et 2<br />

σ dt .<br />

Pour ram<strong>en</strong>er les expressions préced<strong>en</strong>tes <strong>en</strong> <strong>temps</strong> <strong>discret</strong>, qui caractérise le modèle <strong>de</strong> <strong>Cox</strong>,<br />

Ross et Rubinstein, on suppose désormais que le cours <strong>de</strong> S varie à l’issue <strong>de</strong> chaque petit<br />

intervalle <strong>de</strong> <strong>temps</strong> ∆ t . Dans ce cas, les expressions les paramètres <strong>de</strong> la loi log-normale<br />

2<br />

σ<br />

<strong>de</strong>vi<strong>en</strong>n<strong>en</strong>t respectivem<strong>en</strong>t ( µ - ) ∆ t et σ ∆ t .<br />

2<br />

Ainsi E(S) =<br />

µ∆t<br />

S0 e<br />

[équation 46]<br />

2<br />

2 2µ<br />

. ∆t<br />

σ ∆t<br />

0<br />

e .( e −1<br />

[équation 47]<br />

et V(S) = S<br />

)<br />

où S0<br />

désigne le cours <strong>de</strong> l’action au début <strong>de</strong> l’intervalle<br />

<strong>de</strong> l’intervalle ∆ t .<br />

D’après le début <strong>de</strong> l’arbre binômial, il est égalem<strong>en</strong>t possible d’écrire :<br />

∆t<br />

et S le cours <strong>de</strong> l’action à la fin<br />

E(S) = pu S 0<br />

+(1-p)d S 0<br />

[équation 48]<br />

µ∆t<br />

Dans ce cas : S0 e = pu S 0<br />

+(1-p)d S 0<br />

. Donc <strong>en</strong> simplifiant par S<br />

0<br />

:<br />

e ∆t<br />

µ = pu+(1-p)d = p(u-d) + d soit finalem<strong>en</strong>t, <strong>en</strong> isolant p :<br />

p =<br />

µ.∆t<br />

e − d<br />

u − d<br />

[équation 49]<br />

Il a été vu dans le paragraphe précéd<strong>en</strong>t que, l’évaluation <strong>de</strong> l’option peut s’inscrire dans un<br />

univers risque neutre. Dans ce cas, il convi<strong>en</strong>t <strong>de</strong> remplacer µ par r, où r désigne le taux sans<br />

risque. Dès lors :<br />

En univers risque-neutre : p =<br />

e<br />

r .∆ t − d<br />

u − d<br />

. [équation 50]<br />

En utilisant la <strong>formule</strong> <strong>de</strong> Huygh<strong>en</strong>s,<br />

2<br />

V( S ) = E( E S , [équation 51]<br />

S ) - [ ( )] 2<br />

on obti<strong>en</strong>t une secon<strong>de</strong> expression <strong>de</strong> V(S) :

2 2<br />

2 2<br />

V(S) = p. u . S (1 − p).<br />

d S − S .[ pu + ( 1−<br />

p).<br />

d )] 2<br />

0<br />

+ [équation 52]<br />

0<br />

2 0<br />

On peut alors écrire <strong>en</strong> égalisant les 2 expressions <strong>de</strong> la variance <strong>de</strong> S (équations 47 et 52) :<br />

p<br />

[ pu + ( 1−<br />

p).<br />

)] 2<br />

2 2µ<br />

. ∆t<br />

σ ∆t<br />

+ = S e .( e 1)<br />

.<br />

2 2<br />

2 2<br />

. u . S<br />

2 0<br />

(1 − p).<br />

d S0<br />

− S0<br />

.<br />

d<br />

Donc <strong>en</strong> simplifiant par<br />

2<br />

S<br />

0<br />

:<br />

[ pu + ( 1−<br />

p )] 2<br />

p. u<br />

2 + (1 − p).<br />

d<br />

2 − ). d<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

= e .( e −1)<br />

soit <strong>en</strong>core :<br />

p<br />

2 2<br />

( 1−<br />

p) 2<br />

2 2 2<br />

. u (1 − p).<br />

d − p u − 2 p(1<br />

− p)<br />

ud − d<br />

2<br />

2<br />

0<br />

−<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

+ = e .( e −1)<br />

[ 1−<br />

( 1−<br />

p)<br />

] − 2 p(1<br />

− p ud<br />

2<br />

2<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

p . u (1 − p)<br />

+ (1 − p).<br />

d<br />

) = e .( e −1)<br />

2<br />

2<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

p . u (1 − p)<br />

+ (1 − p).<br />

d . p − 2 p(1<br />

− p)<br />

ud = e .( e −1)<br />

2<br />

2<br />

( 1 p)( u − 2ud<br />

)<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

p . − + d = e .( e −1)<br />

( 1 p)( u − ) 2<br />

2µ<br />

. ∆t<br />

σ ∆t<br />

p. − d = e .( e −1)<br />

2<br />

2<br />

2<br />

2<br />

2<br />

En supposant désormais que d = u<br />

1 et <strong>en</strong> remplaçant p par sa valeur, on <strong>en</strong> déduit que :<br />

u = e<br />

et d = e<br />

σ . ∆t<br />

− σ .<br />

∆t<br />

[équation 53]<br />

[équation 54]