La transmission du patrimoine des parents - Inserweb

La transmission du patrimoine des parents - Inserweb

La transmission du patrimoine des parents - Inserweb

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> <strong>transmission</strong> <strong>du</strong> <strong>patrimoine</strong> <strong>des</strong> <strong>parents</strong><br />

SOMMAIRE<br />

Que se passe-t-il en l’absence de dispositions <br />

L’aménagement <strong>du</strong> Régime Matrimonial<br />

Les dispositions entre vifs<br />

Les dispositions testamentaires<br />

Que se passe-t-il en l’absence de dispositions <br />

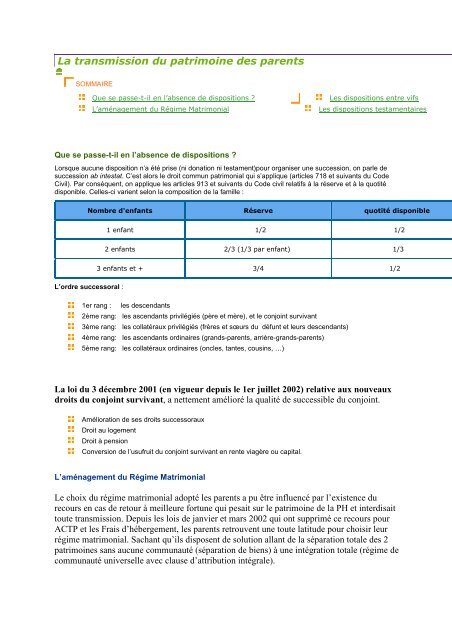

Lorsque aucune disposition n’a été prise (ni donation ni testament)pour organiser une succession, on parle de<br />

succession ab intestat. C’est alors le droit commun patrimonial qui s’applique (articles 718 et suivants <strong>du</strong> Code<br />

Civil). Par conséquent, on applique les articles 913 et suivants <strong>du</strong> Code civil relatifs à la réserve et à la quotité<br />

disponible. Celles-ci varient selon la composition de la famille :<br />

Nombre d'enfants Réserve quotité disponible<br />

1 enfant 1/2 1/2<br />

2 enfants 2/3 (1/3 par enfant) 1/3<br />

3 enfants et + 3/4 1/2<br />

L’ordre successoral :<br />

1er rang : les <strong>des</strong>cendants<br />

2ème rang: les ascendants privilégiés (père et mère), et le conjoint survivant<br />

3ème rang: les collatéraux privilégiés (frères et sœurs <strong>du</strong> défunt et leurs <strong>des</strong>cendants)<br />

4ème rang: les ascendants ordinaires (grands-<strong>parents</strong>, arrière-grands-<strong>parents</strong>)<br />

5ème rang: les collatéraux ordinaires (oncles, tantes, cousins, …)<br />

<strong>La</strong> loi <strong>du</strong> 3 décembre 2001 (en vigueur depuis le 1er juillet 2002) relative aux nouveaux<br />

droits <strong>du</strong> conjoint survivant, a nettement amélioré la qualité de successible <strong>du</strong> conjoint.<br />

Amélioration de ses droits successoraux<br />

Droit au logement<br />

Droit à pension<br />

Conversion de l’usufruit <strong>du</strong> conjoint survivant en rente viagère ou capital.<br />

L’aménagement <strong>du</strong> Régime Matrimonial<br />

Le choix <strong>du</strong> régime matrimonial adopté les <strong>parents</strong> a pu être influencé par l’existence <strong>du</strong><br />

recours en cas de retour à meilleure fortune qui pesait sur le <strong>patrimoine</strong> de la PH et interdisait<br />

toute <strong>transmission</strong>. Depuis les lois de janvier et mars 2002 qui ont supprimé ce recours pour<br />

ACTP et les Frais d’hébergement, les <strong>parents</strong> retrouvent une toute latitude pour choisir leur<br />

régime matrimonial. Sachant qu’ils disposent de solution allant de la séparation totale <strong>des</strong> 2<br />

<strong>patrimoine</strong>s sans aucune communauté (séparation de biens) à une intégration totale (régime de<br />

communauté universelle avec clause d’attribution intégrale).

Les dispositions entre vifs<br />

<strong>La</strong> donation (art 894 <strong>du</strong> C. Civ.) « est un acte par lequel le donateur se dépouille actuellement et<br />

irrévocablement de la chose donnée, en faveur <strong>du</strong> donataire qui l’accepte ». <strong>La</strong> donation entraîne un<br />

appauvrissement <strong>du</strong> donateur et peut con<strong>du</strong>ire le donataire à accepter <strong>des</strong> charges excessives. Ces raisons ont<br />

con<strong>du</strong>it le législateur à prendre <strong>des</strong> dispositions visant à protéger le consentement <strong>du</strong> donateur et <strong>du</strong> donataire<br />

car les donations sont irrévocables (art. 953 C. civ.), à l’exception <strong>des</strong> donations entre époux (art.1096 C.civ.)<br />

A noter : la donation est un acte grave ( elle est dans la quasi-totalité <strong>des</strong> cas irréversibles)<br />

Les limitations au droit de disposer à titre gratuit :<br />

INCAPACITE<br />

Absolues :<br />

Relatives :<br />

l’incapacité absolue empêche la personne qui en est frappée de donner à quiconque.<br />

l’incapacité relative empêche le donateur de consentir une donation à certaines personnes.<br />

Ces incapacités sont corrélatives : à une incapacité de donner correspond une incapacité de<br />

recevoir. Ces interdictions sont principalement fondées sur la crainte que le donataire n’ait<br />

abusé de son influence sur le donateur ;<br />

le tuteur d’un mineur (art.907 <strong>du</strong> C. civil), les médecins traitants (art. 909 <strong>du</strong> C. civil), les<br />

« personnes physiques propriétaires, administrateurs, ou employés <strong>des</strong>établissements<br />

hébergeant à titre gratuit ou onéreux, <strong>des</strong> mineurs, <strong>des</strong> personnes âgées, <strong>des</strong> a<strong>du</strong>ltes<br />

infirmes, <strong>des</strong> indigents vali<strong>des</strong>, ou <strong>des</strong> personnes accueillies en vue de leur réadaptation<br />

sociale » (article L. 331-4 CASF), et les ministres <strong>du</strong> culte (art.909 <strong>du</strong> C. civil).sont<br />

incapables de recevoir une donation.<br />

De jouissance :<br />

D’exercice :<br />

les mineurs non émancipés (art. 901 C.civ.) et majeurs en tutelle ne peuvent ni<br />

consentir seul une donation, ni obtenir une autorisation à cette fin, ni se faire<br />

représenter. (art. 502 <strong>du</strong> C. civil).<br />

les personnes en curatelle sont empêchées de consentir seul une donation, mais<br />

elles peuvent se faire assister pour le faire (art. 513 <strong>du</strong> C. civil).<br />

LIMITATIONS<br />

Par le régime matrimonial :<br />

Sans être incapable de disposer à titre gratuit, une personne peut voir sa possibilité de<br />

consentir une donation restreinte par son régime matrimonial. On peut ainsi distinguer les<br />

deux principales catégories de régimes : dans les régimes séparatistes, les époux disposent<br />

d’une liberté totale quant aux donations qu’ils souhaitent consentir; dans les régimes<br />

communautaires, l’accord <strong>du</strong> conjoint est requis pour une donation portant sur un bien<br />

commun.<br />

Il faut tout de même noter que le logement familial, même bien propre d’une <strong>des</strong> époux, ne<br />

peut faire l’objet d’une donation sans le consentement <strong>du</strong> conjoint, et ce, quel que soit le

égime matrimonial (art. 215 <strong>du</strong> C.civ.).<br />

Le donataire doit également remplir certaines conditions afin de pouvoir recevoir une donation.<br />

En effet, la donation n’est possible qu’au profit d’une personne existante et déterminée. L’article 906 <strong>du</strong> Code<br />

civil dispose que, pour être capable de recevoir entre vifs, il faut au moins être conçu au moment de la<br />

donation.<br />

Le droit de recevoir une libéralité peut être limité dans certains cas : les mineurs et majeurs protégés ne peuve<br />

accepter seuls une donation, ils seront assistés ou représentés.<br />

Les mineurs non émancipés ne peuvent accepter une donation (art.935 <strong>du</strong> Code civil). Chacun de ses père et mère peut<br />

accepter une donation pure et simple. L’accord <strong>des</strong> deux <strong>parents</strong> sera nécessaire si la donation est une donation à charge.<br />

<strong>La</strong> situation <strong>des</strong> majeurs protégés diffère en fonction de la mesure de protection. Ainsi, le majeur sous curatelle peut<br />

accepter seul une donation pure et simple, mais doit obtenir l’autorisation <strong>du</strong> curateur si elle est grevée de charges (art. 510<br />

<strong>du</strong> C. civil). <strong>La</strong> personne sous tutelle ne peut jamais accepter une donation, le tuteur quant à lui ne pourra l’accepter seul q<br />

si la donation est dépourvue de charge, il devra obtenir l’accord <strong>du</strong> conseil de famille pour accepter une donation à<br />

charge(art.463 <strong>du</strong> C. civil).<br />

Le Code civil pose aussi <strong>des</strong> conditions de formes rigoureuses sanctionnées par la nullité. Ainsi, l’article 931<br />

Code civil dispose que les donations doivent être « passées devant notaires, dans la forme ordinaire <strong>des</strong><br />

contrats ; il en restera minute, sous peine de nullité ». Le législateur a voulu, en exigeant l’intervention d’un<br />

notaire, assurer la protection de la volonté <strong>du</strong> donateur et <strong>du</strong> donataire. Ceci n’empêche pas que le don manue<br />

ou la donation indirecte soit tolérée.<br />

L’acceptation de la donation, qui confère à l’acte son efficacité, doit se faire par acte solennel également. Il<br />

peut en être fait mention dans l’acte de donation mais l’acceptation peut se faire par acte séparé. Dans ce cas<br />

elle respectera le formalisme de la donation, c’est à dire par acte authentique avec minute(art. 932 C. civ.). El<br />

sera notifiée au donateur qui ne pourra plus dès lors révoquer sa libéralité.<br />

L’article 843 <strong>du</strong> Code Civil prévoit que l’héritier venant à une succession doit rapporter à ces cohéritiers tout<br />

qu’il a reçu <strong>du</strong> défunt. Toutefois, la donation faite par préciput ne sera rapportable que si elle excède la quotit<br />

disponible (art. 844 C. Civ.)<br />

<strong>La</strong> donation en avancement d’hoirie (art.864 <strong>du</strong> C.Civ) :<br />

Cette donation, faite au profit d’un héritier réservataire, s’impute sur la réserve de cet héritier et, pour ce qui<br />

excède cette part, sur la quotité disponible.<br />

<strong>La</strong> donation-partage (art. 1075 et s. <strong>du</strong> C.Civ.):<br />

Cette donation permet aux <strong>parents</strong> de distribuer et partager leurs biens entre leurs enfants et <strong>des</strong>cendants. Les<br />

biens ainsi reçus le sont en avancement d’hoirie sauf s’ils ont été donnés expressément par préciput et hors pa<br />

Les dispositions testamentaires

entend léguer ses biens (art. 895 <strong>du</strong> Code civil) pour le temps où il ne sera plus. Le legs est donc le conten<br />

et le testament le contenant.<br />

Les différentes formes de testaments.<br />

Les principales sont :<br />

Le testament olographe :<br />

Il est simple, gratuit et secret.<br />

Il est écrit, daté et signé par son auteur sans plus de formalité (art. 970 C.Civ)<br />

Le testament authentique :<br />

Il est rédigé devant une assistance composé soit d'un notaire et de deux témoins, soit de deux notaires si le testateur<br />

souhaite plus de discrétion (art. 971 C.Civ)<br />

Les différentes formes de legs:<br />

Un legs peut être conditionné par l’exécution d’une charge (obligation de soin, affectation d’un immeuble, …<br />

L’inexécution <strong>des</strong> dernières volontés <strong>du</strong> testateur peut être sanctionnée, à la demande <strong>des</strong> héritiers, par la<br />

révocation <strong>du</strong> legs (art.1040 et s. <strong>du</strong> Code civil).<br />

Le legs universel (art.1003 et s. <strong>du</strong> C.civ..): le légataire est <strong>des</strong>tiné à recueillir toute la succession, l’actif comme le passif<br />

(dans la limite de la quotité disponible).<br />

Le legs à titre universel (art.1010 et s. <strong>du</strong> C.civ..): le légataire recueille une quote-part <strong>des</strong> biens de la succession (ce pe<br />

être, une moitié ou 1/3 ou tous ces immeubles ou encore tout son mobilier, …). Le légataire est tenu au passif afférent au<br />

legs.<br />

Le legs particulier (art.1014 et s. <strong>du</strong> C.civ.) : il porte soit sur un ou plusieurs biens déterminés. Le légataire ne sera pas te<br />

<strong>des</strong> dettes de la succession mais il subira éventuellement la ré<strong>du</strong>ction <strong>du</strong> legs pour non-respect de la réserve héréditaire.<br />

Le legs « de resi<strong>du</strong>o » : une forme particulièrement interressante<br />

Le legs de resi<strong>du</strong>o est une disposition par laquelle le testateur peut transmettre ses biens, à un 1 er légataire en stipulant qu’au décès<br />

de ce dernier ce qui restera <strong>du</strong> legs sera transmis à une seconde personne désignée par le testateur au moment de l’établissement<br />

legs de resi<strong>du</strong>o.<br />

L'hypothèse qui nous intéresse particulièrement est celle où les <strong>parents</strong> instituent légataire leur enfant<br />

handicapé, lui transmettent une fraction de leurs biens qu'ils détermineront eux-mêmes, en prévoyant qu’à son<br />

décès les biens iront aux frères et sœurs de cette personne handicapée ou à toute autre personne.<br />

Le legs de resi<strong>du</strong>o est un mécanisme de condition résolutoire, c’est à dire qu’au décès de la personne<br />

handicapée, les biens ne sont pas réputés passer <strong>du</strong> <strong>patrimoine</strong> de la succession de la personne handicapée à s<br />

frères et sœurs mais sont censés remonter dans le <strong>patrimoine</strong> <strong>des</strong> père et mère et passer à ses frères et sœurs<br />

comme s'ils provenaient directement <strong>du</strong> <strong>patrimoine</strong> <strong>des</strong> <strong>parents</strong>.<br />

L'intérêt est double. D’une part, les biens objet <strong>du</strong> legs de resi<strong>du</strong>o ne supportent que les droits de succession e

ligne directe et, d’autre part en l’état actuel <strong>des</strong> textes applicables et de la jurisprudence, ce mécanisme perme<br />

d’échapper au recours sur succession ouvert au profit <strong>des</strong> services de l’aide sociale.<br />

<strong>La</strong> Cour de cassation a jugé dans un arrêt <strong>du</strong> 31 janvier 1995 que le legs de resi<strong>du</strong>o peut porter non seulement<br />

sur la quotité disponible mais également sur la réserve. Autrement dit, on peut transmettre à un enfant<br />

handicapé ou toute autre personne une part supplémentaire prélevée dans la quotité disponible de la successio<br />

<strong>des</strong> <strong>parents</strong>, qui s’ajoutera à la part réservataire <strong>du</strong> légataire, le tout intégré dans un legs de resi<strong>du</strong>o.<br />

Dans la mesure où le recours sur succession de l'aide sociale ne s'exerce que sur l'actif net successoral et où il<br />

ne s'accompagne pas d'un recours contre les héritiers, si dans la succession <strong>du</strong> bénéficiaire de l’aide social il n<br />

a rien, il ne peut y avoir de recours de l'aide sociale. Cependant, l’hypothèque légale dont bénéficie les servic<br />

de l’aide sociale constitue une réelle difficulté à la <strong>transmission</strong> <strong>du</strong> bien dès lors qu’il s’agit d’un bien<br />

immobilier. Pour le moment ce mécanisme semble très efficace. Toutefois deux évolutions sont à envisager à<br />

moyen terme :<br />

soit le droit de l'aide sociale évolue de telle manière que le recours contre la succession disparaît et le problème disparaît<br />

avec;<br />

soit, au contraire, le principe d’un recours contre la succession est maintenu et les réactions de l'administration fiscale et/o<br />

<strong>des</strong> administrations sociales sont à craindre : elles peuvent voir dans la généralisation de ce mécanisme une hypothèse<br />

d'abus de droit.