PDC MA'AN FINAL - Centre Technique de la Forêt Communale

PDC MA'AN FINAL - Centre Technique de la Forêt Communale

PDC MA'AN FINAL - Centre Technique de la Forêt Communale

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

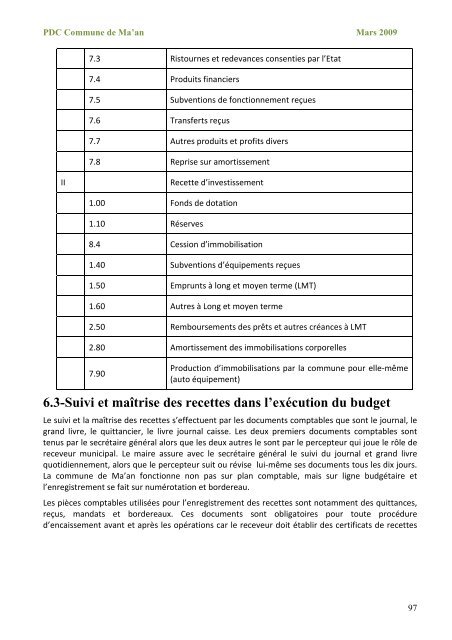

<strong>PDC</strong> Commune <strong>de</strong> Ma’an Mars 2009<br />

7.3 Ristournes et re<strong>de</strong>vances consenties par l’Etat<br />

7.4 Produits financiers<br />

7.5 Subventions <strong>de</strong> fonctionnement reçues<br />

7.6 Transferts reçus<br />

7.7 Autres produits et profits divers<br />

7.8 Reprise sur amortissement<br />

II<br />

Recette d’investissement<br />

1.00 Fonds <strong>de</strong> dotation<br />

1.10 Réserves<br />

8.4 Cession d’immobilisation<br />

1.40 Subventions d’équipements reçues<br />

1.50 Emprunts à long et moyen terme (LMT)<br />

1.60 Autres à Long et moyen terme<br />

2.50 Remboursements <strong>de</strong>s prêts et autres créances à LMT<br />

2.80 Amortissement <strong>de</strong>s immobilisations corporelles<br />

7.90<br />

Production d’immobilisations par <strong>la</strong> commune pour elle-même<br />

(auto équipement)<br />

6.3-Suivi et maîtrise <strong>de</strong>s recettes dans l’exécution du budget<br />

Le suivi et <strong>la</strong> maîtrise <strong>de</strong>s recettes s’effectuent par les documents comptables que sont le journal, le<br />

grand livre, le quittancier, le livre journal caisse. Les <strong>de</strong>ux premiers documents comptables sont<br />

tenus par le secrétaire général alors que les <strong>de</strong>ux autres le sont par le percepteur qui joue le rôle <strong>de</strong><br />

receveur municipal. Le maire assure avec le secrétaire général le suivi du journal et grand livre<br />

quotidiennement, alors que le percepteur suit ou révise lui-même ses documents tous les dix jours.<br />

La commune <strong>de</strong> Ma’an fonctionne non pas sur p<strong>la</strong>n comptable, mais sur ligne budgétaire et<br />

l’enregistrement se fait sur numérotation et bor<strong>de</strong>reau.<br />

Les pièces comptables utilisées pour l’enregistrement <strong>de</strong>s recettes sont notamment <strong>de</strong>s quittances,<br />

reçus, mandats et bor<strong>de</strong>reaux. Ces documents sont obligatoires pour toute procédure<br />

d’encaissement avant et après les opérations car le receveur doit établir <strong>de</strong>s certificats <strong>de</strong> recettes<br />

97