Model Penyata Kewangan PERS - AXP Solutions

Model Penyata Kewangan PERS - AXP Solutions

Model Penyata Kewangan PERS - AXP Solutions

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

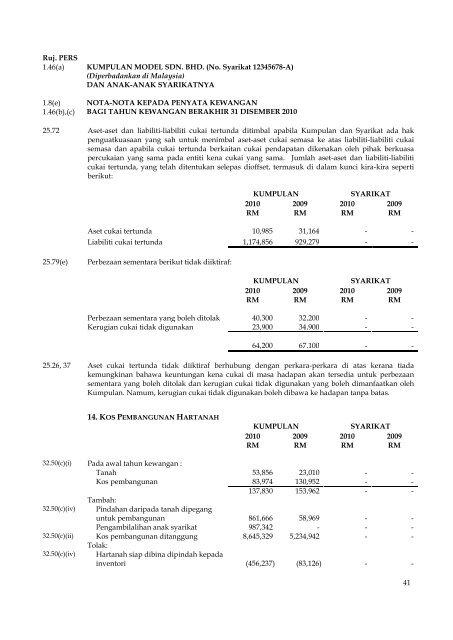

Ruj. <strong>PERS</strong><br />

1.46(a) KUMPULAN MODEL SDN. BHD. (No. Syarikat 12345678-A)<br />

(Diperbadankan di Malaysia)<br />

DAN ANAK-ANAK SYARIKATNYA<br />

1.8(e)<br />

1.46(b),(c)<br />

NOTA-NOTA KEPADA PENYATA KEWANGAN<br />

BAGI TAHUN KEWANGAN BERAKHIR 31 DISEMBER 2010<br />

25.72 Aset-aset dan liabiliti-liabiliti cukai tertunda ditimbal apabila Kumpulan dan Syarikat ada hak<br />

penguatkuasaan yang sah untuk menimbal aset-aset cukai semasa ke atas liabiliti-liabiliti cukai<br />

semasa dan apabila cukai tertunda berkaitan cukai pendapatan dikenakan oleh pihak berkuasa<br />

percukaian yang sama pada entiti kena cukai yang sama. Jumlah aset-aset dan liabiliti-liabiliti<br />

cukai tertunda, yang telah ditentukan selepas dioffset, termasuk di dalam kunci kira-kira seperti<br />

berikut:<br />

KUMPULAN SYARIKAT<br />

2010 2009 2010 2009<br />

RM RM RM RM<br />

Aset cukai tertunda 10,985 31,164 - -<br />

Liabiliti cukai tertunda 1,174,856 929,279 - -<br />

25.79(e) Perbezaan sementara berikut tidak diiktiraf:<br />

KUMPULAN SYARIKAT<br />

2010 2009 2010 2009<br />

RM RM RM RM<br />

Perbezaan sementara yang boleh ditolak 40,300 32,200 - -<br />

Kerugian cukai tidak digunakan 23,900 34,900 - -<br />

64,200<br />

67,100<br />

25.26, 37 Aset cukai tertunda tidak diiktiraf berhubung dengan perkara-perkara di atas kerana tiada<br />

kemungkinan bahawa keuntungan kena cukai di masa hadapan akan tersedia untuk perbezaan<br />

sementara yang boleh ditolak dan kerugian cukai tidak digunakan yang boleh dimanfaatkan oleh<br />

Kumpulan. Namum, kerugian cukai tidak digunakan boleh dibawa ke hadapan tanpa batas.<br />

14. KOS PEMBANGUNAN HARTANAH<br />

KUMPULAN SYARIKAT<br />

2010 2009 2010 2009<br />

RM RM RM RM<br />

32.50(c)(i) Pada awal tahun kewangan :<br />

Tanah 53,856 23,010 - -<br />

Kos pembangunan 83,974 130,952 - -<br />

Tambah:<br />

137,830 153,962 - -<br />

32.50(c)(iv) Pindahan daripada tanah dipegang<br />

untuk pembangunan<br />

861,666<br />

58,969<br />

Pengambilalihan anak syarikat 987,342 - - -<br />

32.50(c)(ii) Kos pembangunan ditanggung<br />

Tolak:<br />

8,645,329 5,234,942 - -<br />

32.50(c)(iv) Hartanah siap dibina dipindah kepada<br />

inventori<br />

(456,237) (83,126)<br />

-<br />

-<br />

-<br />

-<br />

41<br />

-<br />

-