Buku Panduan TP 2009 - Lembaga Hasil Dalam Negeri

Buku Panduan TP 2009 - Lembaga Hasil Dalam Negeri

Buku Panduan TP 2009 - Lembaga Hasil Dalam Negeri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>2009</strong><br />

<strong>Buku</strong><br />

<strong>Panduan</strong><br />

<strong>TP</strong> <strong>2009</strong><br />

<strong>Buku</strong><br />

<strong>Panduan</strong><br />

<strong>TP</strong> <strong>2009</strong><br />

<strong>Buku</strong><br />

<strong>Panduan</strong><br />

<strong>TP</strong> <strong>2009</strong><br />

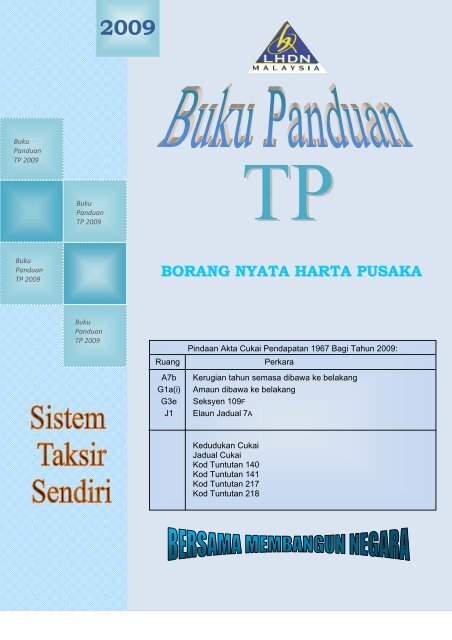

BORANG NYATA HARTA PUSAKA<br />

<strong>Buku</strong><br />

<strong>Panduan</strong><br />

<strong>TP</strong> <strong>2009</strong><br />

Ruang<br />

A7b<br />

G1a(i)<br />

G3e<br />

J1<br />

Pindaan Akta Cukai Pendapatan 1967 Bagi Tahun <strong>2009</strong>:<br />

Perkara<br />

Kerugian tahun semasa dibawa ke belakang<br />

Amaun dibawa ke belakang<br />

Seksyen 109F<br />

Elaun Jadual 7A<br />

Kedudukan Cukai<br />

Jadual Cukai<br />

Kod Tuntutan 140<br />

Kod Tuntutan 141<br />

Kod Tuntutan 217<br />

Kod Tuntutan 218

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

PERKARA<br />

KANDUNGAN BUKU PANDUAN<br />

Sistem Taksir Sendiri<br />

Muka Surat<br />

Pendahuluan 1<br />

Apakah <strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong> 1<br />

Peringatan Sebelum Mengisi Borang 3<br />

Bahagian 1 — Borang <strong>TP</strong><br />

Maklumat Asas 4<br />

Bahagian A: Maklumat Harta Pusaka 4<br />

Bahagian B: Pendapatan Berkanun, Jumlah Pendapatan dan Jumlah Cukai Yang Dikenakan 6<br />

(Bagi pembayar cukai yang BERDOMISIL di Malaysia semasa kematian)<br />

Bahagian C: Pendapatan Berkanun, Jumlah Pendapatan dan Jumlah Cukai Yang Dikenakan 11<br />

(Bagi pembayar cukai yang TIDAK BERDOMISIL di Malaysia semasa kematian)<br />

Bahagian D: Cukai Kena Dibayar/Dibayar Balik 12<br />

Bahagian E: Rumusan Cukai dan Bayaran 13<br />

Bahagian F: Pendapatan Tahun Kebelakangan Yang Belum Dilaporkan 13<br />

Bahagian G: Pelupusan Syer <strong>Dalam</strong> Syarikat Harta Tanah dan Pelupusan 14<br />

Harta Tertakluk Kepada Peruntukan Cukai Keuntungan Harta Tanah<br />

Bahagian H: Maklumat Pendapatan Perniagaan 14<br />

Bahagian J: Perbelanjaaan Khas, Potongan Selanjutnya Dan Potongan Dua Kali 15<br />

Bahagian K: Tuntutan Insentif 16<br />

Bahagian L: Maklumat Kewangan Harta Pusaka 16<br />

Bahagian M: Maklumat Pendapatan Yang Dikecualikan 19<br />

Akuan Pentadbir Harta Pusaka 19<br />

Maklumat Firma dan Tandatangan Orang Yang Menyediakan Borang Nyata Ini 19<br />

Bahagian 2 — Helaian Kerja<br />

HK-1 – Pengiraan Pendapatan Berkanun Perniagaan 20<br />

HK-1B – Pengiraan Pendapatan Berkanun Perniagaan Perkongsian 23<br />

HK-1C – Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka 24<br />

Yang Menikmati Insentif Di Bawah Jadual 7A<br />

HK-1D – Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka 24<br />

Yang Menikmati Elaun Peningkatan Eksport Perkhidmatan Yang Layak<br />

HK-1.1 – Elaun Perlombongan 25<br />

HK-1.2 – Rumusan Elaun Modal 25<br />

HK-1.3 – Pelarasan Kerugian Bagi Perniagaan Dan Perkongsian 25<br />

HK-2 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-3 – Tolakan Cukai Di Bawah Seksyen 110 (Dividen) 26<br />

HK-4A – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-4B – Butir-butir Harta / Aset Dan Jumlah Sewa 26<br />

HK-5 – Pengiraan Pendapatan Berkanun Faedah / Royalti 26<br />

HK-6 – Tolakan Cukai Di bawah Seksyen 110 (Lain-lain) 26<br />

HK-7, 8, 9 & 10 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-11 – Bayaran Tahun Asas Kepada Bukan Pemastautin (Cukai Pegangan) 26<br />

HK-12 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-12A – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

i

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

KANDUNGAN HELAIAN KERJA<br />

(Kertas Bertanda Biru)<br />

Siri<br />

Helaian Kerja<br />

Muka Surat<br />

HK-1 – Pengiraan Pendapatan Berkanun Perniagaan 1<br />

HK-1B – Pengiraan Pendapatan Berkanun Perniagaan Perkongsian 4<br />

HK-1C – Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka 6<br />

Yang Menikmati Insentif Di Bawah Jadual 7A<br />

HK-1D – Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka 10<br />

Yang Menikmati Elaun Peningkatan Eksport Perkhidmatan Yang Layak<br />

HK-1.1 – Elaun Perlombongan 14<br />

HK-1.1A – Rumusan Elaun Perlombongan 16<br />

HK-1.2 – Rumusan Elaun Modal 17<br />

HK-1.2.1 – Elaun Pertanian 18<br />

HK-1.2.1A – Rumusan Elaun Pertanian 20<br />

HK-1.2.2 – Elaun Perhutanan 21<br />

HK-1.2.2A – Rumusan Elaun Perhutanan 23<br />

HK-1.2.3 – Elaun Bangunan Industri 24<br />

HK-1.2.3B – Rumusan Elaun Bangunan Industri 26<br />

HK-1.2.4 – Elaun Loji Dan Jentera 27<br />

HK-1.2.4A – Rumusan Elaun Loji Dan Jentera 29<br />

HK-1.2A – Rumusan Perbelanjaan Modal 30<br />

HK-1.3 – Pelarasan Kerugian Bagi Perniagaan Dan Perkongsian 31<br />

HK-2 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-3 – Tolakan Cukai Di Bawah Seksyen 110 (Dividen) 32<br />

HK-4A – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-4B – Butir-butir Harta / Aset Dan Jumlah Sewa 34<br />

HK-5 – Pengiraan Pendapatan Berkanun Faedah / Royalti 36<br />

HK-6 – Tolakan Cukai Di Bawah Seksyen 110 (Lain-lain) 37<br />

HK-7, 8, 9 & 10 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-11 – Bayaran Tahun Asas Kepada Bukan Pemastautin (Cukai Pegangan) 38<br />

HK-12 – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

HK-12A – Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

ii

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

KANDUNGAN LAMPIRAN<br />

(Kertas Bertanda Cokelat)<br />

Siri<br />

Lampiran<br />

Muka Surat<br />

Lampiran A1 - 1. Pendapatan Kasar Perniagaan 1<br />

2. Perbelanjaan Yang Dibenarkan 1<br />

Lampiran A1.1 - Peringatan Mengenai Keperluan Menyimpan Rekod Pelarasan/ 2<br />

Pengiraan Cukai Bagi Perniagaan -<br />

Lampiran B1 - Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

Lampiran B2 - Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

Lampiran B3 - Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

Lampiran B4 - Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

Lampiran B5 - Tidak Berkenaan Dengan Borang <strong>TP</strong> (tidak dibukukan) -<br />

Lampiran C - Kadar Pertukaran Wang Asing (Purata Tahunan) 4<br />

Lampiran D - Kod Tuntutan 5<br />

Lampiran E - Kod Negara 6<br />

Lampiran F - Perjanjian Pengelakan Pencukaian Dua Kali (PPPDK) 11<br />

Lampiran G - Kod Perniagaan 13<br />

Lampiran H - Ketetapan Umum Ketua Pengarah 34<br />

iii

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Pendahuluan<br />

Sistem Taksir Sendiri<br />

<strong>Lembaga</strong> <strong>Hasil</strong> <strong>Dalam</strong> <strong>Negeri</strong> Malaysia (LHDNM) mengucapkan terima kasih kepada pembayar cukai yang telah melaksanakan<br />

tanggungjawab masing-masing dengan membayar cukai pendapatan yang sepatutnya tahun demi tahun. Sumbangan cukai<br />

anda telah membantu membiayai pembangunan serta meningkatkan taraf sosio ekonomi negara.<br />

Bagi mempercepat dan mempermudahkan lagi pelaksanaan tanggungjawab percukaian masing-masing, kerajaan telah memberi<br />

kepercayaan kepada pembayar cukai untuk menaksir dan membayar cukai mereka sendiri dengan pengenalan Sistem Taksir<br />

Sendiri (STS) mulai tahun taksiran 2004 bagi individu dan pembayar cukai bukan syarikat.<br />

Borang yang dipermudahkan, penerangan mengenai cara mengisi borang serta panduan membuat pengiraan pendapatan bercukai<br />

dan cukai pendapatan telah disediakan untuk membantu pembayar cukai.<br />

Apakah <strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

<strong>Buku</strong> panduan Borang <strong>TP</strong> mengandungi perkara-perkara berikut:<br />

1. <strong>Panduan</strong> lengkap mengenai cara mengisi Borang <strong>TP</strong>.<br />

2. Satu siri Helaian-helaian Kerja (siri HK-1 ... ) untuk mengira pendapatan berkanun perniagaan dan kerugian-kerugian<br />

perniagaan:<br />

HK-1 - Pengiraan Pendapatan Berkanun Perniagaan<br />

HK-1B - Pengiraan Pendapatan Berkanun Perniagaan Perkongsian<br />

HK-1C - Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka Yang Menikmati Insentif<br />

Di Bawah Jadual 7A<br />

HK-1D - Pengiraan Pendapatan Berkanun Perniagaan Bagi Harta Pusaka Yang Menikmati Elaun<br />

Peningkatan Eksport Perkhidmatan Yang Layak<br />

HK-1.1 - Pengiraan Elaun Perlombongan<br />

HK-1.1A - Rumusan Elaun Perlombongan<br />

HK-1.2 - Rumusan Elaun Modal<br />

HK-1.2.1 - Elaun Pertanian<br />

HK-1.2.1A - Rumusan Elaun Pertanian<br />

HK-1.2.2 - Elaun Perhutanan<br />

HK-1.2.2A - Rumusan Elaun Perhutanan<br />

HK-1.2.3 - Elaun Bangunan Industri<br />

HK-1.2.3B - Rumusan Elaun Bangunan Industri<br />

HK-1.2.4 - Elaun Loji Dan Jentera<br />

HK-1.2.4A - Rumusan Elaun Loji Dan Jentera<br />

HK-1.2A - Rumusan Perbelanjaan Modal<br />

HK-1.3 - Pelarasan Kerugian Bagi Perniagaan Dan Perkongsian<br />

1

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

3. 5 Helaian-helaian kerja lain seperti berikut:<br />

HK-3 - Tolakan Cukai Di Bawah Seksyen 110 (Dividen)<br />

HK-4A - Tidak Berkenaan dengan Borang <strong>TP</strong> (tidak dibukukan)<br />

HK-4B - Butir-butir Harta / Aset Dan Jumlah Sewa<br />

HK-5 - Pengiraan Pendapatan Berkanun Faedah / Royalti<br />

HK-6 - Tolakan Cukai Di Bawah Seksyen 110 (Lain-lain)<br />

HK-7,8,9 & 10 - Tidak Berkenaan dengan Borang <strong>TP</strong> (tidak dibukukan)<br />

HK-11 - Bayaran Tahun Asas Kepada Bukan Pemastautin (Cukai Pegangan)<br />

HK-12 - Tidak Berkenaan dengan Borang <strong>TP</strong> (tidak dibukukan)<br />

HK-12A - Tidak Berkenaan dengan Borang <strong>TP</strong> (tidak dibukukan)<br />

4. Satu siri Lampiran (Siri A ....) sebagai penerangan dan panduan untuk mengira pendapatan perniagaan:<br />

Lampiran A1 - 1. Pendapatan Kasar Perniagaan<br />

2. Perbelanjaan Yang Dibenarkan<br />

Lampiran A1.1 - Peringatan Mengenai Keperluan Menyimpan Rekod Pelarasan/<br />

Pengiraan Cukai Bagi Perniagaan<br />

5. Lampiran lain bagi membolehkan maklumat dimasukkan ke dalam Borang <strong>TP</strong> seperti berikut:<br />

Lampiran C - Kadar Pertukaran Wang Asing (Purata Tahunan)<br />

Lampiran D - Kod Tuntutan<br />

1. Perbelanjaan Khas<br />

2. Potongan Selanjutnya<br />

3. Potongan Dua Kali<br />

Lampiran E - Kod Negara Di Mana Pembayar Cukai Berdomisil Semasa Mati<br />

Lampiran F - Senarai Rujukan Bagi Negara Yang Menandatangani Perjanjian Pengelakan Pencukaian<br />

Dua Kali<br />

Lampiran G - Senarai Kod Perniagaan Sebagai <strong>Panduan</strong> Untuk Mengisi Kod Bagi Perniagaan Yang<br />

Dijalankan Oleh Harta Pusaka<br />

Lampiran H - Senarai Ketetapan Umum Ketua Pengarah Sebagai <strong>Panduan</strong> Untuk Mengira Pendapatan<br />

Seperti Yang Diperuntukkan Di Bawah Akta Cukai Pendapatan 1967.<br />

2

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Peringatan Sebelum Mengisi Borang<br />

Sila ambil maklum perkara-perkara berikut:<br />

(1) Apabila seseorang meninggal dunia, harta yang dimiliki disisi undang-undang pada masa kematian dikenali<br />

sebagai harta pusaka. Sekiranya harta yang ditinggalkan belum dipindahmilik kepada waris, maka wasi atau<br />

pentadbir perlu melaporkan semua punca pendapatan arwah/mendiang dalam Borang <strong>TP</strong>.<br />

(2) Peraturan am mengisi Borang <strong>TP</strong><br />

i. Maklumat Asas<br />

Isikan maklumat yang berkenaan sebagaimana didaftarkan.<br />

ii.<br />

iii.<br />

iv.<br />

Bahagian A: Maklumat Harta Pusaka<br />

Isikan maklumat yang berkenaan sebagaimana didaftarkan.<br />

Bahagian B: Pendapatan Berkanun, Jumlah Pendapatan dan Jumlah Cukai Yang Dikenakan<br />

(jika pembayar cukai BERDOMISIL di Malaysia semasa kematian)<br />

Isikan maklumat di ruangan yang berkenaan sahaja.<br />

Bahagian C: Pendapatan Berkanun, Jumlah Pendapatan dan Jumlah Cukai Yang Dikenakan<br />

(jika pembayar cukai TIDAK BERDOMISIL di Malaysia semasa kematian)<br />

Isikan maklumat di ruangan yang berkenaan sahaja.<br />

v. Bahagian D: Cukai Kena Dibayar/Dibayar Balik<br />

Bahagian ini perlu dilengkapkan sepenuhnya.<br />

vi.<br />

vii.<br />

Bahagian E: Rumusan Cukai Dan Bayaran<br />

Bahagian ini perlu dilengkapkan sepenuhnya. Bayaran ansuran adalah dari amaun CP500.<br />

Bahagian F: Pendapatan Tahun Kebelakangan Yang Belum Dilaporkan<br />

Isikan maklumat jika berkenaan sahaja.<br />

viii. Bahagian G: Pelupusan Syer <strong>Dalam</strong> Syarikat Harta Tanah Dan Pelupusan Harta Tertakluk Kepada<br />

Peruntukan Cukai Keuntungan Harta Tanah<br />

Isikan maklumat jika berkenaan sahaja.<br />

ix.<br />

Bahagian H: Maklumat Pendapatan Perniagaan<br />

Isikan maklumat jika berkenaan sahaja.<br />

x. Bahagian J: Perbelanjaan Khas, Potongan Selanjutnya Dan Potongan Dua Kali<br />

Isikan maklumat jika berkenaan sahaja.<br />

xi.<br />

xii.<br />

xiii.<br />

xiv.<br />

xv.<br />

Bahagian K: Tuntutan Insentif<br />

Isikan maklumat jika berkenaan sahaja.<br />

Bahagian L: Maklumat Kewangan Harta Pusaka<br />

Isikan maklumat jika berkenaan sahaja. Petak-petak yang tidak diisi akan dianggap tidak berkenaan untuk<br />

harta pusaka ini.<br />

Bahagian M: Maklumat Pendapatan Yang Dikecualikan<br />

Isikan maklumat jika berkenaan sahaja.<br />

Akuan Pentadbir Harta Pusaka<br />

Bahagian ini hendaklah dilengkapkan sepenuhnya dan ditandatangani oleh wasi atau pentadbir harta pusaka.<br />

Jika tidak, Borang <strong>TP</strong> ini akan dikembalikan dan dianggap belum diterima oleh LHDNM.<br />

Maklumat Firma dan Tandatangan Orang Yang Menyediakan Borang Ini<br />

Isikan maklumat jika berkenaan sahaja.<br />

3

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Bahagian I - Borang <strong>TP</strong><br />

MAKLUMAT ASAS<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

1 Nama Harta Nama seperti didaftarkan. - -<br />

Pusaka<br />

2 No. Rujukan Nombor rujukan fail cukai pendapatan. - -<br />

BAHAGIAN A:<br />

MAKLUMAT HARTA PUSAKA<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A1 Domisil Isikan ‘1’ di dalam petak yang disediakan dan isi Bahagian B - -<br />

di Malaysia<br />

Semasa Mati<br />

sekiranya pembayar cukai ini berdomisil di Malaysia semasa<br />

kematian dan isikan ‘2’ sekiranya berdomisil di luar Malaysia<br />

dan isi Bahagian C<br />

A2 Negara Domisil Masukkan kod negara dengan merujuk kepada Lampiran E - Lampiran E<br />

Semasa Mati sekiranya tidak berdomisil di Malaysia semasa kematian.<br />

A3 Tarikh Kematian Nyatakan tarikh yang tercatit di dalam sijil kematian. - -<br />

A4 Wasiat Isikan ‘1’ di dalam petak yang disediakan sekiranya arwah/ - -<br />

mendiang ada menulis wasiat dan isikan ‘2’ sekiranya tidak<br />

meninggalkan wasiat sebelum kematian.<br />

A5 Surat Kuasa Isikan ‘1’ di dalam petak yang disediakan sekiranya telah - -<br />

Mentadbir<br />

memperolehi surat kuasa sama ada geran probet atau<br />

surat kuasa pentadbir harta pusaka (Letter of Administration)<br />

A6 Tarikh Pemerolehan Nyatakan tarikh yang tercatat di dalam surat kuasa di mana - -<br />

Surat Kuasa ianya dianggap tarikh perlantikan berkuatkuasa bagi<br />

seseorang pentadbir kepada harta pusaka berkenaan.<br />

A7 Ketetapan Jika setiap ketetapan dipatuhi, isikan ‘1’ di ruang yang - Lampiran H<br />

Umum Dipatuhi disediakan. Rujuk laman web untuk kandungan yang terperinci.<br />

Jika satu atau lebih ketetapan tidak dipatuhi, isikan ‘2’.<br />

A7a Penyimpanan Ini merujuk kepada penyimpanan rekod yang mencukupi - -<br />

Rekod<br />

seperti dikehendaki dalam peruntukan Akta Cukai Pendapatan<br />

1967. Isikan “1” jika mematuhi atau “2” jika tidak.<br />

A7b Kerugian tahun Jumlah kerugian tahun semasa tidak melebihi RM100,000<br />

semasa dibawa bagi tahun taksiran <strong>2009</strong> dibenarkan untuk dibawa ke<br />

ke belakang belakang sebagai potongan daripada pendapatan agregat<br />

tertentu dalam tahun taksiran 2008.<br />

Syarat-syarat kelayakan di bawah seksyen 44B ACP 1967 :-<br />

Jumlah kerugian bagi tahun taksiran <strong>2009</strong> yang dibawa ke<br />

belakang hendaklah:-<br />

(i) tidak melebihi RM100,000; atau<br />

(ii) di mana pendapatan agregat tertentu kurang daripada RM100,000<br />

bagi tahun taksiran 2008, tidak melebihi pendapatan agregat tertentu itu.<br />

Seseorang yang ingin menuntut kerugian bawa ke belakang dikehendaki<br />

membuat pilihan yang tidak boleh dibatalkan dalam ruangan ini; serta<br />

menyatakan amaun kerugian bawa ke belakang di ruangan G1a(i) dan baki<br />

kerugian dihantar hadapan di ruangan G1a(ii).<br />

Untuk petak yang disediakan di ruangan A7b<br />

4

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

-Isikan ‘1’ sekiranya ingin membuat tuntutan bagi yang layak<br />

menuntut di bawah peruntukan seksyen tersebut.<br />

-Isikan ‘2’ jika layak tetapi tidak ingin menuntut atau jika tidak berkenaan.<br />

Pindaan tidak boleh dibuat ke atas jumlah kerugian yang dibawa<br />

ke belakang selepas membuat pilihan atau sekiranya kerugian<br />

perniagaan bagi tahun taksiran <strong>2009</strong> meningkat akibat daripada<br />

rayuan atau audit.<br />

Penalti akan dikenakan untuk tahun taksiran 2008 sekiranya<br />

Ketua Pengarah membuat penemuan jumlah kerugian bawa dari<br />

tahun taksiran <strong>2009</strong> melebihi amaun sebenarnya. Amaun penalti<br />

yang dikenakan adalah bersamaan dengan jumlah cukai yang<br />

terkurang akibat penemuan tersebut. Kadar penalti yang dikenakan<br />

adalah mengikut Rangka Kerja Audit (Pindaan <strong>2009</strong>).<br />

Cara membuat tuntutan:<br />

kemukakan:-<br />

-Salinan muka surat 1 dan 8 Borang <strong>TP</strong> Tahun Taksiran <strong>2009</strong> yang<br />

menunjukkan pilihan dan amaun kerugian dibawa ke belakang; serta<br />

Pindaan pengiraan cukai untuk tahun taksiran 2008<br />

ke cawangan LHDNM yang mengendalikan fail cukai pendapatan pada<br />

tarikh yang sama dengan tarikh pengemukaan Borang <strong>TP</strong> Tahun<br />

Taksiran <strong>2009</strong>.<br />

A8 Alamat Surat- Alamat di mana dokumen perihal cukai pendapatan - -<br />

menyurat Wasi/ perlu disampaikan atau diposkan.<br />

Pentadbir Utama<br />

A9 Alamat Premis Nyatakan alamat premis di mana aktiviti perniagaan - -<br />

Perniagaan utama harta pusaka dikendalikan, jika ada.<br />

Simati<br />

A10 Alamat di mana Isikan ‘1’ di dalam petak yang disediakan sekiranya rekod - -<br />

rekod harta dan dokumen harta pusaka ini disimpan di alamat suratpusaka<br />

disimpan menyurat atau isikan ‘2’ sekiranya disimpan di premis<br />

perniagaan atau isikan ‘3’ jika disimpan di alamat lain.<br />

A11 Alamat lain Nyatakan alamat berkenaan jika jawapan di A10 ialah ‘3’. - -<br />

(Jika A10 = 3)<br />

A11a Alamat laman Nyatakan alamat web atau blog jika ada. - -<br />

Web/Blog<br />

A12 Maklumat Isikan maklumat wasi/pentadbir di mana yang berkenaan. - -<br />

Wasi/Pentadbir Di ruang A12b, potong yang mana tidak berkenaan.<br />

A13 Maklumat Maklumat bank dikehendaki sekiranya LHDNM ingin - -<br />

Bank Wasi/ mengkreditkan lebihan bayaran cukai pendapatan, jika ada.<br />

Pentadbir<br />

A13a Nama Bank Nyatakan nama bank berkenaan untuk tujuan di atas - -<br />

dan bank ini mestilah beroperasi dalam Malaysia sahaja.<br />

A13b No. Akaun Nombor akaun bank yang berkenaan. - -<br />

Bank<br />

Isikan semua nombor tanpa meninggalkan petak kosong.<br />

A13c Alamat Bank Alamat bank yang berkenaan. - -<br />

5

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

BAHAGIAN B: PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN JUMLAH CUKAI YANG DIKENAKAN<br />

ISI BAHAGIAN B INI JIKA PEMBAYAR CUKAI BERDOMISIL DI MALAYSIA SEMASA KEMATIAN ( Jika A1 = 1 )<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B1 Perniagaan 1 Jika harta pusaka menjalankan hanya satu perniagaan, guna - -<br />

perniagaan 1. Mulai tahun 2004 perniagaan ini dikenali dengan<br />

‘perniagaan 1’. Pengenalan ini akan berkekalan sehingga<br />

perniagaan ini dibubarkan. Perniagaan yang lain akan<br />

menggunakan ‘perniagaan 2’ dan seterusnya.<br />

Kod Dapatkan kod perniagaan 1 dari Lampiran G - Lampiran G<br />

perniagaan<br />

Amaun Pindahkan amaun J5 dari Helaian Kerja HK-1 / amaun HK-1, HK-1C, Lampiran A1<br />

N dari Helaian Kerja HK-1C / amaun L dari Helaian Kerja HK-1D,<br />

HK-1D ke ruang ini.<br />

HK-1.1 hingga<br />

HK-1.2A<br />

B2 Perniagaan 2 Keterangan adalah seperti di B1 Seperti B1 Seperti B1<br />

B3 Perniagaan 3 Keterangan adalah seperti di B1 Seperti B1 Seperti B1<br />

+ 4 dan Sekiranya harta pusaka mempunyai lebih daripada 3<br />

seterusnya perniagaan, sila jumlahkan pendapatan berkanun<br />

perniagaan 3 dan seterusnya dan masukkan ke ruang ini.<br />

Sila senaraikan mengikut format B1 dan B2 bagi setiap<br />

perniagaan dan kemukakan lampiran bersama Borang <strong>TP</strong>.<br />

B4 Perkongsian 1 Perkongsian 1 seperti yang ditetapkan. - -<br />

No. Rujukan Nyatakan nombor rujukan cukai perkongsian. - -<br />

Contoh : D 1234567809<br />

Amaun Amaun E dari Helaian Kerja HK-1B. HK-1B -<br />

B5 Perkongsian 2 Keterangan adalah seperti di B4 HK-1B -<br />

B6 Perkongsian 3 Keterangan adalah seperti di B4 HK-1B -<br />

+ 4 dan Sekiranya harta pusaka mempunyai lebih daripada 3<br />

seterusnya perkongsian, sila jumlahkan pendapatan berkanun<br />

perkongsian 3 dan seterusnya dan masukkan ke ruang ini.<br />

Sila senaraikan mengikut format B4 dan B5 bagi setiap<br />

perkongsian dan kemukakan lampiran bersama Borang <strong>TP</strong>.<br />

B7 Agregat pendapatan Campurkan B1 hingga B6. - -<br />

berkanun perniagaan<br />

B8 Rugi Kerugian perniagaan yang belum diserap oleh HK-1.3 -<br />

perniagaan pendapatan tahun taksiran sebelumnya.<br />

bawa hadapan Amaun B dari Helaian Kerja HK-1.3<br />

Jika amaun B8 melebihi B7, isikan amaun B7 dalam ruang ini.<br />

Jika tidak ada kerugian bawa hadapan, isikan ‘0’ di ruang ini.<br />

6

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B9 Agregat B7 tolak B8. - -<br />

pendapatan<br />

berkanun<br />

perniagaan<br />

B10 Dividen Amaun C(iii) dari Helaian Kerja HK-3 HK-3 -<br />

B11 Faedah dan Faedah ialah wang yang dibayar bagi penggunaan wang<br />

diskaun<br />

atau pembahagian kepada si pemiutang keuntungan yang<br />

dianggap diterima oleh peminjam atau si berhutang dari<br />

penggunaan wang tersebut. Pendapatan dari faedah hendaklah<br />

dimasukkan sebagai pendapatan kasar apabila diterima<br />

bagi tempoh asas di mana pendapatan itu pertama kali<br />

boleh diterima.<br />

Amaun E dari Helaian Kerja HK-5. HK-5 -<br />

Diskaun - Pendapatan ini berpunca daripada pelaburan<br />

seperti bil perbendaharaan. - -<br />

B12 Sewa, royalti Sewa - Penerimaan daripada sewaan rumah, rumah kedai,<br />

dan premium tanah, loji, mesin, perabot dan lain-lain. HK-4B -<br />

Royalti bermaksud:-<br />

(a) apa-apa jumlah yang dibayar sebagai bayaran untuk<br />

penggunaan atau hak untuk menggunakan:<br />

(i) hak cipta, hasilkerja-hasilkerja seni atau saintifik,<br />

paten reka bentuk atau model, pelan proses rahsia<br />

atau formula, jenama atau pita untuk siaran radio<br />

atau television atau harta atau hak lain yang serupa;<br />

(ii) pengetahuan atau maklumat tentang hal-hal teknikal,<br />

perindustrian, perdagangan atau pengetahuan<br />

pengalaman atau kemahiran saintifik;<br />

(b) pendapatan yang diperoleh dari pemindahan milik atas<br />

mana-mana harta, pengetahuan atau maklumat yang disebut<br />

dalam perenggan (a) definisi di atas.<br />

Amaun H dari Helaian Kerja HK-5 HK-5 -<br />

B13 Anuiti dan Anuiti - Pendapatan berkanun anuiti ialah jumlah yang<br />

bayaran ditetapkan mengikut syarat-syarat pelaburan yang - -<br />

berkala lain melayakkan pelabur menerima bayaran tahunan, sama ada<br />

untuk selama-lamanya atau sesuatu tempoh.<br />

Pendapatan berkanun anuiti juga antara lain adalah anuiti<br />

yang disyaratkan dibawah suratikatan sesebuah badan<br />

amanah.<br />

Bayaran Berkala Lain - Bayaran yang dibuat berulang<br />

kali dalam tempoh masa tertentu.<br />

7

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B14 Apa-apa Pendapatan lain yang tidak termasuk dalam kategori - -<br />

perolehan atau di atas.<br />

keuntungan lain<br />

B15 Tambahan Perolehan-perolehan berikut dianggap pendapatan - -<br />

mengikut<br />

dan diambil kira diperingkat pendapatan agregat.<br />

peruntukan<br />

perenggan Perolehan berkaitan dengan perbelanjaan operasi<br />

43(1)(c) mencarigali di bawah Jadual 4 ACP 1967.<br />

Perolehan boleh diambil kira dalam pengiraan cukai<br />

jika tuntutan-tuntutan perbelanjaan telah dibuat.<br />

Rujuk kepada perenggan 43(1)(c) perenggan<br />

16 Jadual 4 untuk membuat pengiraan pendapatan<br />

dan diambi lkira dalam menentukan pendapatan agregat.<br />

Simpan pengiraan dengan teratur untuk semakan.<br />

Masukkan amaun hasil pengiraan ke dalam<br />

ruang ini.<br />

B16 Agregat Jumlah amaun B10 hingga B15 - -<br />

pendapatan<br />

berkanun lain<br />

B17 Pendapatan B9 campur B16 - -<br />

Agregat<br />

B18 Rugi Kerugian perniagaan tahun semasa boleh ditolak HK-1, HK-1C -<br />

perniagaan daripada jumlah pendapatan agregat. HK-1D dan<br />

tahun semasa<br />

HK-1.3<br />

Contoh: Kerugian perniagaan dalam tahun 2008 ditolak<br />

daripada pendapatan agregat bagi tahun 2008.<br />

Buat pelarasan kerugian di Helaian Kerja HK-1.3 (jika<br />

berkenaan)<br />

Rugi larasan perniagaan dikira berpandukan format<br />

Helaian Kerja HK-1/HK-1C/HK-1D. Campur semua<br />

kerugian larasan jika pembayar cukai ini mempunyai<br />

lebih daripada satu perniagaan yang masih dijalankan<br />

oleh pentadbir harta pusaka dan masukkan amaun<br />

tersebut ke perenggan D Helaian Kerja HK-1.3.<br />

Amaun E dari Helaian Kerja HK-1.3.<br />

Amaun B18 terhad kepada amaun B17, jika amaun B18<br />

melebihi B17 masukkan amaun B17 ke ruang ini.<br />

B19 Jumlah B17 tolak B18 - -<br />

B20 Perbelanjaan Rujuk kepada perenggan 44(1)(b) dan Jadual 4 ACP - -<br />

mencarigali 1967 untuk menentukan kelayakan.<br />

Rujuk kepada perenggan 5 Jadual 4 untuk membuat<br />

pengiraan.<br />

Simpan pengiraan dengan teratur untuk semakan.<br />

Masukkan tuntutan (baki tahun-tahun sebelum dan<br />

tuntutan tahun semasa) di ruang ini.<br />

Amaun ini terhad kepada B19.<br />

Baki yang tidak boleh diserap oleh B19 (jika ada)<br />

dimasukkan ke ruang K3 borang <strong>TP</strong>.<br />

8

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B21 Jumlah B19 tolak B20. Isi ‘0’ jika nilai negatif. - -<br />

B22 Anuiti kena Jumlah yang ditetapkan mengikut syarat- - -<br />

dibayar/<br />

syarat wasiat.<br />

bayaran berkala<br />

B23 Jumlah B21 tolak B22 - -<br />

B24 Hadiah wang Hadiah wang tunai kepada Kerajaan, Kerajaan <strong>Negeri</strong>, - -<br />

kepada<br />

Kerajaan Tempatan.<br />

Kerajaan /<br />

Kerajaan Subseksyen 44(6)<br />

Tempatan<br />

B24A Hadiah wang Hadiah wang kepada institusi/organisasi yang diluluskan<br />

kepada institusi oleh Ketua Pengarah <strong>Hasil</strong> <strong>Dalam</strong> <strong>Negeri</strong>.<br />

atau organisasi Proviso subseksyen 44(6)<br />

diluluskan<br />

B25 Hadiah wang atau Hadiah wang atau kos sumbangan manfaat kepada aktiviti - -<br />

kos sumbangan sukan yang diluluskan oleh Menteri atau badan sukan yang<br />

manfaat kepada diluluskan oleh Pesuruhjaya Sukan yang dilantik di bawah<br />

aktiviti sukan Akta pembangunan Sukan 1997. Amaun yang dibenarkan<br />

yang diluluskan<br />

B26 Hadiah wang atau Hadiah wang atau kos sumbangan manfaat kepada projek<br />

kos sumbangan berkepentingan negara yang diluluskan oleh Menteri. Amaun<br />

manfaat kepada yang dibenarkan adalah tidak melebihi perbezaan di antara - -<br />

projek berkepentingan 7% pendapatan agregat di B17<br />

negara yang diluluskan Subseksyen 44(11C)<br />

oleh menteri Kewangan<br />

B27 Hadiah artifak, Hadiah artifak, manuskrip atau lukisan kepada Kerajaan - -<br />

manuskrip berdasarkan pada nilai yang ditentukan oleh Ketua<br />

atau lukisan Pengarah Muzium Negara atau Ketua Pengarah Arkib<br />

Negara.<br />

Subseksyen 44(6A)<br />

B28 Hadiah wang untuk Sumbangan wang yang tidak melebihi RM20,000 bagi - -<br />

kemudahan menyediakan kemudahan perpustakaan awam,<br />

perpustakaan atau perpustakaan sekolah / institusi pendidikan tinggi.<br />

kepada Subseksyen 44(8)<br />

perpustakaan<br />

B29 Hadiah lukisan Hadiah lukisan kepada Balai Seni Lukis Negara atau - -<br />

kepada Balai mana-mana balai seni lukis negeri berdasarkan kepada<br />

Seni Lukis nilai yang ditentukan oleh Balai Seni Lukis Negara atau<br />

Negara atau balai seni lukis negeri.<br />

balai seni lukis Subseksyen 44(11)<br />

negeri<br />

B30 Zakat Perniagaan Amaun yang dituntut adalah terhad kepada 2.5 daripada - -<br />

pendapatan agregat di B17.<br />

9

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B31 Jumlah derma B24 hingga B30 - -<br />

dan hadiah<br />

B32 Jumlah B23 tolak B31 - -<br />

pendapatan<br />

B33 Pelepasan Diri Potongan sebanyak RM8,000 diberi kepada pentadbir - -<br />

harta pusaka sekiranya pembayar cukai berdomisil di<br />

Malaysia semasa kematiannya. Amaun ini telah<br />

ditetapkan dan diberi secara automatik.<br />

B34 Pendapatan B32 tolak B33. Terhad kepada jumlah B32 tolak RM8,000. - -<br />

Bercukai<br />

B35 Pengiraan Cukai Rujuk jadual kadar cukai dalam nota penerangan. - -<br />

Pendapatan Contoh pengiraan disediakan di bawah.<br />

B35a Cukai ke atas Cara Pengiraan Cukai - -<br />

yang pertama Sesuaikan amaun di B34 Borang <strong>TP</strong> (pendapatan<br />

bercukai) dengan banjaran pendapatan bercukai<br />

yang disediakan di dalam jadual kadar cukai.<br />

B35b Cukai ke atas Contoh: - -<br />

baki Pendapatan bercukai di B34 RM 5,500<br />

Guna pengiraan di kategori C jadual cukai seperti berikut:<br />

Cukai ke atas RM 5,000 yang pertama RM 25.00<br />

Cukai ke atas baki RM 500 @ 3% RM 15.00<br />

Jumlah cukai pendapatan RM 40.00<br />

Masukkan dalam Borang <strong>TP</strong> di ruang B35a dan B35b seperti berikut:<br />

B35a Cukai ke atas yang pertama<br />

, ,<br />

5<br />

,<br />

0 0 0<br />

, , ,<br />

2 5 0 0<br />

.<br />

B35b Cukai ke atas baki Atas kadar (%)<br />

0 3<br />

, , ,<br />

5 0 0<br />

, , ,<br />

1 5 0 0<br />

.<br />

B36 Jumlah Cukai B35a campur B35b. - -<br />

Yang Dikenakan<br />

10

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

BAHAGIAN C:<br />

PENDAPATAN BERKANUN, JUMLAH PENDAPATAN DAN JUMLAH CUKAI YANG DIKENAKAN<br />

ISI BAHAGIAN C INI JIKA PEMBAYAR CUKAI TIDAK BERDOMISIL DI MALAYSIA SEMASA KEMATIAN ( A1 = 2 )<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

C1 - C15 Keterangan adalah seperti di B1 hingga B15 - -<br />

C16 Agregat Jumlah amaun C10 hingga C15 - -<br />

pendapatan<br />

berkanun lain<br />

C17 Pendapatan C9 campur C16 - -<br />

Agregat<br />

C18 Keterangan adalah seperti di B18 - -<br />

C19 Jumlah C17 tolak C18 - -<br />

C20 Keterangan adalah seperti di B20 - -<br />

C21 Jumlah C19 tolak C20. Isi ‘0’ jika nilai negatif. - -<br />

C22 - C31 Keterangan adalah seperti di B23 dan B32 - -<br />

C32 Jumlah C23 tolak C31 - -<br />

C33 Pendapatan Pendapatan yang tertakluk kepada kadar cukai lain - Lampiran F<br />

kasar yang dimana kadarnya ditentukan dalam Perjanjian<br />

tertakluk kepada Pengelakan Pencukaian Dua Kali (PPPDK) adalah<br />

kadar cukai lain diasingkan daripada pendapatan lain yang disenaraikan<br />

dalam C1 hingga C15.<br />

Dapatkan kadar cukai berkenaan dari Lampiran F.<br />

C33a Faedah Rujuk kadar cukai dalam Lampiran F. - Lampiran F<br />

C33b Royalti Rujuk kadar cukai dalam Lampiran F. - Lampiran F<br />

C33c Pendapatan Rujuk kadar cukai dalam Lampiran F. - Lampiran F<br />

kelas khas di<br />

bawah seksyen 4A<br />

C33d Pendapatan Sila nyatakan jenis pendapatan berkenaan dan - -<br />

lain<br />

rujuk kadar cukai dalam PPPDK (jika perlu).<br />

C34 Jumlah Jumlah C32 hingga C33d. - -<br />

Pendapatan/<br />

Pendapatan<br />

Bercukai<br />

C35 Pengiraan Kadar cukai untuk pembayar cukai yang tidak berdomisil - -<br />

Jumlah Cukai di Malaysia semasa kematiannya ialah 25% kecuali pendapatan<br />

Yang Dikenakan faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan<br />

pendapatan lain yang dinyatakan dalam PPPDK.<br />

Contoh pengiraan disediakan di sebelah.<br />

11

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Contoh:<br />

Jumlah di C32 RM 5,500<br />

Cukai atas kadar 25% RM 1,375.00<br />

masukkan amaun ini ke ruang C35a dalam borang <strong>TP</strong> seperti berikut:<br />

C35a<br />

Pendapatan Bercukai kadar (%) Cukai Yang Dikenakan<br />

5 5 0 0 25<br />

1 3 7 5 0 0<br />

!!!!!!!!!!!!<br />

, , , !!!!!!!!!!!!<br />

, , , .<br />

C35b Pendapatan Kadar cukai untuk pendapatan faedah, royalti, pendapatan - -<br />

hingga kasar tertakluk kelas khas di bawah seksyen 4A dan pendapatan lain yang<br />

C35g kepada kadar dinyatakan dalam PPPDK.<br />

cukai lain<br />

Contoh pengiraan disediakan di bawah. Pembayar cukai<br />

berdomisil di Denmark semasa kematiannya.<br />

Contoh:<br />

Jumlah di C35f untuk pendapatan faedah RM 10,000<br />

Cukai atas kadar 15% RM 1,500.00<br />

Jumlah di C35d untuk pendapatan royalti RM 50,000<br />

Cukai atas kadar 10% RM 5,000.00<br />

Masukkan amaun ini ke ruang C35d dan C35f dalam borang <strong>TP</strong><br />

seperti berikut dengan merujuk kepada kadar cukai di Lampiran F:<br />

C35d<br />

C35f<br />

Pendapatan Bercukai kadar (%) Cukai Yang Dikenakan<br />

!!!!!!!!!!!!<br />

, ,<br />

5 0<br />

,<br />

0 0 0 10 !!!!!!!!!!!!<br />

, , ,<br />

.<br />

!!!!!!!!!!!!<br />

, ,<br />

1 0<br />

,<br />

0 0 0 15 !!!!!!!!!!!!<br />

, , ,<br />

.<br />

C36 Jumlah Cukai Campurkan semua amaun dari C35a hingga C35g. - -<br />

Yang Dikenakan<br />

BAHAGIAN D:<br />

CUKAI KENA DIBAYAR / DIBAYAR BALIK<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

D1 Jumlah Cukai Pindahkan amaun dari B37 atau C37. - -<br />

Yang Dikenakan<br />

D2 Tolakan cukai Seksyen 110 (dividen) HK-3 -<br />

seksyen 51 Akta Buat pengiraan di Helaian Kerja HK-3<br />

Kewangan 2007 Amaun D dari Helaian Kerja HK-3<br />

(dividen)<br />

D3 Tolakan cukai Seksyen 110 (lain-lain) HK-6 -<br />

seksyen 110 Buat pengiraan di Helaian Kerja HK-6<br />

(lain-lain)<br />

Amaun B dari Helaian Kerja HK-6<br />

D4 Pelepasan cukai Tolakan cukai berhubung dengan pendapatan dari<br />

seksyen 132 Malaysia yang dikenakan cukai di Malaysia dan juga di - -<br />

luar Malaysia. Negara-negara ini tidak memeterai<br />

perjanjian pengelakan pencukaian dua kali dengan<br />

Malaysia. Rujuk Jadual 7 ACP dan Helaian Keja HK-9<br />

untuk membuat pengiraan kredit.<br />

12

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

D5 Pelepasan cukai Tolakan cukai berhubung dengan pendapatan dari<br />

seksyen 133 Malaysia yang dikenakan cukai di Malaysia dan juga di<br />

luar Malaysia. Negara-negara ini tidak memeterai - -<br />

perjanjian pengelakan pencukaian dua kali dengan<br />

Malaysia. Rujuk Jadual 7 ACP dan helaian Kerja HK-9<br />

untuk membuat pengiraan kredit.<br />

D6 Cukai kena D1 tolak (D2 hingga D5). - -<br />

dibayar<br />

D7 Cukai (D2 hingga D5) tolak D1. HK-3, HK-6 -<br />

dibayar<br />

Ruang ini berkenaan apabila tolakan di D2 hingga D5<br />

balik melebihi jumlah D1.<br />

Kemukakan Helaian Kerja HK-3 dan HK-6 bersama Borang <strong>TP</strong>.<br />

BAHAGIAN E: KEDUDUKAN CUKAI TAHUN TAKSIRAN <strong>2009</strong><br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

Pelarasan antara cukai kena dibayar dan cukai telah dibayar (melalui skim ansuran) dibuat dalam bahagian ini.<br />

E1 Cukai kena Amaun dari D6. - -<br />

dibayar Jika layak mendapat bayaran balik seperti di ruang D7,<br />

isikan ‘0’ di ruangan ini.<br />

E2 Ansuran yang Masukkan amaun bayaran ansuran yang telah dibuat - -<br />

telah dibayar bagi tahun taksiran semasa. Bayaran untuk tahun kebelakangan<br />

tidak termasuk dalam ruangan ini.<br />

E3 Baki cukai E1 tolak E2 - -<br />

kena dibayar<br />

Jelaskan baki ini dalam tempoh yang ditetapkan.<br />

Gunakan slip pengiriman bayaran yang dilampirkan<br />

bersama Borang <strong>TP</strong> sekiranya bayaran dibuat melalui<br />

pos atau di kaunter bayaran LHDNM.<br />

Jika jumlah E2 melebihi E1, isikan ‘0’ di ruang ini.<br />

E4 Cukai terlebih E2 tolak E1 - -<br />

bayar<br />

BAHAGIAN F:<br />

PENDAPATAN TAHUN KEBELAKANGAN YANG BELUM DILAPORKAN<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

F1-F3 Isikan jenis pendapatan dan amaun kasar yang - -<br />

diterima berkenaan dengan suatu tahun terdahulu<br />

yang belum dilaporkan. Gunakan lampiran berasingan<br />

seperti format F1 hingga F3 sekiranya ruangan tidak mencukupi.<br />

13

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

BAHAGIAN G:<br />

MAKLUMAT PENDAPATAN PERNIAGAAN<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

G1a Baki kerugian Kerugian perniagaan/perkongsian tahun semasa yang HK-1.3 -<br />

tahun semasa tidak diserap.<br />

Amaun F dari HK-1.3<br />

G1b Baki kerugian Baki kerugian tahun sebelum yang tidak diserap. HK-1.3 -<br />

tahun<br />

Amaun C dari HK-1.3<br />

kebelakangan<br />

G1c Kerugian G1a campur G1b HK-1.3 -<br />

hantar<br />

Atau<br />

hadapan<br />

Amaun G dari Helaian Kerja HK-1.3<br />

G2 Elaun Elaun modal yang dituntut dalam pengiraan pendapatan - -<br />

modal<br />

berkanun perniagaan.<br />

G2a Perniagaan 1 Sama dengan perniagaan 1 di ruang B1/C1 borang <strong>TP</strong> - -<br />

Elaun diserap Elaun modal yang diserap dalam tahun semasa bagi HK-1/ -<br />

perniagaan 1.<br />

HK-1C/<br />

Amaun K5 dari Helaian Kerja HK-1 atau<br />

HK-1D<br />

Amaun Q5 dari Helaian Kerja HK-1C atau<br />

Amaun N5 dari Helaian Kerja HK-D<br />

Baki hantar Amaun K6 dari Helaian Kerja HK-1 atau HK-1/ -<br />

hadapan Amaun Q6 dari Helaian Kerja HK-1C atau HK-1C/<br />

Amaun N6 dari Helaian Kerja HK-1D<br />

HK-1D<br />

G2b Perniagaan 2 Keterangan adalah seperti G2a Seperti G2a -<br />

G2c Perniagaan 3 + Keterangan adalah seperti G2a. Seperti G2a -<br />

4 dan seterusnya<br />

G2d Perkongsian 1 Sama dengan perkongsian 1 di ruang B4/C4 borang <strong>TP</strong> - -<br />

Elaun dituntut Elaun modal yang diserap dalam tahun semasa bagi HK-1B -<br />

perkongsian 1.<br />

Amaun D / F5 dari Helaian Kerja HK-1B atau<br />

Baki hantar Amaun F6 dari Helaian Kerja HK-1B HK-1B -<br />

hadapan<br />

G2e Perkongsian 2 Keterangan adalah seperti G2d Seperti G2d -<br />

G2f Perkongsian 3 + Keterangan adalah seperti G2d Seperti G2d -<br />

4 dan seterusnya<br />

14

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

G3a 107A Cukai pegangan seksyen 107A HK-11 -<br />

Jumlah Kasar Dibayar<br />

Amaun kasar bahagian perkhidmatan kontrak yang<br />

dibuat kepada kontraktor bukan mastautin mengikut<br />

peruntukan seksyen 107A.<br />

Jumlah cukai yang dipegang dan diremit ke LHDNM<br />

10% atas jumlah kasar [perenggan 107A(1)(a)].<br />

Tambah<br />

3% atas jumlah kasar [perenggan 107A(1)(b)].<br />

(Peraturan dan prosedur membuat bayaran kepada<br />

Cawangan Pungutan LHDNM hendaklah dipatuhi).<br />

G3b 109 Cukai pegangan seksyen 109 – kadar cukai seperti HK-11 Lampiran F<br />

yang ditetapkan dalam Perjanjian Pengelakan<br />

Pencukaian Dua Kali.<br />

Jumlah Kasar Dibayar<br />

Jumlah bayaran kasar yang dibuat sebelum apa-apa<br />

tolakan.<br />

G3c 109A Cukai pegangan seksyen 109A - 15% HK-11 -<br />

Jumlah Kasar Dibayar<br />

Keterangan seperti G3b<br />

G3d 109B Cukai pegangan seksyen 109B - kadar cukai seperti HK-11 Lampiran F<br />

yang ditetapkan dalam Perjanjian Pengelakan<br />

Pencukaian Dua Kali.<br />

Jumlah Kasar Dibayar<br />

Keterangan seperti G3b<br />

G3e 109F Bayaran kepada seseorang bukan pemastautin berhubung<br />

pendapatan di bawah subseksyen 4(f) ACP 1967 adalah<br />

tertakluk kepada cukai pegangan pada kadar 10% atas<br />

jumlah kasar seperti ditetapkan dalam Bahagian XIII<br />

Jadual 1ACP 1967.<br />

BAHAGIAN H<br />

PERBELANJAAN KHAS, POTONGAN SELANJUTNYA DAN POTONGAN DUA KALI<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

H1 – KOD Gunakan kod tuntutan seperti di Lampiran D - Lampiran D<br />

H4 TUNTUTAN<br />

H5 JUMLAH Campurkan amaun H1 hingga H4 - -<br />

DITUNTUT<br />

15

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

BAHAGIAN J:<br />

TUNTUTAN INSENTIF<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

J1 Elaun Insentif ini diberi kepada harta pusaka yang HK-1C -<br />

Jadual 7A<br />

menjalankan perniagaan penternakan ayam dan<br />

itik yang menukar daripada sistem reban terbuka<br />

kepada sistem reban tertutup.<br />

Rujuk kepada seksyen 133A dan perenggan 1C Jadual<br />

7A ACP 1967 untuk menentukan kelayakan; perenggan 1<br />

dan perenggan 3 Jadual 7A untuk membuat pengiraan.<br />

Simpan dokumen asal berhubung dengan perbelanjaan<br />

modal yang layak, borang permohonan dan pengiraan<br />

elaun secara terperinci untuk semakan.<br />

Gunakan Helaian Kerja HK-1C untuk membuat pengiraan<br />

pendapatan berkanun dan pelarasan tuntutan Jadual 7A.<br />

Amaun yang<br />

diserap<br />

Pindahkan amaun elaun pelaburan semula (EPS) yang<br />

diserap iaitu amaun dari ruang P4 Helaian Kerja HK-1C<br />

ke dalam ruang yang disediakan.<br />

Baki hantar Pindahkan baki EPS yang belum diserap (dari ruang P5 Helaian<br />

hadapan<br />

Kerja HK-1C) ke dalam ruang yang disediakan. Jika tiada<br />

baki isikan ‘0’.<br />

J2 Elaun Rujuk kepada perenggan 2,3 dan 6 Perintah Cukai HK-1D -<br />

Peningkatan Pendapatan (Pengecualian) (No 9) 2002 [P.U.(A)57] dan<br />

Eksport<br />

Perintah Cukai Pendapatan (Pengecualian) (Pindaan)<br />

Perkhidmatan 2006 [P.U.(A) 275] untuk menentukan kelayakan.<br />

Amaun yang<br />

diserap<br />

Pindahkan amaun dari ruang M7 Helaian Kerja HK-1D<br />

ke ruang ini.<br />

Baki hantar Pindahkan baki elaun yang belum diserap (baki hantar<br />

hadapan<br />

hadapan) iaitu amaun dari ruang M8 Helaian Kerja HK-1D<br />

ke dalam ruang yang disediakan. Jika tiada<br />

baki isikan ‘0’.<br />

J3 Perbelanjaan Rujuk keterangan di B20 dalam buku ini. - -<br />

Jadual 4<br />

Baki perbelanjaan yang tidak diserap di ruang B20 (baki<br />

hantar hadapan) hendaklah dimasukkan ke ruang ini.<br />

Jika tiada baki, Isikan ‘0’.<br />

BAHAGIAN K:<br />

MAKLUMAT KEWANGAN HARTA PUSAKA<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

K1 Kod Isi kod perniagaan (seperti Lampiran G) bagi - Lampiran G<br />

Perniagaan perniagaan utama sahaja. Jika mempunyai lebih dari<br />

satu perniagaan utama, isi kod perniagaan yang<br />

mempunyai perolehan terbesar.<br />

K2 Jualan atau Jumlah pendapatan kasar termasuk pendapatan - -<br />

perolehan<br />

terakru daripada jualan, fi dan terimaan lain.<br />

16

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

K3 Stok awal Stok barangan siap seperti dalam Akaun Perdagangan - -<br />

K4 Belian dan kos Jumlah belian kasar tolak diskaun dan rebat - -<br />

pengeluaran<br />

berkaitan dengan perniagaan utama.<br />

Kos pengeluaran daripada Akaun Pengilangan.<br />

K5 Stok akhir Stok barangan siap seperti dalam Akaun Perdagangan. - -<br />

K6 Kos jualan Jumlah (K3 campur K4 tolak K5). Isikan ’0’ jika tiada. - -<br />

K7 Untung / rugi K2 tolak K6 - -<br />

kasar<br />

K8 Perniagaan lain Jumlah pendapatan kasar dari punca selain dari K1. - -<br />

K9 Dividen Amaun C(iii) dari Helaian Kerja HK-3 HK-3 -<br />

K10 Faedah dan Pendapatan kasar dari punca faedah / diskaun HK-5 -<br />

diskaun<br />

Amaun A dari Helaian Kerja HK-5<br />

K11 Sewa, royalti Sewa - Amaun D dari Helaian Kerja HK-4 HK-4 -<br />

dan premium Royalti - Amaun H dari Helaian Kerja HK-5 HK-5 -<br />

K12 Pendapatan Jumlah semua pendapatan kasar dari punca bukan - -<br />

lain<br />

perniagaan yang tidak disenaraikan di atas.<br />

K13 Jumlah Jumlah K8 hingga K12 - -<br />

K14 Faedah Jumlah semua perbelanjaan faedah kecuali faedah - -<br />

pinjaman<br />

sewa beli dan faedah pajakan.<br />

K15 Gaji dan upah Amaun seperti di dalam Akaun Untung Rugi. - -<br />

K16 Sewa / pajakan Amaun seperti di dalam Akaun Untung Rugi. - -<br />

K17 Kontrak dan Amaun seperti di dalam Akaun Untung Rugi. - -<br />

subkontrak<br />

K18 Komisen Amaun seperti di dalam Akaun Untung Rugi. - -<br />

K19 Hutang Lapuk Amaun seperti di dalam Akaun Untung Rugi. - -<br />

K20 Perjalanan dan Amaun seperti di dalam Akaun Untung Rugi. - -<br />

pengangkutan<br />

K21 Pembaikan dan Amaun seperti di dalam Akaun Untung Rugi. - -<br />

penyelenggaraan<br />

K22 Promosi dan iklan Amaun seperti di dalam Akaun Untung Rugi. - -<br />

K23 Perbelanjaan Jumlah semua perbelanjaan yang tidak termasuk - -<br />

lain K14 hingga K22.<br />

K24 Jumlah Campurkan K14 hingga K23. - -<br />

perbelanjaan<br />

K25 Untung / rugi Untung atau Rugi Bersih seperti yang ditunjukkan - -<br />

bersih<br />

di dalam Akaun Untung Rugi.<br />

K26 Perbelanjaan Amaun F1 dari Helaian Kerja HK-1, HK-1C atau HK-1, HK-1C -<br />

yang tidak HK-1D HK-1D<br />

dibenarkan<br />

17

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

K27 Tanah dan Nilai buku bersih seperti dalam Kunci Kira-Kira. - -<br />

bangunan<br />

K28 Loji dan Nilai buku bersih seperti dalam Kunci Kira-Kira. - -<br />

jentera<br />

K29 Kenderaan Nilai buku bersih seperti dalam Kunci Kira-Kira. - -<br />

K30 Aset tetap Nilai buku bersih seperti dalam Kunci Kira-Kira. - -<br />

lain<br />

K31 Jumlah aset Jumlah K27 hingga K30. - -<br />

tetap<br />

K32 Pelaburan Kos pelaburan dan simpanan tetap. - -<br />

K33 Stok Stok akhir seperti dalam Kunci Kira-Kira. - -<br />

K34 Penghutang Penghutang perdagangan seperti di dalam Kunci - -<br />

dagangan<br />

Kira-kira.<br />

K35 Penghutang Penghutang lain seperti dalam Kunci Kira-Kira (tidak - -<br />

lain<br />

termasuk ambilan oleh pemilik perniagaan).<br />

K36 Baki tunai Jumlah seperti dalam Kunci Kira-Kira. - -<br />

K37 Baki dalam Jumlah seperti dalam Kunci Kira-Kira. - -<br />

bank<br />

K38 Aset semasa Jumlah aset semasa selain daripada K33 hingga K37. - -<br />

lain<br />

K39 Jumlah aset Jumlah K33 hingga K38. - -<br />

semasa<br />

K40 Jumlah aset Jumlah K31, K32 dan K39. - -<br />

K41 Pinjaman Jumlah seperti dalam Kunci Kira-Kira. - -<br />

K42 Pemiutang Pemiutang dagangan seperti dalam Kunci Kira-Kira. - -<br />

dagangan<br />

K43 Pemiutang lain Pemiutang lain seperti dalam Kunci Kira-Kira. - -<br />

K44 Jumlah liabiliti Jumlah K41 hingga K43 - -<br />

K45 Akaun modal Jumlah seperti dalam Kunci Kira-Kira. - -<br />

K46 Baki akaun semasa Jumlah seperti dalam Kunci Kira-Kira. - -<br />

bawa hadapan<br />

K47 Untung / rugi Jumlah seperti dalam Kunci Kira-Kira. - -<br />

tahun semasa<br />

K48 Ambilan/ Jumlah seperti dalam Kunci Kira-Kira. - -<br />

Pendahuluan (bersih)<br />

K49 Dana khas Jumlah seperti dalam Kunci Kira-Kira. - -<br />

K50 Baki akaun semasa Jumlah seperti dalam Kunci Kira-Kira. - -<br />

hantar hadapan<br />

18

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

BAHAGIAN L:<br />

MAKLUMAT PENDAPATAN YANG DIKECUALIKAN<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

L1 Perniagaan dan Isi jumlah yang dikecualikan bagi tahun semasa - -<br />

Perkongsian<br />

L2 Dividen Isi jumlah yang dikecualikan bagi tahun semasa - -<br />

L3 Faedah Isi jumlah yang dikecualikan bagi tahun semasa - -<br />

L4 Sewa Isi jumlah yang dikecualikan bagi tahun semasa - -<br />

L5 Pendapatan Lain Isi jumlah yang dikecualikan bagi tahun semasa - -<br />

AKUAN PENTADBIR HARTA PUSAKA<br />

Borang yang tidak diperakui dan ditandatangani akan dianggap tidak lengkap dan dikembalikan kepada tuan/puan. Penalti akan<br />

dikenakan jika berlaku kelewatan dalam mengembalikan semula borang tersebut kepada LHDNM.<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

Nama, No KP/ Isikan nama dan no. kad pengenalan / pasport / polis / - -<br />

Pasport /<br />

tentera* salah seorang wasi/pentadbir harta pusaka.<br />

Polis / Tentera * Potong yang mana tidak berkenaan.<br />

Jawatan Isikan jawatan sebagai wasi atau pentadbir harta pusaka - -<br />

Tarikh<br />

utama atau selainnya, yang mana berkenaan dan tarikh.<br />

MAKLUMAT FIRMA DAN TANDATANGAN ORANG YANG<br />

MENYEDIAKAN BORANG INI<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

a Nama Firma Nama firma ejen cukai yang mengisi Borang <strong>TP</strong> ini. - -<br />

b Alamat Firma Alamat surat menyurat firma ejen cukai. - -<br />

c No. Telefon Nombor telefon firma ejen cukai. - -<br />

d No. Telefon Nombor telefon bimbit ejen cukai. - -<br />

Bimbit<br />

e e-mel Alamat e-mel ejen cukai. - -<br />

f No. Kelulusan Untuk diisi oleh ejen cukai yang mendapat kelulusan - -<br />

Ejen Cukai di bawah suseksyen 153(3).<br />

Sila baca peringatan diBorang <strong>TP</strong> sebelum menurunkan tandatangan dalam borang tersebut.<br />

Isikan tarikh dan jawatan dengan jelas.<br />

19

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Bahagian 2 - Helaian Kerja<br />

Helaian Kerja ini disediakan untuk membolehkan tuan/puan membuat pengiraan pendapatan berkanun perniagaan.<br />

HK-1:<br />

PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN<br />

Gunakan satu Helaian Kerja HK-1 untuk satu punca perniagaan.<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A Baki dalam Pindahkan baki dalam Akaun Untung Rugi ke ruang ini. - -<br />

Akaun Untung<br />

Rugi<br />

Pengasingan Keluarkan pendapatan bukan kelas perniagaan dan - -<br />

pendapatan masukkan ke ruangan yang disediakan.<br />

mengikut kelas<br />

B Jumlah Campurkan semua pendapatan yang bukan perniagaan - -<br />

pendapatan iaitu dividen, sewa, royalti, faedah dan pendapatan lain.<br />

bukan<br />

perniagaan<br />

C Jumlah A tolak B - -<br />

pendapatan<br />

perniagaan<br />

D1 Kerugian Semak Akaun Untung Rugi dan keluarkan kerugian yang - -<br />

yang tidak<br />

tidak dibenarkan. Nyatakan jenis kerugian di ruang perkara<br />

dibenarkan jika lain dari yang telah disenaraikan dan isikan amaun.<br />

Contoh:<br />

Rugi jualan kereta ABC 1234 RM 4,000<br />

Rugi jualan mesin pemotong RM 3,000<br />

D2 Lebihan Amaun A dari Helaian Kerja HK-1.1A HK-1.1A -<br />

perolehan<br />

perlombongan<br />

D3 Jumlah D1 campur D2 - -<br />

D4 Perolehan/ Semak Akaun Untung Rugi dan keluarkan keuntungan - -<br />

pendapatan yang tidak boleh dicukai sebagai pendapatan<br />

yang tidak<br />

perniagaan. Masukkan amaun keuntungan di ruang<br />

dikenakan cukai yang berkenaan.<br />

Contoh:<br />

Untung jualan kereta WFB 3305 RM 5,000<br />

Untung jualan mesin jahit RM 2,000<br />

D5 Jumlah D3 tolak D4 - -<br />

E Pendapatan C campur D5 - -<br />

perniagaan<br />

F1 Pelarasan Buat pelarasan perbelanjaan yang tidak boleh - -<br />

perbelanjaan dibenarkan mengikut perundangan cukai pendapatan.<br />

perniagaan<br />

1.1 Susut nilai Peruntukan yang dibuat ke atas kegunaan aset - -<br />

perniagaan.<br />

Perenggan 39(1)(b)<br />

20

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

1.2 Gaji, elaun, Saraan yang dibayar kepada diri sendiri. - -<br />

bonus, KWSP Perenggan 39(1)(a)<br />

sendiri<br />

1.3 Keraian Keraian termasuk peruntukan makanan, minuman, - -<br />

rekreasi atau sebarang bentuk layanan (kecuali untuk<br />

pekerja sendiri).<br />

Perenggan 39(1)(l)<br />

1.4 Hadiah Perbelanjaan hadiah (kecuali untuk pekerja sendiri). - -<br />

Perenggan 39(1)(b)<br />

1.5 Derma Sebarang derma termasuk derma kepada institusi yang - -<br />

diluluskan di bawah subseksyen 44(6).<br />

Derma tersebut dituntut dan diberi potongan dari<br />

pendapatan agregat dalam mengira jumlah pendapatan<br />

dalam ruang B32/C32 Borang <strong>TP</strong>.<br />

Perenggan 39(1)(b)<br />

1.6 Penalti/denda/ Bayaran atas kesalahan melanggar undang-undang. - -<br />

kompaun<br />

Perenggan 39(1)(b)<br />

1.7 Ambilan stok Stok yang diambil untuk kegunaan persendirian dinilai - -<br />

pada harga pasaran.<br />

Perenggan 24(2)(a)<br />

1.8 Ambilan tunai Ambilan tunai yang belum diambil kira dalam akaun - -<br />

terimaan untuk kegunaan persendirian.<br />

Perenggan 39(1)(a)<br />

1.9 Peruntukan Peruntukan hutang lapuk am (peruntukan hutang lapuk - -<br />

hutang lapuk dagangan tertentu/spesifik dibenarkan).<br />

Subseksyen 34(2)<br />

1.10 Perbelanjaan Perbelanjaan sebelum perniagaan bermula atau untuk - -<br />

permulaan/ proses penutupan/penamatan perniagaan.<br />

penutupan Perenggan 39(1)(b)<br />

1.11 Perbelanjaan Perbelanjaan berbentuk modal seperti pembelian aset. - -<br />

modal<br />

Perenggan 39(1)(b)<br />

1.12 Yuran guaman Perbelanjaan guaman berhubung dengan perolehan - -<br />

aset atau untuk urusan peribadi.<br />

Perenggan 39(1)(b)<br />

1.13 Perbelanjaan Faedah yang tidak boleh ditolak daripada pendapatan - -<br />

faedah<br />

perniagaan.<br />

Subseksyen 33(2)<br />

1.14 Sekatan KWSP Caruman kepada skim yang diluluskan yang melebihi - -<br />

19% daripada saraan pekerja.<br />

Perenggan 34(4)(a)<br />

1.15 Hapus kira aset Hapus kira aset yang tidak boleh digunakan dalam - -<br />

perniagaan.<br />

Perenggan 39(1)(b)<br />

1.16 Perbelanjaan Perbelanjaan peribadi dan domestik dalam apa jua - -<br />

persendirian bentuk.<br />

Perenggan 39(1)(a)<br />

21

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

(a) Perjalanan dan Peruntukan tempat kediaman atau perjalanan oleh - -<br />

penginapan seseorang atau seorang pekerja yang bukan berkaitan<br />

dengan perdagangan atau perniagaan yang dijalankan.<br />

(b) Kegunaan Perbelanjaan petrol, tol, pembaikan, penyelenggaraan, - -<br />

kenderaan<br />

tempat letak kereta dan insurans untuk urusan peribadi.<br />

(c) Manfaat Perbelanjaan rumah kediaman yang digunakan sebagai - -<br />

kediaman<br />

premis perniagaan - bahagian peribadi/keluarga.<br />

Contoh:<br />

Bil air, elektrik, cukai tanah, cukai pintu, sewa, faedah<br />

pinjaman, pengubahsuaian dan penyelenggaraan.<br />

(d) Telefon Panggilan persendirian. - -<br />

(e) Yuran Bayaran yuran masuk persatuan dan yuran ahli kelab - -<br />

persendirian.<br />

Contoh:<br />

Keahlian Kelab Golf<br />

(f) Seminar Bayaran menghadiri seminar yang bertujuan - -<br />

meningkatkan pengetahuan dan kemahiran.<br />

(g) Perubatan Bayaran perubatan untuk diri sendiri atau keluarga. - -<br />

1.17 Perbelanjaan lain Apa-apa perbelanjaan bukan keseluruhan dan semata- - -<br />

mata dilakukan dalam menghasilkan pendapatan kasar<br />

perniagaan.<br />

Perenggan 39(1)(b)<br />

Jumlah Campurkan 1.1 hingga 1.17 - -<br />

F2 Elaun Amaun B dari Helaian Kerja HK-1.1A HK-1.1A -<br />

perlombongan<br />

F3 Lebihan Amaun C dari Helaian Kerja HK-1.1A HK-1.1A -<br />

perbelanjaan<br />

perlombongan<br />

F4 Potongan- Perbelanjaan insentif yang diperuntukkan dalam - Lampiran D<br />

potongan<br />

undang-undang.<br />

selanjutnya Senaraikan semua tuntutan perbelanjaan insentif di ruang ini.<br />

Contoh:<br />

Potongan selanjutnya bagi<br />

penggajian pekerja hilang upaya RM 12,000*<br />

*Ini adalah perbelanjaan yang dibenarkan tolakan/<br />

potongan dua kali, tolakan pertama telah dibuat dalam<br />

Akaun Untung Rugi.<br />

F5 Jumlah Campurkan F2, F3 dan F4 - -<br />

F6 Jumlah F1 tolak F5 - -<br />

pelarasan<br />

perbelanjaan<br />

G Pendapatan Kira keuntungan larasan dengan membuat tolakan dan - -<br />

larasan tambahan di E dan F6.<br />

Jika jumlah positif (+) adalah pendapatan larasan.<br />

Jika jumlah negatif (-) adalah kerugian larasan<br />

dan teruskan ke bahagian H.<br />

22

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

H Kerugian larasan Keterangan seperti di atas. Pindahkan amaun ini ke ruang HK-1.3 -<br />

D1 Helaian Kerja HK-1.3<br />

J1 Pendapatan Amaun dari ruang G - -<br />

larasan<br />

Jika kerugian larasan, masukkan ‘0’ ke ruang ini.<br />

J2 Kenaan Pelarasan keuntungan jualan aset yang dipindah HK-1.2 -<br />

imbangan<br />

daripada HK-1.2<br />

Jika tidak berkenaan, masukkan ‘0’ ke ruang ini.<br />

J3 Jumlah J1 campur J2 - -<br />

J4 Elaun modal Amaun dari ruang K4 (terhad kepada amaun di J3). - -<br />

boleh diserap<br />

J5 Pendapatan J3 tolak J4 - -<br />

berkanun<br />

Pindahkan amaun ini ke ruang B1/B2/B3 Borang <strong>TP</strong><br />

atau ke ruang C1/C2/C3 Borang <strong>TP</strong>.<br />

K1 Baki bawa Jumlah elaun modal dari tahun kebelakangan yang tidak - -<br />

hadapan<br />

dapat diserap.<br />

K2 Elaun Imbangan Belanja baki aset dilupuskan yang dilaraskan di ruang HK-1.2 -<br />

B3 HK-1.2<br />

Jika tidak berkenaan, masukkan ‘0’ di ruang ini.<br />

K3 Elaun modal Tuntutan elaun modal tahun semasa yang dilaraskan di HK-1.2 -<br />

ruang C5 HK-1.2.<br />

K4 Jumlah Campurkan K1, K2 dan K3. - -<br />

K5 Tuntutan Amaun K4 tetapi terhad kepada amaun di J3. - -<br />

diserap dalam<br />

tahun semasa<br />

K6 Baki hantar K4 tolak K5 - -<br />

hadapan<br />

Amaun ini wujud sekiranya amaun K4 tidak dapat<br />

diserap oleh J3.<br />

Baki ini akan menjadi amaun K1 tahun taksiran<br />

berikutnya.<br />

HK-1B:<br />

PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN PERKONGSIAN<br />

Gunakan satu Helaian Kerja HK-1B untuk satu punca perniagaan perkongsian<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A Pendapatan Masukkan amaun dari ruang A13 dan A19, CP30 CP 30 -<br />

larasan<br />

perniagaan<br />

(perkongsian)<br />

B Kenaan Masukkan amaun dari ruang A14 dan A20, CP30 CP 30 -<br />

imbangan<br />

C Jumlah A campur B - -<br />

23

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

D Elaun modal Elaun modal yang boleh diserap CP 30 -<br />

boleh diserap (terhad kepada amaun di C).<br />

E Pendapatan C tolak D - -<br />

Berkanun<br />

F - G Elaun Jadual Ruangan ini berkenaan sekiranya tuan/puan layak - -<br />

7A menuntut elaun Jadual 7A.<br />

H - J Elaun peningkatan Ruangan ini berkenaan sekiranya tuan/puan layak - -<br />

eksport<br />

menuntut elaun peningkatan eksport perkhidmatan<br />

perkhidmatan yang layak.<br />

yang layak<br />

K<br />

Pelarasan<br />

baki elaun modal<br />

1. Baki bawa Baki elaun modal yang tidak dapat diserap di dalam - -<br />

hadapan pengiraan pendapatan berkanun dalam tahun kebelakangan.<br />

2. Elaun Masukkan amaun dari ruang A15 dan A21, CP30 CP 30 -<br />

Imbangan dan<br />

Elaun Modal<br />

3. Jumlah Campurkan K1dan K2 - -<br />

4. Tuntutan Amaun D di atas. - -<br />

diserap dalam<br />

tahun semasa<br />

5. Baki hantar K3 tolak K4 - -<br />

hadapan<br />

L - M Pelarasan baki Ruangan ini berkenaan sekiranya tuan/puan layak - -<br />

Elaun Jadual 7A & menuntut elaun Jadual 7A dan elaun peningkatan<br />

Elaun peningkatan eksport perkhidmatan yang layak.<br />

eksport<br />

perkhidmatan<br />

yang layak<br />

HK-1C:<br />

PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN BAGI HARTA PUSAKA<br />

YANG MENIKMATI INSENTIF DI BAWAH JADUAL 7A<br />

Helaian Kerja ini disediakan untuk pengiraan insentif di bawah Jadual 7A.<br />

HK-1D:<br />

PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN BAGI HARTA PUSAKA YANG<br />

MENIKMATI ELAUN PENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK<br />

Helaian Kerja ini disediakan untuk pengiraan Elaun Peningkatan Eksport Perkhidmatan Yang Layak.<br />

24

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

HK-1.1:<br />

HK-1.2:<br />

ELAUN PERLOMBONGAN &<br />

RUMUSAN ELAUN MODAL<br />

1. Bagi memudahkan tuntutan elaun perlombongan dan elaun modal dibuat dengan teratur, aset dan perbelanjaan telah<br />

dijeniskan seperti berikut:<br />

SUSUNAN INDEKS TUNTUTAN ELAUN-ELAUN MODAL<br />

(Berasaskan kepada susunan dalam Akta Cukai Pendapatan 1967)<br />

Elaun Jenis Kelas Jadual ACP 1967 Helaian Kerja<br />

Perlombongan A A1-A3 2 1.1<br />

Pertanian B B1-B3 3 1.2.1<br />

Perhutanan C C1-C2 3 1.2.2<br />

Bangunan Industri D D1-D4 3 1.2.3<br />

Loji dan Jentera F E1-E6 3 1.2.4<br />

2. Setiap jenis aset/perbelanjaan (mengikut jenis) telah juga dikelaskan mengikut kadar elaun modal yang boleh dituntut.<br />

Guna pengenalan ini sebagai kod tuntutan di ruang A setiap lembaran senarai elaun perlombongan dan elaun modal.<br />

3. Helaian Kerja HK1.2 disediakan sebagai rumusan keseluruhan elaun modal yang dituntut bagi sesuatu tahun taksiran<br />

sebelum angka terakhir dapat dimasukkan ke dalam Helaian Kerja HK-1/HK-1C/HK-1D.<br />

4. Bahagian belakang Helaian-Helaian Kerja HK-1.1/HK1.2.1/HK-1.2.2/HK-1.2.3 dan HK-1.2.4. disediakan sebagai senarai<br />

indeks aset / perbelanjaan modal perniagaan dan Helaian Kerja HK-1.2A disediakan sebagai Rumusan Perbelanjaan<br />

Modal yang lengkap dan perlu disimpan selagi perniagaan tersebut masih beroperasi.<br />

HK-1.3:<br />

PELARASAN KERUGIAN BAGI PERNIAGAAN DAN PERKONGSIAN<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A Kerugian Baki kerugian perniagaan/perkongsian tahun - -<br />

bawa hadapan kebelakangan yang tidak boleh diserap dalam tahun<br />

kebelakangan.<br />

B Kerugian tahun Amaun B8/C8 Borang <strong>TP</strong> - -<br />

kebelakangan<br />

diserap oleh<br />

pendapatan berkanun<br />

tahun semasa<br />

C Baki kerugian A tolak B - -<br />

tahun<br />

kebelakangan<br />

tidak diserap<br />

D<br />

Kerugian tahun<br />

semasa:<br />

1. Perniagaan Amaun H dari Helaian Kerja HK-1, HK-1C, HK-1D HK-1, HK-1C, -<br />

HK-1D<br />

2. Perkongsian Amaun dari ruang A13 dan A19, CP 30 CP 30<br />

E Kerugian diserap Amaun B18/C18 Borang <strong>TP</strong> - -<br />

oleh pendapatan<br />

agregat tahun<br />

semasa<br />

25

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>TP</strong><br />

Sistem Taksir Sendiri<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

F Baki kerugian D tolak E - -<br />

tahun semasa<br />

tidak diserap<br />

G Kerugian C campur F - -<br />

hantar hadapan<br />

HK-3:<br />

TOLAKAN CUKAI SEKSYEN 51AKTA KEWANGAN 2007 (DIVIDEN)<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A - D Tolakan cukai Helaian Kerja ini disediakan untuk pengiraan - -<br />

di bawah<br />

pendapatan kasar dividen dan cukai dipotong<br />

seksyen 110 di bawah seksyen 110.<br />

(dividen)<br />

HK-4B:<br />

BUTIR-BUTIR HARTA / ASET DAN JUMLAH SEWA<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A - E Butir-butir harta/ Helaian Kerja ini disediakan untuk pengiraan - -<br />

aset dan<br />

pendapatan sewa.<br />

jumlah sewa<br />

HK-5:<br />

PENGIRAAN PENDAPATAN BERKANUN FAEDAH / ROYALTI<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A - H Faedah / Royalti Helaian Kerja ini disediakan untuk pengiraan - -<br />

pendapatan berkanun faedah / royalti.<br />

HK-6:<br />

TOLAKAN CUKAI DI BAWAH SEKSYEN 110 (LAIN-LAIN)<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

A - G Tolakan cukai Helaian Kerja ini disediakan untuk pengiraan - -<br />

di bawah<br />

pendapatan kasar faedah / royalti / seksyen 4A<br />

seksyen 110 dan pendapatan yang dibahagikan daripada badan<br />

(Lain-lain) amanah serta tolakan cukai di bawah seksyen 110.<br />

HK-11:<br />

BAYARAN TAHUN ASAS ASAS KEPADA BUKAN PEMASTAUTIN (CUKAI PEGANGAN)<br />

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

Bayaran tahun Helaian kerja ini disediakan bagi melaporkan butir-butir - -<br />

asas kepada bayaran kepada bukan pemastautin yang melibatkan cukai<br />

bukan<br />

pegangan.<br />

pemastautin<br />

(cukai<br />

pegangan)<br />

26

HK-1:<br />

PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN<br />

Nama<br />

No. Rujukan<br />

No. K/P<br />

No. Pendaftaran Perniagaan<br />

1 2 3 4 5<br />

Perniagaan<br />

Tandakan “X” dalam petak berkenaan<br />

Jenis Perniagaan<br />

Tahun Taksiran<br />

Kod Perniagaan<br />

Perkara<br />

A. BAKI DALAM AKAUN UNTUNG RUGI<br />

Amaun<br />

+ –<br />

TOLAK:<br />

PENGASINGAN PENDAPATAN MENGIKUT KELAS<br />

Pendapatan dividen<br />

Pendapatan sewa<br />

Pendapatan royalti<br />

Pendapatan faedah<br />

Pendapatan lain<br />

B. JUMLAH PENDAPATAN BUKAN PERNIAGAAN<br />

C. JUMLAH PENDAPATAN<br />

PERNIAGAAN (A - B)<br />

D. PELARASAN PENDAPATAN PERNIAGAAN<br />

TAMBAH:<br />

1. Kerugian yang tidak dibenarkan:<br />

Kerugian jualan aset<br />

Kerugian pertukaran asing<br />

Kerugian pelaburan<br />

........................................................<br />

........................................................<br />

JUMLAH<br />

2. Lebihan perolehan perlombongan<br />

3. JUMLAH (D1 + D2)<br />

Helaian Kerja 1 m.s - 1

TOLAK:<br />

4. Perolehan/pendapatan yang tidak kena cukai dimasukkan ke dalam akaun untung rugi:<br />

Keuntungan jualan aset<br />

Keuntungan pertukaran asing<br />

Keuntungan pelaburan<br />

..................................................................<br />

..................................................................<br />

JUMLAH<br />

5. JUMLAH (D3 - D4)<br />

E. PENDAPATAN PERNIAGAAN<br />

(C + D5)<br />

F. PELARASAN PERBELANJAAN PERNIAGAAN<br />

TAMBAH:<br />

1. Perbelanjaan-perbelanjaan dan kenaan-kenaan yang tidak dibenarkan<br />

1.1 Susut nilai<br />

1.2 Gaji, elaun, bonus, KWSP sendiri<br />

1.3 Keraian<br />

1.4 Hadiah<br />

1.5 Derma<br />

1.6 Penalti/denda/kompaun<br />

1.7 Ambilan stok<br />

1.8 Ambilan tunai<br />

1.9 Peruntukan hutang lapuk<br />

1.10 Perbelanjaan permulaan/penutupan<br />

1.11 Perbelanjaan modal<br />

1.12 Yuran guaman<br />

1.13 Perbelanjaan faedah<br />

1.14 Sekatan KWSP<br />

1.15 Hapus kira aset<br />

1.16 Perbelanjaan persendirian:<br />

(a)<br />

(b)<br />

(c)<br />

(d)<br />

(e)<br />

(f)<br />

(g)<br />

Perjalanan/penginapan<br />

Kegunaan kenderaan<br />

Manfaat kediaman<br />

Telefon<br />

Yuran (tiada kaitan dengan perniagaan)<br />

Seminar<br />

Perubatan<br />

Helaian Kerja 2 m.s - 2

1.17 Perbelanjaan lain (Nyatakan ................)<br />

JUMLAH (1.1 hingga 1.17)<br />

TOLAK:<br />

2. Elaun perlombongan<br />

3. Lebihan perbelanjaan perlombongan<br />

4. Potongan-potongan selanjutnya<br />

4.1 .....................................................<br />

4.2 .....................................................<br />

5. JUMLAH (F2 + F3 + F4)<br />

6. JUMLAH PELARASAN PERBELANJAAN<br />

(F1 - F5)<br />

G. PENDAPATAN LARASAN (E + F6)<br />

Atau<br />

H. KERUGIAN LARASAN (F6 – E)<br />

Jika G - (Pendapatan larasan), teruskan pengiraan ke ruang J<br />

Jika H - (Kerugian Larasan), pindahkan amaun kerugian larasan ke ruang D1 HK-1.3, kemudian<br />

kirakan baki elaun modal untuk dihantar hadapan di ruang J dan K<br />

J. PENGIRAAN PENDAPATAN BERKANUN<br />

1. PENDAPATAN LARASAN<br />

(Masukkan “0” ke ruang ini jika terdapat kerugian larasan di ruang H)<br />

2. TAMBAH: Kenaan Imbangan<br />

3. JUMLAH (J1 + J2)<br />

4. TOLAK: Elaun Modal boleh diserap<br />

(amaun di K4 tetapi terhad kepada amaun di J3)<br />

5. PENDAPATAN BERKANUN (J3 – J4)<br />

K. PELARASAN BAKI ELAUN MODAL (jika berkenaan)<br />

1. Baki bawa hadapan<br />

TAMBAH:<br />

2. Elaun Imbangan<br />

3. Elaun Modal<br />

4. JUMLAH (K1 + K2 + K3)<br />

TOLAK:<br />

5. Tuntutan diserap dalam tahun semasa (amaun di ruang J4)<br />

6. Baki hantar hadapan (K4 - K5)<br />

Helaian Kerja 3 m.s - 3

HK-1B: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN PERKONGSIAN<br />

Nama<br />

No. Rujukan<br />

D<br />

No. Pendaftaran Perniagaan<br />

1 2 3 4 5<br />

Perniagaan Perkongsian<br />

Tandakan “X” dalam petak berkenaan<br />

A. Pendapatan Larasan Sementara Perniagaan (Perkongsian)<br />

(Masukkan amaun dari ruang A13 dan A19, CP30)<br />

Jika rugi, masukkan “0” ke ruang ini dan pindahkan amaun kerugian<br />

larasan sementara ke ruang D2 HK-1.3. Teruskan pengiraan di ruang<br />

B hingga M (jika berkenaan)<br />

Tahun Taksiran<br />

TAMBAH:<br />

B. Kenaan Imbangan<br />

(Amaun dari A14 dan C20, CP30)<br />

C. JUMLAH (A + B)<br />

TOLAK:<br />

D. Elaun modal boleh diserap<br />

(Amaun di K3 tetapi terhad kepada amaun di C)<br />

E. PENDAPATAN BERKANUN ( C - D )<br />

Atau<br />