Nota Penerangan R 2003 - Lembaga Hasil Dalam Negeri

Nota Penerangan R 2003 - Lembaga Hasil Dalam Negeri

Nota Penerangan R 2003 - Lembaga Hasil Dalam Negeri

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Nota</strong> <strong>Penerangan</strong> Borang R<br />

Sistem Taksir Sendiri<br />

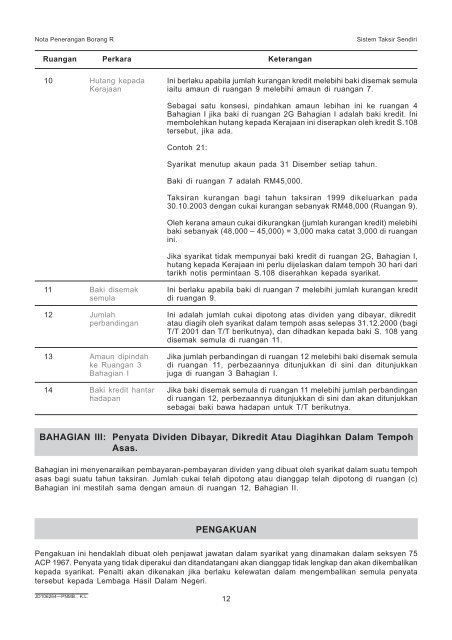

Ruangan Perkara Keterangan<br />

10 Hutang kepada Ini berlaku apabila jumlah kurangan kredit melebihi baki disemak semula<br />

Kerajaan iaitu amaun di ruangan 9 melebihi amaun di ruangan 7.<br />

Sebagai satu konsesi, pindahkan amaun lebihan ini ke ruangan 4<br />

Bahagian I jika baki di ruangan 2G Bahagian I adalah baki kredit. Ini<br />

membolehkan hutang kepada Kerajaan ini diserapkan oleh kredit S.108<br />

tersebut, jika ada.<br />

Contoh 21:<br />

Syarikat menutup akaun pada 31 Disember setiap tahun.<br />

Baki di ruangan 7 adalah RM45,000.<br />

Taksiran kurangan bagi tahun taksiran 1999 dikeluarkan pada<br />

30.10.<strong>2003</strong> dengan cukai kurangan sebanyak RM48,000 (Ruangan 9).<br />

Oleh kerana amaun cukai dikurangkan (jumlah kurangan kredit) melebihi<br />

baki sebanyak (48,000 – 45,000) = 3,000 maka catat 3,000 di ruangan<br />

ini.<br />

Jika syarikat tidak mempunyai baki kredit di ruangan 2G, Bahagian I,<br />

hutang kepada Kerajaan ini perlu dijelaskan dalam tempoh 30 hari dari<br />

tarikh notis permintaan S.108 diserahkan kepada syarikat.<br />

11 Baki disemak Ini berlaku apabila baki di ruangan 7 melebihi jumlah kurangan kredit<br />

semula di ruangan 9.<br />

12 Jumlah Ini adalah jumlah cukai dipotong atas dividen yang dibayar, dikredit<br />

perbandingan atau diagih oleh syarikat dalam tempoh asas selepas 31.12.2000 (bagi<br />

T/T 2001 dan T/T berikutnya), dan dihadkan kepada baki S. 108 yang<br />

disemak semula di ruangan 11.<br />

13 Amaun dipindah Jika jumlah perbandingan di ruangan 12 melebihi baki disemak semula<br />

ke Ruangan 3 di ruangan 11, perbezaannya ditunjukkan di sini dan ditunjukkan<br />

Bahagian I juga di ruangan 3 Bahagian I.<br />

14 Baki kredit hantar Jika baki disemak semula di ruangan 11 melebihi jumlah perbandingan<br />

hadapan<br />

di ruangan 12, perbezaannya ditunjukkan di sini dan akan ditunjukkan<br />

sebagai baki bawa hadapan untuk T/T berikutnya.<br />

BAHAGIAN III: Penyata Dividen Dibayar, Dikredit Atau Diagihkan <strong>Dalam</strong> Tempoh<br />

Asas.<br />

Bahagian ini menyenaraikan pembayaran-pembayaran dividen yang dibuat oleh syarikat dalam suatu tempoh<br />

asas bagi suatu tahun taksiran. Jumlah cukai telah dipotong atau dianggap telah dipotong di ruangan (c)<br />

Bahagian ini mestilah sama dengan amaun di ruangan 12, Bahagian II.<br />

PENGAKUAN<br />

Pengakuan ini hendaklah dibuat oleh penjawat jawatan dalam syarikat yang dinamakan dalam seksyen 75<br />

ACP 1967. Penyata yang tidak diperakui dan ditandatangani akan dianggap tidak lengkap dan akan dikembalikan<br />

kepada syarikat. Penalti akan dikenakan jika berlaku kelewatan dalam mengembalikan semula penyata<br />

tersebut kepada <strong>Lembaga</strong> <strong>Hasil</strong> <strong>Dalam</strong> <strong>Negeri</strong>.<br />

JD106264—PNMB., K.L.<br />

12