Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>BE</strong><br />

Sistem Taksir Sendiri<br />

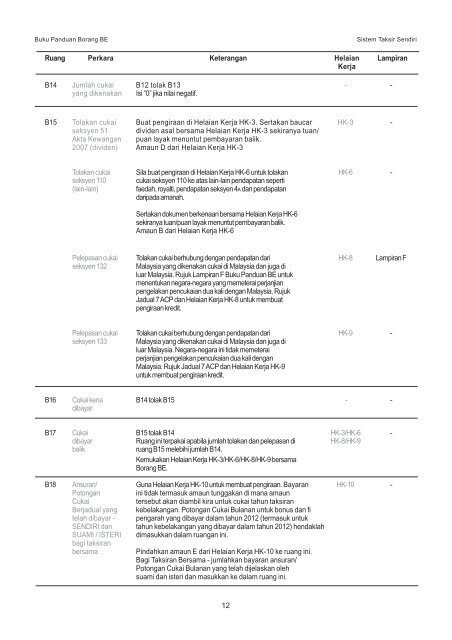

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

B14 Jumlah cukai B12 tolak B13 - -<br />

yang dikenakan Isi “0” jika nilai negatif.<br />

B15 Tolakan cukai Buat pengiraan di Helaian Kerja HK-3. Sertakan baucar HK-3 -<br />

seksyen 51 dividen asal bersama Helaian Kerja HK-3 sekiranya tuan/<br />

Akta Kewangan puan layak menuntut pembayaran balik.<br />

2007 (dividen) Amaun D dari Helaian Kerja HK-3<br />

Tolakan cukai Sila buat pengiraan di Helaian Kerja HK-6 untuk tolakan HK-6 -<br />

seksyen 110 cukai seksyen 110 ke atas lain-lain pendapatan seperti<br />

(lain-lain)<br />

faedah, royalti, pendapatan seksyen 4A dan pendapatan<br />

daripada amanah.<br />

Sertakan dokumen berkenaan bersama Helaian Kerja HK-6<br />

sekiranya tuan/puan layak menuntut pembayaran balik.<br />

Amaun B dari Helaian Kerja HK-6<br />

Pelepasan cukai Tolakan cukai berhubung dengan pendapatan dari HK-8 Lampiran F<br />

seksyen 132 Malaysia yang dikenakan cukai di Malaysia dan juga di<br />

luar Malaysia. Rujuk Lampiran F <strong>Buku</strong> <strong>Panduan</strong> <strong>BE</strong> untuk<br />

menentukan negara-negara yang memeterai perjanjian<br />

pengelakan pencukaian dua kali dengan Malaysia. Rujuk<br />

Jadual 7 ACP dan Helaian Kerja HK-8 untuk membuat<br />

pengiraan kredit.<br />

Pelepasan cukai Tolakan cukai berhubung dengan pendapatan dari HK-9 -<br />

seksyen 133 Malaysia yang dikenakan cukai di Malaysia dan juga di<br />

luar Malaysia. Negara-negara ini tidak memeterai<br />

perjanjian pengelakan pencukaian dua kali dengan<br />

Malaysia. Rujuk Jadual 7 ACP dan Helaian Kerja HK-9<br />

untuk membuat pengiraan kredit.<br />

B16 Cukai kena B14 tolak B15 - -<br />

dibayar<br />

B17 Cukai B15 tolak B14 HK-3/HK-6 -<br />

dibayar Ruang ini terpakai apabila jumlah tolakan dan pelepasan di HK-8/HK-9<br />

balik ruang B15 melebihi jumlah B14.<br />

Kemukakan Helaian Kerja HK-3/HK-6/HK-8/HK-9 bersama<br />

Borang <strong>BE</strong>.<br />

B18 Ansuran/ Guna Helaian Kerja HK-10 untuk membuat pengiraan. Bayaran HK-10 -<br />

Potongan<br />

ini tidak termasuk amaun tunggakan di mana amaun<br />

Cukai<br />

tersebut akan diambil kira untuk cukai tahun taksiran<br />

Berjadual yang kebelakangan. Potongan Cukai Bulanan untuk bonus dan fi<br />

telah dibayar - pengarah yang dibayar dalam tahun <strong>2012</strong> (termasuk untuk<br />

SENDIRI dan tahun kebelakangan yang dibayar dalam tahun <strong>2012</strong>) hendaklah<br />

SUAMI / ISTERI dimasukkan dalam ruangan ini.<br />

bagi taksiran<br />

bersama<br />

Pindahkan amaun E dari Helaian Kerja HK-10 ke ruang ini.<br />

Bagi Taksiran Bersama - jumlahkan bayaran ansuran/<br />

Potongan Cukai Bulanan yang telah dijelaskan oleh<br />

suami dan isteri dan masukkan ke dalam ruang ini.<br />

12