Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

Buku Panduan BE 2012 - Lembaga Hasil Dalam Negeri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>BE</strong><br />

Sistem Taksir Sendiri<br />

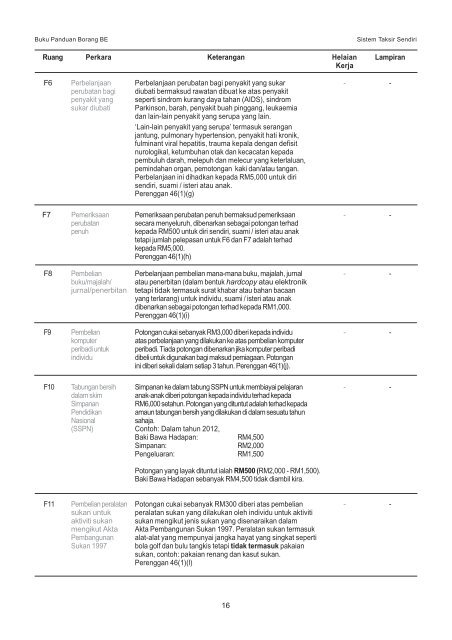

Ruang Perkara Keterangan Helaian Lampiran<br />

Kerja<br />

F6 Perbelanjaan Perbelanjaan perubatan bagi penyakit yang sukar - -<br />

perubatan bagi diubati bermaksud rawatan dibuat ke atas penyakit<br />

penyakit yang seperti sindrom kurang daya tahan (AIDS), sindrom<br />

sukar diubati Parkinson, barah, penyakit buah pinggang, leukaemia<br />

dan lain-lain penyakit yang serupa yang lain.<br />

‘Lain-lain penyakit yang serupa’ termasuk serangan<br />

jantung, pulmonary hypertension, penyakit hati kronik,<br />

fulminant viral hepatitis, trauma kepala dengan defisit<br />

nurologikal, ketumbuhan otak dan kecacatan kepada<br />

pembuluh darah, melepuh dan melecur yang keterlaluan,<br />

pemindahan organ, pemotongan kaki dan/atau tangan.<br />

Perbelanjaan ini dihadkan kepada RM5,000 untuk diri<br />

sendiri, suami / isteri atau anak.<br />

Perenggan 46(1)(g)<br />

F7 Pemeriksaan Pemeriksaan perubatan penuh bermaksud pemeriksaan - -<br />

perubatan<br />

secara menyeluruh, dibenarkan sebagai potongan terhad<br />

penuh<br />

kepada RM500 untuk diri sendiri, suami / isteri atau anak<br />

tetapi jumlah pelepasan untuk F6 dan F7 adalah terhad<br />

kepada RM5,000.<br />

Perenggan 46(1)(h)<br />

F8 Pembelian Perbelanjaan pembelian mana-mana buku, majalah, jurnal - -<br />

buku/majalah/ atau penerbitan (dalam bentuk hardcopy atau elektronik<br />

jurnal/penerbitan tetapi tidak termasuk surat khabar atau bahan bacaan<br />

yang terlarang) untuk individu, suami / isteri atau anak<br />

dibenarkan sebagai potongan terhad kepada RM1,000.<br />

Perenggan 46(1)(i)<br />

F9 Pembelian Potongan cukai sebanyak RM3,000 diberi kepada individu - -<br />

komputer<br />

atas perbelanjaan yang dilakukan ke atas pembelian komputer<br />

peribadi untuk peribadi. Tiada potongan dibenarkan jika komputer peribadi<br />

individu<br />

dibeli untuk digunakan bagi maksud perniagaan. Potongan<br />

ini diberi sekali dalam setiap 3 tahun. Perenggan 46(1)(j).<br />

F10 Tabungan bersih Simpanan ke dalam tabung SSPN untuk membiayai pelajaran - -<br />

dalam skim anak-anak diberi potongan kepada individu terhad kepada<br />

Simpanan<br />

RM6,000 setahun. Potongan yang dituntut adalah terhad kepada<br />

Pendidikan amaun tabungan bersih yang dilakukan di dalam sesuatu tahun<br />

Nasional<br />

sahaja.<br />

(SSPN) Contoh: <strong>Dalam</strong> tahun <strong>2012</strong>,<br />

Baki Bawa Hadapan:<br />

RM4,500<br />

Simpanan:<br />

RM2,000<br />

Pengeluaran:<br />

RM1,500<br />

Potongan yang layak dituntut ialah RM500 (RM2,000 - RM1,500).<br />

Baki Bawa Hadapan sebanyak RM4,500 tidak diambil kira.<br />

F11 Pembelian peralatan Potongan cukai sebanyak RM300 diberi atas pembelian - -<br />

sukan untuk peralatan sukan yang dilakukan oleh individu untuk aktiviti<br />

aktiviti sukan sukan mengikut jenis sukan yang disenaraikan dalam<br />

mengikut Akta Akta Pembangunan Sukan 1997. Peralatan sukan termasuk<br />

Pembangunan alat-alat yang mempunyai jangka hayat yang singkat seperti<br />

Sukan 1997 bola golf dan bulu tangkis tetapi tidak termasuk pakaian<br />

sukan, contoh: pakaian renang dan kasut sukan.<br />

Perenggan 46(1)(l)<br />

16