Buku Panduan C1 2010 - Lembaga Hasil Dalam Negeri

Buku Panduan C1 2010 - Lembaga Hasil Dalam Negeri

Buku Panduan C1 2010 - Lembaga Hasil Dalam Negeri

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

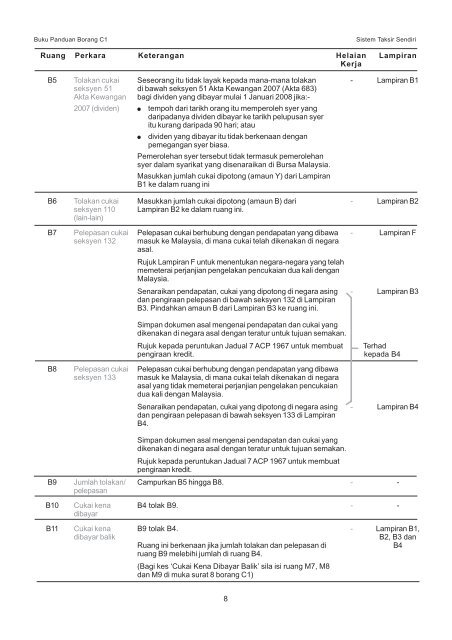

<strong>Buku</strong> <strong>Panduan</strong> Borang <strong>C1</strong>Sistem Taksir SendiriRuang Perkara Keterangan Helaian LampiranKerjaB5 Tolakan cukai Seseorang itu tidak layak kepada mana-mana tolakan - Lampiran B1seksyen 51 di bawah seksyen 51 Akta Kewangan 2007 (Akta 683)Akta Kewangan bagi dividen yang dibayar mulai 1 Januari 2008 jika:-2007 (dividen) tempoh dari tarikh orang itu memperoleh syer yangdaripadanya dividen dibayar ke tarikh pelupusan syeritu kurang daripada 90 hari; atau dividen yang dibayar itu tidak berkenaan denganpemegangan syer biasa.Pemerolehan syer tersebut tidak termasuk pemerolehansyer dalam syarikat yang disenaraikan di Bursa Malaysia.Masukkan jumlah cukai dipotong (amaun Y) dari LampiranB1 ke dalam ruang iniB6 Tolakan cukai Masukkan jumlah cukai dipotong (amaun B) dari - Lampiran B2seksyen 110 Lampiran B2 ke dalam ruang ini.(lain-lain)B7 Pelepasan cukai Pelepasan cukai berhubung dengan pendapatan yang dibawa - Lampiran Fseksyen 132 masuk ke Malaysia, di mana cukai telah dikenakan di negaraasal.Rujuk Lampiran F untuk menentukan negara-negara yang telahmemeterai perjanjian pengelakan pencukaian dua kali denganMalaysia.Senaraikan pendapatan, cukai yang dipotong di negara asing - Lampiran B3dan pengiraan pelepasan di bawah seksyen 132 di LampiranB3. Pindahkan amaun B dari Lampiran B3 ke ruang ini.Simpan dokumen asal mengenai pendapatan dan cukai yangdikenakan di negara asal dengan teratur untuk tujuan semakan.Rujuk kepada peruntukan Jadual 7 ACP 1967 untuk membuatpengiraan kredit.Terhadkepada B4B8 Pelepasan cukai Pelepasan cukai berhubung dengan pendapatan yang dibawaseksyen 133 masuk ke Malaysia, di mana cukai telah dikenakan di negaraasal yang tidak memeterai perjanjian pengelakan pencukaiandua kali dengan Malaysia.Senaraikan pendapatan, cukai yang dipotong di negara asing - Lampiran B4dan pengiraan pelepasan di bawah seksyen 133 di LampiranB4.Simpan dokumen asal mengenai pendapatan dan cukai yangdikenakan di negara asal dengan teratur untuk tujuan semakan.Rujuk kepada peruntukan Jadual 7 ACP 1967 untuk membuatpengiraan kredit.B9 Jumlah tolakan/ Campurkan B5 hingga B8. - -pelepasanB10 Cukai kena B4 tolak B9. - -dibayarB11 Cukai kena B9 tolak B4. - Lampiran B1,dibayar balikB2, B3 danRuang ini berkenaan jika jumlah tolakan dan pelepasan diB4ruang B9 melebihi jumlah di ruang B4.(Bagi kes ‘Cukai Kena Dibayar Balik’ sila isi ruang M7, M8dan M9 di muka surat 8 borang <strong>C1</strong>)8