APERTURA DI CREDITO IN CONTO CORRENTE PER - Unicredit

APERTURA DI CREDITO IN CONTO CORRENTE PER - Unicredit

APERTURA DI CREDITO IN CONTO CORRENTE PER - Unicredit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

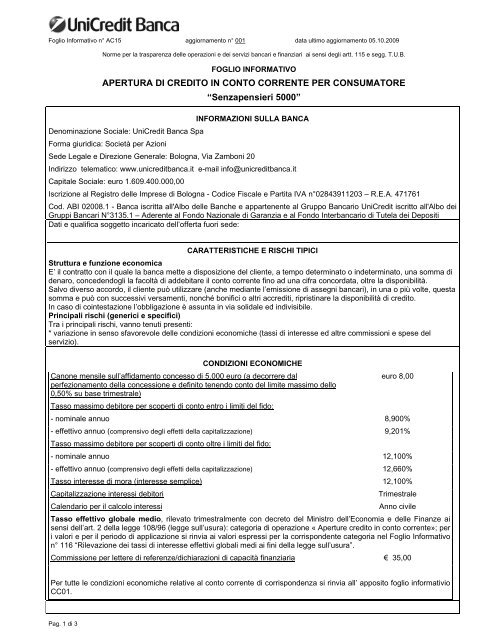

Foglio Informativo n° AC15 aggiornamento n° 001 data ultimo aggiornamento 05.10.2009<br />

Pag. 1 di 3<br />

Norme per la trasparenza delle operazioni e dei servizi bancari e finanziari ai sensi degli artt. 115 e segg. T.U.B.<br />

FOGLIO <strong>IN</strong>FORMATIVO<br />

<strong>A<strong>PER</strong>TURA</strong> <strong>DI</strong> CRE<strong>DI</strong>TO <strong>IN</strong> <strong>CONTO</strong> <strong>CORRENTE</strong> <strong>PER</strong> CONSUMATORE<br />

“Senzapensieri 5000”<br />

<strong>IN</strong>FORMAZIONI SULLA BANCA<br />

Denominazione Sociale: UniCredit Banca Spa<br />

Forma giuridica: Società per Azioni<br />

Sede Legale e Direzione Generale: Bologna, Via Zamboni 20<br />

Indirizzo telematico: www.unicreditbanca.it e-mail info@unicreditbanca.it<br />

Capitale Sociale: euro 1.609.400.000,00<br />

Iscrizione al Registro delle Imprese di Bologna - Codice Fiscale e Partita IVA n°02843911203 – R.E.A. 471761<br />

Cod. ABI 02008.1 - Banca iscritta all'Albo delle Banche e appartenente al Gruppo Bancario UniCredit iscritto all'Albo dei<br />

Gruppi Bancari N°3135.1 – Aderente al Fondo Nazionale di Garanzia e al Fondo Interbancario di Tutela dei Depositi<br />

Dati e qualifica soggetto incaricato dell’offerta fuori sede:<br />

CARATTERISTICHE E RISCHI TIPICI<br />

Struttura e funzione economica<br />

E’ il contratto con il quale la banca mette a disposizione del cliente, a tempo determinato o indeterminato, una somma di<br />

denaro, concedendogli la facoltà di addebitare il conto corrente fino ad una cifra concordata, oltre la disponibilità.<br />

Salvo diverso accordo, il cliente può utilizzare (anche mediante l’emissione di assegni bancari), in una o più volte, questa<br />

somma e può con successivi versamenti, nonché bonifici o altri accrediti, ripristinare la disponibilità di credito.<br />

In caso di cointestazione l’obbligazione è assunta in via solidale ed indivisibile.<br />

Principali rischi (generici e specifici)<br />

Tra i principali rischi, vanno tenuti presenti:<br />

* variazione in senso sfavorevole delle condizioni economiche (tassi di interesse ed altre commissioni e spese del<br />

servizio).<br />

CON<strong>DI</strong>ZIONI ECONOMICHE<br />

Canone mensile sull’affidamento concesso di 5.000 euro (a decorrere dal<br />

perfezionamento della concessione e definito tenendo conto del limite massimo dello<br />

0,50% su base trimestrale)<br />

Tasso massimo debitore per scoperti di conto entro i limiti del fido:<br />

euro 8,00<br />

- nominale annuo 8,900%<br />

- effettivo annuo (comprensivo degli effetti della capitalizzazione) 9,201%<br />

Tasso massimo debitore per scoperti di conto oltre i limiti del fido:<br />

- nominale annuo 12,100%<br />

- effettivo annuo (comprensivo degli effetti della capitalizzazione) 12,660%<br />

Tasso interesse di mora (interesse semplice) 12,100%<br />

Capitalizzazione interessi debitori Trimestrale<br />

Calendario per il calcolo interessi Anno civile<br />

Tasso effettivo globale medio, rilevato trimestralmente con decreto del Ministro dell’Economia e delle Finanze ai<br />

sensi dell’art. 2 della legge 108/96 (legge sull’usura): categoria di operazione « Aperture credito in conto corrente»; per<br />

i valori e per il periodo di applicazione si rinvia ai valori espressi per la corrispondente categoria nel Foglio Informativo<br />

n° 116 “Rilevazione dei tassi di interesse effettivi globali medi ai fini della legge sull’usura”.<br />

Commissione per lettere di referenze/dichiarazioni di capacità finanziaria € 35,00<br />

Per tutte le condizioni economiche relative al conto corrente di corrispondenza si rinvia all’ apposito foglio informativio<br />

CC01.

S<strong>IN</strong>TESI DELLE PR<strong>IN</strong>CIPALI CLAUSOLE CONTRATTUALI NON AVENTI CONTENUTO ECONOMICO<br />

La presente sezione riporta una sintesi delle clausole contrattuali di natura non economica. Il testo integrale<br />

delle clausole che regolano il rapporto tra la Banca ed il Cliente è contenuto nel contratto.<br />

Concessione dell’apertura di credito<br />

La Banca si riserva di valutare la richiesta di affidamento e comunicare al cliente l’eventuale concessione del fido. Fino alla data di<br />

decorrenza della concessione nessun utilizzo sarà consentito.<br />

Recesso dall’apertura di credito<br />

Ove la banca eserciti la facoltà di recesso l’utilizzazione del credito concesso viene immediatamente interrotta e la banca ha diritto<br />

di pretendere il pagamento di quanto dovuto secondo le disposizioni di cui al conto corrente, di seguito riportate.<br />

Modifica di norme e condizioni<br />

La banca in presenza di giustificato motivo si riserva la facoltà di modificare le clausole contrattuali del contratto; la Banca ha<br />

inoltre la facoltà di modificare, nel rispetto delle disposizioni di legge, le condizioni economiche applicate al contratto.<br />

Mancato incasso di assegni o altri titoli versati<br />

In caso di mancato incasso di assegni o altri titoli versati la banca esercita tutti i diritti conseguenti compresi quelli di cui all’art.<br />

1829 del Codice Civile; in caso di revoca dell’apertura di credito il cliente è tenuto a corrispondere alla banca l’importo relativo alla<br />

disponibilità eventualmente utilizzata su titoli ancora privi di esito<br />

Per quanto non espressamente previsto si applicano le norme e le condizioni relative al rapporto di conto corrente; di tale<br />

contratto si segnala in particolare:<br />

Poteri di rappresentanza<br />

Le revoche e le modifiche delle facoltà concesse alle persone autorizzate per iscritto dal Correntista a rappresentarlo nei suoi rapporti con la<br />

Banca, nonché le rinunce da parte delle medesime, non sono opponibili alla Banca finché questa non abbia ricevuto la relativa<br />

comunicazione a mezzo lettera raccomandata o mediante consegna a mano allo sportello presso il quale è intrattenuto il rapporto e non<br />

siano trascorsi 7 giorni lavorativi dal ricevimento.<br />

Il Correntista risponde dell’operato della persona delegata anche per eventuali disposizioni allo scoperto od eccedenti i limiti del fido, ed<br />

assumerà direttamente le notizie relative alle operazioni compiute, esonerando la Banca da ogni informativa al riguardo.<br />

Convenzione di assegno<br />

Il Correntista resta responsabile di ogni conseguenza dannosa che potesse derivare dall’inadempimento dell’obbligo di custodire con ogni<br />

cura i moduli di assegni ed i relativi moduli di richiesta. In caso di perdita, sottrazione o richiesta di blocco dei moduli il Correntista deve<br />

darne immediatamente comunicazione scritta, ovvero telefonica in caso di sottoscrizione del contratto “Banca telefonica”. In caso di furto o<br />

smarrimento, la comunicazione dovrà poi essere confermata, entro 3 giorni, dalla denuncia all’Autorità di Pubblica Sicurezza.<br />

La Banca potrà avvalersi della facoltà di recedere dalla convenzione d’assegno qualora il soggetto autorizzato dal correntista ad<br />

operare sul proprio conto risulti iscritto nell’Archivio Informatizzato ex D. Lgs. 507/99.<br />

La Banca, in caso di insufficienza delle disponibilità in conto, darà precedenza all’addebito conseguente ai prelievi a mezzo<br />

bancomat/Pagobancomat o all’utilizzo delle carte di credito rispetto a quello degli assegni.<br />

In caso di pluralità di conti, la Banca non è tenuta al pagamento degli assegni tratti su conti con disponibilità insufficienti,<br />

indipendentemente dalla eventuale presenza di fondi su altri conti.<br />

Utilizzo del conto<br />

L’importo degli assegni bancari e circolari nonché degli altri titoli o documenti (vaglia ed altri titoli similari) è accreditato con riserva di verifica<br />

e “salvo buon fine”; le relative somme saranno disponibili, nel caso di assegni, decorsi i termini di cui al presente foglio informativo mentre,<br />

negli altri casi, solo quando la Banca ne abbia effettuato la verifica e/o l’incasso.<br />

Diritto di garanzia e compensazione<br />

A garanzia di qualunque credito verso il Correntista la Banca ha il diritto di pegno e il diritto di ritenzione su tutti i titoli o valori di<br />

pertinenza del Correntista medesimo.<br />

In presenza di più rapporti o conti tra la Banca e il Correntista ha luogo la compensazione legale, mentre al verificarsi di una delle<br />

ipotesi di cui all’art. 1186 c.c., ovvero di eventi che incidano negativamente sulla solvibilità del Correntista, alla Banca è<br />

riconosciuto il diritto di valersi della compensazione ancorché i crediti non siano liquidi ed esigibili (compensazione volontaria).<br />

Apertura di credito - Recesso dall’apertura di credito<br />

Il cliente ha la facoltà di recedere in qualsiasi momento, anche con comunicazione verbale dall’apertura di credito con effetto di<br />

chiusura dell’operazione mediante il pagamento di quanto dovuto.<br />

La banca, con comunicazione scritta, potrà recedere dall’apertura di credito, nonché ridurla o sospenderla, con effetto immediato e<br />

dando un termine per il pagamento non inferiore ad 1 giorno quando ricorra un giustificato motivo, e con un preavviso di 3 giorni ed<br />

un termine per il pagamento di 7 giorni negli altri casi.<br />

Chiusura periodica del conto<br />

I rapporti di dare e avere relativi al conto sono regolati con identica periodicità trimestrale. Il saldo risultante dalla chiusura definitiva<br />

del conto produce interessi nella misura pattuita, senza capitalizzazione.<br />

Approvazione estratto conto<br />

L’estratto conto si intende approvato dal Correntista se trascorsi 60 giorni dalla data di ricevimento non comunica per iscritto alla<br />

Banca un reclamo specifico.<br />

Nel caso di errori di scritturazioni o di calcolo, omissioni o duplicazioni di partite, il Correntista può esigere, e la Banca può<br />

effettuare d’iniziativa, la rettifica di tali errori od omissioni entro il termine di 10 anni.<br />

Eventuali reclami in merito alle operazioni effettuate dalla Banca per conto del Correntista dovranno essere da questi effettuati per<br />

iscritto entro 60 giorni dalla ricezione della relativa comunicazione di esecuzione, trascorsi i quali l’operato della Banca si intenderà<br />

Pag. 2 di 3

approvato.<br />

Cointestazione del rapporto di conto<br />

Salvo contraria pattuizione scritta, quando il conto è intestato a più persone l’operatività sul conto è a firme disgiunte con facoltà<br />

per ciascuno degli intestatari del conto di operare separatamente. I cointestatari rispondono in solido fra loro nei confronti della<br />

Banca.<br />

Recesso dall’apertura di credito - Effetti sull’esecuzione degli ordini e sul pagamento degli assegni.<br />

In caso di recesso della Banca dall’apertura di credito, il Cliente è tenuto a costituire immediatamente i fondi necessari per il<br />

pagamento degli assegni tratti prima del ricevimento della comunicazione di recessi e per i quali non siano ancora decorsi i termini<br />

di presentazione.<br />

Pag. 3 di 3<br />

LEGENDA<br />

Archivio informatizzato ex D. Lgs. 507/99: archivio costituito per legge in cui sono inseriti, tra l’altro, i dati anagrafici di coloro che hanno emesso un<br />

assegno senza esserne autorizzati o senza avere i fondi necessari per il suo pagamento.<br />

Capitalizzazione: meccanismo per cui, normalmente trimestralmente e comunque secondo cadenze e modalità prefissate, gli interessi producono a<br />

loro volta interessi<br />

Corrispettivo per servizio di disponibilità immediata fondi: commissione a favore della Banca calcolata sull’importo e sulla durata dell’affidamento<br />

concesso indipendentemente dall’effettivo utilizzo dello stesso<br />

Compensazione: rappresenta l’estinzione, tra due soggetti, di due debiti reciproci; è legale quando si tratta di debiti in denaro, entrambi determinati nel<br />

loro ammontare (liquidi) ed esigibili, mentre è volontaria quando le parti concordano di procedere all’estinzione dei debiti reciproci anche se non<br />

ricorrono le menzionate condizioni.<br />

Giustificato motivo: evento estraneo alla volontà della Banca che pregiudica il rapporto fiduciario tra Banca e Cliente o che comporta per la Banca la<br />

necessità di modificare determinate clausole contrattuali<br />

Interessi di mora: tasso di interesse a carico del cliente in caso di inadempimento o di ritardo nell’adempimento alle proprie obbligazioni<br />

Obbligazione solidale: l’obbligazione è solidale quando più debitori sono obbligati per la medesima prestazione e quindi ciascuno può essere richiesto<br />

di pagare l’intero debito.<br />

Pegno: garanzia a favore della banca costituita su beni mobili del cliente o di un terzo.<br />

Provvista: sinonimo di somme disponibili.<br />

Recesso: è il diritto di un soggetto di ritirarsi unilateralmente da un rapporto giuridico, senza che la controparte possa opporsi.<br />

Ritenzione: diritto della banca di conservare il possesso dei titoli e valori del cliente fino a che questi non abbia rimborsato le spese sostenute per la loro<br />

conservazione o non abbia effettuato il pagamento di eventuali suoi debiti nei confronti della banca.<br />

Saldo contabile: saldo risultante dalla mera somma algebrica delle scritture dare/avere in cui sono compresi importi non ancora giunti a maturazione<br />

Saldo disponibile: giacenza sul conto corrente che può essere effettivamente utilizzata<br />

Salvo buon fine: clausola in virtù della quale il cliente ha l’obbligo di rimborsare le somme rappresentate da titoli di credito accreditate dalla banca sul conto<br />

corrente dello stesso nel caso in cui tali titoli risultassero impagati.<br />

Tasso debitore: tasso di interesse a carico del cliente per l’utilizzo del fido<br />

Tasso effettivo: tasso debitore risultante dalla capitalizzazione periodica<br />

Termini di presentazione: sono i termini temporali previsti dalla legge assegno per la presentazione degli assegni bancari per il pagamento.<br />

Tasso Effettivo Globale Medio: media aritmetica dei tassi sulle singole operazioni delle banche e degli intermediari finanziari, rilevato trimestralmente<br />

con decreto del Ministero dell’Economia e delle Finanze ai sensi dell’art. 2,commi 1 e 2 della legge 108/1996 (legge sull’usura) .