AFFIDAMENTI IN CONTO CORRENTE PER IMPRESE E - Unicredit

AFFIDAMENTI IN CONTO CORRENTE PER IMPRESE E - Unicredit

AFFIDAMENTI IN CONTO CORRENTE PER IMPRESE E - Unicredit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Foglio Informativo <strong>AFFIDAMENTI</strong> <strong>IMPRESE</strong> E PROFESSIONISTI<br />

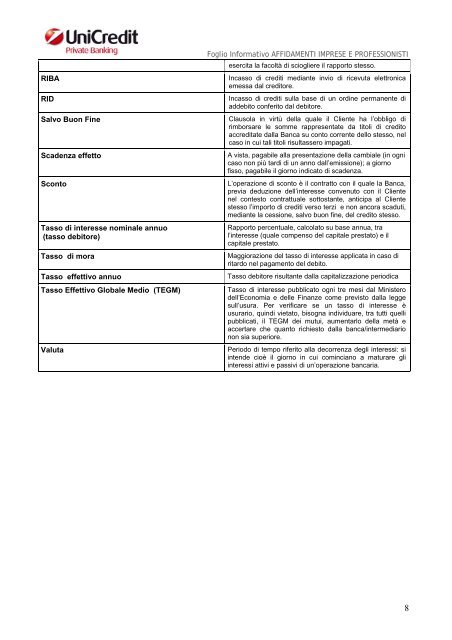

esercita la facoltà di sciogliere il rapporto stesso.<br />

RIBA Incasso di crediti mediante invio di ricevuta elettronica<br />

emessa dal creditore.<br />

RID Incasso di crediti sulla base di un ordine permanente di<br />

addebito conferito dal debitore.<br />

Salvo Buon Fine<br />

Clausola in virtù della quale il Cliente ha l’obbligo di<br />

rimborsare le somme rappresentate da titoli di credito<br />

accreditate dalla Banca su conto corrente dello stesso, nel<br />

caso in cui tali titoli risultassero impagati.<br />

Scadenza effetto A vista, pagabile alla presentazione della cambiale (in ogni<br />

caso non più tardi di un anno dall’emissione); a giorno<br />

fisso, pagabile il giorno indicato di scadenza.<br />

Sconto L’operazione di sconto è il contratto con il quale la Banca,<br />

previa deduzione dell’interesse convenuto con il Cliente<br />

nel contesto contrattuale sottostante, anticipa al Cliente<br />

stesso l’importo di crediti verso terzi e non ancora scaduti,<br />

mediante la cessione, salvo buon fine, del credito stesso.<br />

Tasso di interesse nominale annuo<br />

(tasso debitore)<br />

Rapporto percentuale, calcolato su base annua, tra<br />

l’interesse (quale compenso del capitale prestato) e il<br />

capitale prestato.<br />

Tasso di mora Maggiorazione del tasso di interesse applicata in caso di<br />

ritardo nel pagamento del debito.<br />

Tasso effettivo annuo Tasso debitore risultante dalla capitalizzazione periodica<br />

Tasso Effettivo Globale Medio (TEGM) Tasso di interesse pubblicato ogni tre mesi dal Ministero<br />

dell’Economia e delle Finanze come previsto dalla legge<br />

sull’usura. Per verificare se un tasso di interesse è<br />

usurario, quindi vietato, bisogna individuare, tra tutti quelli<br />

pubblicati, il TEGM dei mutui, aumentarlo della metà e<br />

accertare che quanto richiesto dalla banca/intermediario<br />

non sia superiore.<br />

Valuta Periodo di tempo riferito alla decorrenza degli interessi: si<br />

intende cioè il giorno in cui cominciano a maturare gli<br />

interessi attivi e passivi di un’operazione bancaria.<br />

8