La valutazione delle imprese industriali - Cerved

La valutazione delle imprese industriali - Cerved

La valutazione delle imprese industriali - Cerved

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

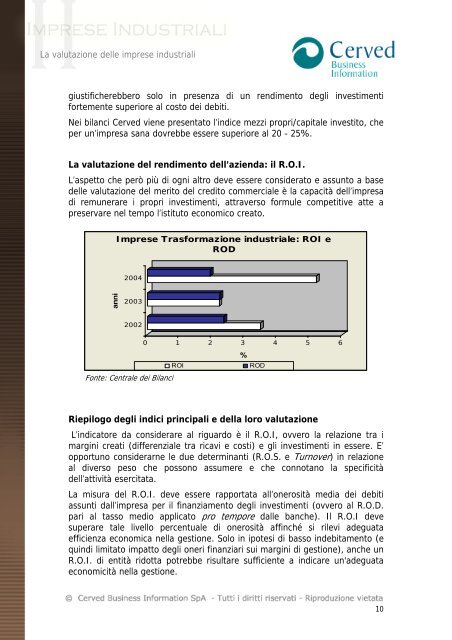

<strong>La</strong> <strong>valutazione</strong> <strong>delle</strong> <strong>imprese</strong> <strong>industriali</strong>giustificherebbero solo in presenza di un rendimento degli investimentifortemente superiore al costo dei debiti.Nei bilanci <strong>Cerved</strong> viene presentato l’indice mezzi propri/capitale investito, cheper un’impresa sana dovrebbe essere superiore al 20 - 25%.<strong>La</strong> <strong>valutazione</strong> del rendimento dell’azienda: il R.O.I.L’aspetto che però più di ogni altro deve essere considerato e assunto a base<strong>delle</strong> <strong>valutazione</strong> del merito del credito commerciale è la capacità dell’impresadi remunerare i propri investimenti, attraverso formule competitive atte apreservare nel tempo l’istituto economico creato.Imprese Trasformazione industriale: ROI eROD2004anni20032002Fonte: Centrale dei Bilanci0 1 2 3 4 5 6%ROIRODRiepilogo degli indici principali e della loro <strong>valutazione</strong>L’indicatore da considerare al riguardo è il R.O.I, ovvero la relazione tra imargini creati (differenziale tra ricavi e costi) e gli investimenti in essere. E’opportuno considerarne le due determinanti (R.O.S. e Turnover) in relazioneal diverso peso che possono assumere e che connotano la specificitàdell’attività esercitata.<strong>La</strong> misura del R.O.I. deve essere rapportata all’onerosità media dei debitiassunti dall’impresa per il finanziamento degli investimenti (ovvero al R.O.D.pari al tasso medio applicato pro tempore dalle banche). Il R.O.I devesuperare tale livello percentuale di onerosità affinché si rilevi adeguataefficienza economica nella gestione. Solo in ipotesi di basso indebitamento (equindi limitato impatto degli oneri finanziari sui margini di gestione), anche unR.O.I. di entità ridotta potrebbe risultare sufficiente a indicare un'adeguataeconomicità nella gestione.10