In terzo luogo, il Consiglio ha ribadito la volontà di completare la riforma della governance economicaeuropea (2), esortando a convergere rapidamente verso un accordo sul pacchetto legislativo finalizzato alrafforzamento del Patto di stabilità e crescita e all’estensione della sorveglianza multilaterale anche agli squilibrimacroeconomici. Lo scorso 28 settembre il Parlamento europeo ha approvato le proposte legislative;le principali innovazioni concordate riguardano le procedure di voto del Consiglio nella parte preventivadel Patto di stabilità, l’introduzione di una parziale simmetria degli indicatori di squilibri macroeconomici,un rafforzato dialogo fra le istituzioni europee, un maggiore coordinamento delle politiche economichee di bilancio nella cornice del semestre europeo e l’introduzione di una sanzione in caso di manipolazionefraudolenta di dati statistici nazionali. Il pacchetto legislativo è stato approvato dai Ministri finanziaridell’Unione europea lo scorso 4 ottobre. Infine il Consiglio ha esortato la Presidenza del Consiglio europeoa presentare, entro ottobre, proposte mirate a potenziare la capacità di gestione delle crisi nella zona euro.(2) Relativamente al processo di riforma volto al rafforzamento della governance europea, cfr. il riquadro: Le decisioni del Consiglioeuropeo del 24 e 25 marzo 2011, in <strong>Bollettino</strong> economico, n. 64, 2011....in particolarein Italia e in SpagnaNei primi giorni di agosto, i differenziali di Italia e Spagna sono saliti poco al disotto dei quattro punti percentuali, anche in seguito a nuove riduzioni del meritodi credito della Grecia da parte delle agenzie di rating e alle incertezze legatealla partecipazione del settore privato al programma di assistenza finanziaria di questo paese. Acontenere le tensioni ed evitare ulteriori peggioramenti ha contribuito la decisione assunta il 7 agostodalla BCE di riattivare gli acquisti di titoli di Stato nell’ambito del Securities Markets Programme.Dall’inizio di settembre gli spread italiani sono risaliti risentendo delle incertezze con cui si è giuntiall’approvazione della manovra di finanza pubblica (cfr. i parr. 3.8 e 3.9). Dall’inizio di luglio i differenzialisono saliti anche in Grecia, Portogallo, Belgio, Spagna e Francia; all’ampliamento degli spreadha concorso il calo dei rendimenti dei titoli decennali tedeschi, che nel periodo sono scesi dal 3,0 al2,0 per cento. Solo l’Irlanda ha registrato un calo degli spread, beneficiando del progressivo miglioramentodelle condizioni economiche e dei conti pubblici.I premi per il rischiodi banche e societàaumentanoNel terzo trimestre del 2011 il brusco calo della domanda di attività finanziarie ritenuterischiose ha penalizzato in misura più accentuata il settore bancario, in particolarequello europeo, esposto al rischio sovrano a causa della consistenza di titolipubblici in portafoglio.I premi sui credit default swap (CDS) delle banchedegli Stati Uniti e dell’area dell’euro sono saliti inmisura significativa in entrambe le aree, ma nellaseconda si collocano attualmente su livelli significativamentepiù elevati.Anche i premi per il rischio sulle obbligazioni societariesono fortemente aumentati: alla fine dellaprima settimana di ottobre i premi sui titoli denominatiin euro si sono attestati attorno a 280punti base per le obbligazioni con merito di creditopiù elevato (BBB) e a oltre 1.000 punti perquelle giudicate più rischiose (high yield). Per icorrispondenti titoli denominati in dollari, i premisi sono collocati a circa 290 e 850 punti base,rispettivamente; tali valori non si osservavano dallametà del 2009 (fig. 11). Per i titoli denominatiin entrambe le valute gli aumenti dei premi per ilFigura 11Differenziali di rendimento tra obbligazioni di impresenon finanziarie e titoli di Stato in dollari e in euro(dati di fine settimana; punti base)80070060050040030020010002007 2008 2009 2010BBB in euro (1)BBB in dollari (2)High yield in euro (1) (3)High yield in dollari (2) (3)20112.4002.1001.8001.5001.200Fonte: Merrill Lynch.(1) Obbligazioni a tasso fisso e con vita residua non inferiore all’anno, emessesull’euromercato; i differenziali sono calcolati con riferimento ai titoli diStato francesi e tedeschi. – (2) Obbligazioni a tasso fisso denominate indollari e con vita residua non inferiore all’anno emesse sul mercato internostatunitense; i differenziali sono calcolati con riferimento ai titoli di Stato statunitensi.– (3) Scala di destra.9006003000BANCA D’ITALIA <strong>Bollettino</strong> <strong>Economico</strong> n. 66, Ottobre 2011 19

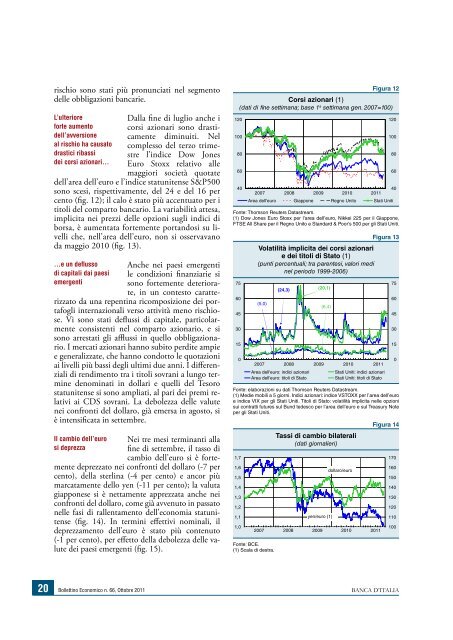

ischio sono stati più pronunciati nel segmentodelle obbligazioni bancarie.L’ulterioreforte aumentodell’avversioneal rischio ha causatodrastici ribassidei corsi azionari…Dalla fine di luglio anche icorsi azionari sono drasticamentediminuiti. Nelcomplesso del terzo trimestrel’indice Dow JonesEuro Stoxx relativo allemaggiori società quotatedell’area dell’euro e l’indice statunitense S&P500sono scesi, rispettivamente, del 24 e del 16 percento (fig. 12); il calo è stato più accentuato per ititoli del comparto bancario. La variabilità attesa,implicita nei prezzi delle opzioni sugli indici diborsa, è aumentata fortemente portandosi su livelliche, nell’area dell’euro, non si osservavanoda maggio 2010 (fig. 13).…e un deflussodi capitali dai paesiemergentiAnche nei paesi emergentile condizioni finanziarie sisono fortemente deteriorate,in un contesto caratterizzatoda una repentina ricomposizione dei portafogliinternazionali verso attività meno rischiose.Vi sono stati deflussi di capitale, particolarmenteconsistenti nel comparto azionario, e sisono arrestati gli afflussi in quello obbligazionario.I mercati azionari hanno subito perdite ampiee generalizzate, che hanno condotto le quotazioniai livelli più bassi degli ultimi due anni. I differenzialidi rendimento tra i titoli sovrani a lungo terminedenominati in dollari e quelli del Tesorostatunitense si sono ampliati, al pari dei premi relativiai CDS sovrani. La debolezza delle valutenei confronti del dollaro, già emersa in agosto, siè intensificata in settembre.Il cambio dell’eurosi deprezzaNei tre mesi terminanti allafine di settembre, il tasso dicambio dell’euro si è fortementedeprezzato nei confronti del dollaro (-7 percento), della sterlina (-4 per cento) e ancor piùmarcatamente dello yen (-11 per cento); la valutagiapponese si è nettamente apprezzata anche neiconfronti del dollaro, come già avvenuto in passatonelle fasi di rallentamento dell’economia statunitense(fig. 14). In termini effettivi nominali, ildeprezzamento dell’euro è stato più contenuto(-1 per cento), per effetto della debolezza delle valutedei paesi emergenti (fig. 15).Figura 12Corsi azionari (1)(dati di fine settimana; base 1 a settimana gen. 2007=100)12010080604075604530150Figura 13Volatilità implicita dei corsi azionarie dei titoli di Stato (1)(punti percentuali; tra parentesi, valori medinel periodo 1999-2006)(5,0)(24,3)2007 2008 2009 2010 2011Area dell'euro: indici azionariArea dell'euro: titoli di Stato(20,1)(6,4)Stati Uniti: indici azionariStati Uniti: titoli di StatoFonte: elaborazioni su dati Thomson Reuters Datastream.(1) Medie mobili a 5 giorni. Indici azionari: indice VSTOXX per l’area dell’euroe indice VIX per gli Stati Uniti. Titoli di Stato: volatilità implicita nelle opzionisui contratti futures sul Bund tedesco per l’area dell’euro e sul Treasury Noteper gli Stati Uniti.1,71,61,51,41,31,21,11,0Tassi di cambio bilaterali(dati giornalieri)2007 2008 2009 2010Fonte: BCE.(1) Scala di destra.2007 2008 2009 2010 2011Area dell'euro Giappone Regno Unito Stati UnitiFonte: Thomson Reuters Datastream.(1) Dow Jones Euro Stoxx per l’area dell’euro, Nikkei 225 per il Giappone,FTSE All Share per il Regno Unito e Standard & Poor’s 500 per gli Stati Uniti.yen/euro (1)dollaro/euro75604530150Figura 14201112010080604017016015014013012011010020<strong>Bollettino</strong> <strong>Economico</strong> n. 66, Ottobre 2011BANCA D’ITALIA