Rapporto di gestione 2016

Rapporto di gestione 2016 - Autorità federale di sorveglianza dei revisori ASR

Rapporto di gestione 2016 - Autorità federale di sorveglianza dei revisori ASR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

26 Regulatory Au<strong>di</strong>t | ASR 2017<br />

Firm Review<br />

Nel 2017 sono stati eseguiti nove controlli.<br />

Dalla Firm Review 2017 nonché<br />

dai controlli non ancora considerati<br />

nel rapporto <strong>di</strong> <strong>gestione</strong> <strong>2016</strong> sono<br />

emerse complessivamente quattro<br />

constatazioni Comment Form, tra<br />

cui una violazione delle norme in<br />

materia <strong>di</strong> conservazione delle carte<br />

<strong>di</strong> lavoro. Le altre tre constatazioni<br />

Comment Form concernevano lacune<br />

nell’ambito dei controlli per la sorveglianza<br />

dei requisiti inerenti alle ore<br />

<strong>di</strong> verifica e <strong>di</strong> perfezionamento degli<br />

au<strong>di</strong>tor responsabili.<br />

L’ASR attribuisce particolare importanza<br />

al rispetto dei requisiti in materia<br />

<strong>di</strong> perfezionamento e allo svolgimento<br />

delle ore <strong>di</strong> verifica richieste<br />

nel rispettivo ambito <strong>di</strong> vigilanza. A<br />

tale riguardo è in<strong>di</strong>spensabile che le<br />

società <strong>di</strong> au<strong>di</strong>t svolgano processi e<br />

controlli adeguati ai fini <strong>di</strong> una corretta<br />

tracciabilità nell’ambito della Firm<br />

Review.<br />

File Review<br />

Nel 2017 sono state condotte complessivamente<br />

nove File Review.<br />

Come per le File Review effettuate<br />

nell’ambito del Financial Au<strong>di</strong>t, anche<br />

per il Regulatory Au<strong>di</strong>t la qualità della<br />

revisione <strong>di</strong>pende in misura notevole<br />

dai revisori coinvolti nel mandato.<br />

Per garantire la qualità della revisione,<br />

le società <strong>di</strong> au<strong>di</strong>t devono focalizzarsi,<br />

tra le altre cose, sull’omogeneità qualitativa<br />

tra i mandati <strong>di</strong> revisione più<br />

<strong>di</strong>sparati in termini <strong>di</strong> <strong>di</strong>mensioni, sulla<br />

complessità, sui rischi e sulle abilitazioni<br />

a operare sui mercati finanziari.<br />

Nelle seguenti figure sono elencate le<br />

constatazioni emerse dalle File Review<br />

concluse nel 2017 nonché dalle File<br />

Review non ancora considerate nel<br />

rapporto <strong>di</strong> <strong>gestione</strong> <strong>2016</strong>, per un totale<br />

<strong>di</strong> do<strong>di</strong>ci carte <strong>di</strong> lavoro sud<strong>di</strong>vise<br />

per ambiti <strong>di</strong> verifica e cause:<br />

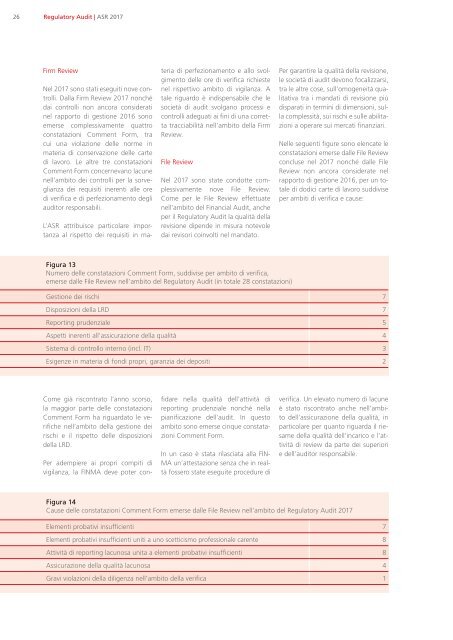

Figura 13<br />

Numero delle constatazioni Comment Form, sud<strong>di</strong>vise per ambito <strong>di</strong> verifica,<br />

emerse dalle File Review nell’ambito del Regulatory Au<strong>di</strong>t (in totale 28 constatazioni)<br />

Gestione dei rischi 7<br />

Disposizioni della LRD 7<br />

Reporting prudenziale 5<br />

Aspetti inerenti all’assicurazione della qualità 4<br />

Sistema <strong>di</strong> controllo interno (incl. IT) 3<br />

Esigenze in materia <strong>di</strong> fon<strong>di</strong> propri, garanzia dei depositi 2<br />

Come già riscontrato l’anno scorso,<br />

la maggior parte delle constatazioni<br />

Comment Form ha riguardato le verifiche<br />

nell’ambito della <strong>gestione</strong> dei<br />

rischi e il rispetto delle <strong>di</strong>sposizioni<br />

della LRD.<br />

Per adempiere ai propri compiti <strong>di</strong><br />

vigilanza, la FINMA deve poter confidare<br />

nella qualità dell’attività <strong>di</strong><br />

reporting prudenziale nonché nella<br />

pianificazione dell’au<strong>di</strong>t. In questo<br />

ambito sono emerse cinque constatazioni<br />

Comment Form.<br />

In un caso è stata rilasciata alla FIN-<br />

MA un’attestazione senza che in realtà<br />

fossero state eseguite procedure <strong>di</strong><br />

verifica. Un elevato numero <strong>di</strong> lacune<br />

è stato riscontrato anche nell’ambito<br />

dell’assicurazione della qualità, in<br />

particolare per quanto riguarda il riesame<br />

della qualità dell’incarico e l’attività<br />

<strong>di</strong> review da parte dei superiori<br />

e dell’au<strong>di</strong>tor responsabile.<br />

Figura 14<br />

Cause delle constatazioni Comment Form emerse dalle File Review nell’ambito del Regulatory Au<strong>di</strong>t 2017<br />

Elementi probativi insufficienti 7<br />

Elementi probativi insufficienti uniti a uno scetticismo professionale carente 8<br />

Attività <strong>di</strong> reporting lacunosa unita a elementi probativi insufficienti 8<br />

Assicurazione della qualità lacunosa 4<br />

Gravi violazioni della <strong>di</strong>ligenza nell’ambito della verifica 1