Industria Fusoria 5/2018

Quinto numero del 2018 di Industria Fusoria, la rivista delle fonderie italiane, edita da Assofond

Quinto numero del 2018 di Industria Fusoria, la rivista delle fonderie italiane, edita da Assofond

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

economico<br />

ti riessioni in merito al processo<br />

evolutivo vericatosi negli ultimi<br />

10 anni.<br />

Il valore Aggiunto rappresenta<br />

l’incremento di valore che l’attività<br />

dell’impresa apporta al valore<br />

dei beni e servizi ricevuti da altre<br />

aziende mediante l’impiego dei<br />

propri fattori produttivi. Viene<br />

calcolato sottraendo al valore<br />

della produzione i costi per acquisti<br />

lordi, per servizi vari e per<br />

godimento di servizi di terzi, le<br />

variazioni delle rimanenze di materie<br />

e di merci acquistate senza<br />

trasformazione e gli oneri diversi<br />

di gestione.<br />

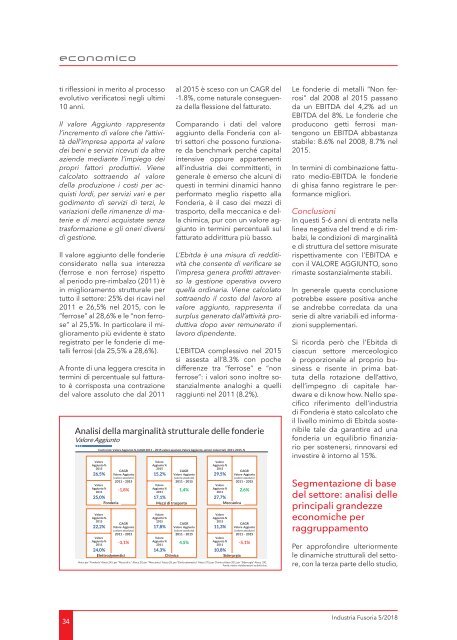

Il valore aggiunto delle fonderie<br />

considerato nella sua interezza<br />

(ferrose e non ferrose) rispetto<br />

al periodo pre-rimbalzo (2011) è<br />

in miglioramento strutturale per<br />

tutto il settore: 25% dei ricavi nel<br />

2011 e 26,5% nel 2015, con le<br />

“ferrose” al 28,6% e le “non ferrose”<br />

al 25,5%. In particolare il miglioramento<br />

più evidente è stato<br />

registrato per le fonderie di metalli<br />

ferrosi (da 25,5% a 28,6%).<br />

A fronte di una leggera crescita in<br />

termini di percentuale sul fatturato<br />

è corrisposta una contrazione<br />

del valore assoluto che dal 2011<br />

al 2015 è sceso con un CAGR del<br />

-1.8%, come naturale conseguenza<br />

della essione del fatturato.<br />

Comparando i dati del valore<br />

aggiunto della Fonderia con altri<br />

settori che possono funzionare<br />

da benchmark perché capital<br />

intensive oppure appartenenti<br />

all’industria dei committenti, in<br />

generale è emerso che alcuni di<br />

questi in termini dinamici hanno<br />

performato meglio rispetto alla<br />

Fonderia, è il caso dei mezzi di<br />

trasporto, della meccanica e della<br />

chimica, pur con un valore aggiunto<br />

in termini percentuali sul<br />

fatturato addirittura più basso.<br />

L’Ebitda è una misura di redditività<br />

che consente di vericare se<br />

l’impresa genera protti attraverso<br />

la gestione operativa ovvero<br />

quella ordinaria. Viene calcolato<br />

sottraendo il costo del lavoro al<br />

valore aggiunto, rappresenta il<br />

surplus generato dall’attività produttiva<br />

dopo aver remunerato il<br />

lavoro dipendente.<br />

L’EBITDA complessivo nel 2015<br />

si assesta all’8.3% con poche<br />

differenze tra “ferrose” e “non<br />

ferrose”: i valori sono inoltre sostanzialmente<br />

analoghi a quelli<br />

raggiunti nel 2011 (8.2%).<br />

Analisi della marginalità strutturale delle fonderie<br />

Valore Aggiunto<br />

Confronto: Valore Aggiunto %, CAGR 2011 – 2015 valore assoluto Valore Aggiunto, settori industriali, 2011, 2015, %<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

26,5% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

-1,8%<br />

2011<br />

25,0%<br />

Fonderia<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

22,2% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

-3,1%<br />

2011<br />

24,0%<br />

Elettrodomestici<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

15,2% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

1,4%<br />

2011<br />

17,1%<br />

Mezzi di trasporto<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

17,8% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

4,5%<br />

2011<br />

14,3%<br />

Chimica<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

29,5% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

2,6%<br />

2011<br />

27,7%<br />

Meccanica<br />

Valore<br />

Aggiunto %<br />

2015<br />

CAGR<br />

11,3% Valore Aggiunto<br />

(valore assoluto)<br />

2011 – 2015<br />

Valore<br />

Aggiunto %<br />

-5,1%<br />

2011<br />

10,8%<br />

Siderurgia<br />

Nota: per "Fonderia" Ateco 245, per "Mezzi di tr." Ateco 29, per "Meccanica" Ateco 28, per "Elettrodomestici" Ateco 275, per Chimica Ateco 201, per "Siderurgia" Ateco 241.<br />

Fonte: nostre rielaborazioni su dati Istat.<br />

Le fonderie di metalli “Non ferrosi”<br />

dal 2008 al 2015 passano<br />

da un EBITDA del 4,2% ad un<br />

EBITDA del 8%. Le fonderie che<br />

producono getti ferrosi mantengono<br />

un EBITDA abbastanza<br />

stabile: 8.6% nel 2008, 8.7% nel<br />

2015.<br />

In termini di combinazione fatturato<br />

medio-EBITDA le fonderie<br />

di ghisa fanno registrare le performance<br />

migliori.<br />

Conclusioni<br />

In questi 5-6 anni di entrata nella<br />

linea negativa del trend e di rimbalzi,<br />

le condizioni di marginalità<br />

e di struttura del settore misurate<br />

rispettivamente con l’EBITDA e<br />

con il VALORE AGGIUNTO, sono<br />

rimaste sostanzialmente stabili.<br />

In generale questa conclusione<br />

potrebbe essere positiva anche<br />

se andrebbe corredata da una<br />

serie di altre variabili ed informazioni<br />

supplementari.<br />

Si ricorda però che l’Ebitda di<br />

ciascun settore merceologico<br />

è proporzionale al proprio business<br />

e risente in prima battuta<br />

della rotazione dell’attivo,<br />

dell’impegno di capitale hardware<br />

e di know how. Nello specico<br />

riferimento dell’industria<br />

di Fonderia è stato calcolato che<br />

il livello minimo di Ebitda sostenibile<br />

tale da garantire ad una<br />

fonderia un equilibrio nanziario<br />

per sostenersi, rinnovarsi ed<br />

investire è intorno al 15%.<br />

Segmentazione di ase<br />

del settore: analisi delle<br />

principali grandezze<br />

economiche per<br />

raggrppamento<br />

Per approfondire ulteriormente<br />

le dinamiche strutturali del settore,<br />

con la terza parte dello studio,<br />

34<br />

<strong>Industria</strong> <strong>Fusoria</strong> 5/<strong>2018</strong>