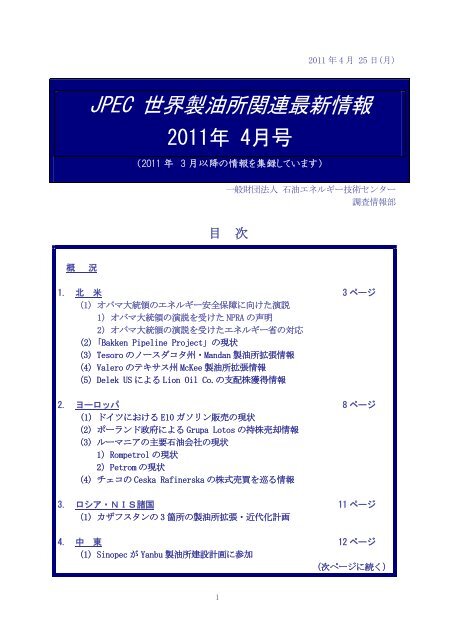

JPEC 世界製油所関連最新情報 - 財団法人・石油産業活性化センター

JPEC 世界製油所関連最新情報 - 財団法人・石油産業活性化センター

JPEC 世界製油所関連最新情報 - 財団法人・石油産業活性化センター

- TAGS

- jpec

- www.pecj.or.jp

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

概 況<br />

(2011 年 3 月以降の情報を集録しています)<br />

1<br />

2011 年 4 月 25 日(月)<br />

<strong>JPEC</strong> <strong>世界製油所関連最新情報</strong><br />

2011年 4月号<br />

一般財団法人 石油エネルギー技術センター<br />

調査情報部<br />

目 次<br />

1. 北 米 3 ページ<br />

(1) オバマ大統領のエネルギー安全保障に向けた演説<br />

1) オバマ大統領の演説を受けた NPRA の声明<br />

2) オバマ大統領の演説を受けたエネルギー省の対応<br />

(2)「Bakken Pipeline Project」の現状<br />

(3) Tesoro のノースダコタ州・Mandan 製油所拡張情報<br />

(4)Valero のテキサス州 McKee 製油所拡張情報<br />

(5)Delek US による Lion Oil Co.の支配株獲得情報<br />

2. ヨーロッパ 8 ページ<br />

(1) ドイツにおける E10 ガソリン販売の現状<br />

(2) ポーランド政府による Grupa Lotos の持株売却情報<br />

(3) ルーマニアの主要石油会社の現状<br />

1)Rompetrol の現状<br />

2)Petrom の現状<br />

(4) チェコの Ceska Rafinerska の株式売買を巡る情報<br />

3. ロシア・NIS諸国 11 ページ<br />

(1) カザフスタンの 3 箇所の製油所拡張・近代化計画<br />

4. 中 東 12 ページ<br />

(1) Sinopec が Yanbu 製油所建設計画に参加<br />

(次ページに続く)

5. アフリカ 13 ページ<br />

(1) 南アフリカが新燃料規制を公表<br />

(2) カメルーンの Limbe 製油所の近代化工事について<br />

6. 中 南 米 14 ページ<br />

(1) 石油メジャーが相次いで中央アメリカ及び南アメリカ市場から撤退<br />

1)Exxon Mobil が中央アメリカ 6 カ国の石油販売事業を売却<br />

2)Shell がチリの石油販売事業を売却<br />

7. 東南アジア 15 ページ<br />

(1) HPCL の Vizag 石油精製・石油化学コンプレックス計画<br />

(2) フィリピンの Limay 製油所の拡張・近代化情報<br />

8. 東アジア 17 ページ<br />

(1) 台湾の Kaohsiung 製油所移転に伴う情報<br />

9. オセアニア 17 ページ<br />

(1) オーストラリアのエネルギー関連総括報告書について<br />

(2) Shell Australia Ltd の最近の動き<br />

1)Clyde 製油所の閉鎖とターミナル化<br />

2)NSW 州 Newcastle の輸入ディーゼル・ターミナル新設情報<br />

※ この「<strong>世界製油所関連最新情報</strong>」レポートは、2011 年 3 月以降直近に至る<br />

インターネット情報をまとめたものです。当該レポートは石油エネルギー技術セン<br />

ターのホームページから閲覧することができます。<br />

� http://www.pecj.or.jp/japanese/overseas/refinery/refinery.html<br />

2

概 況<br />

中東をはじめとする石油産出国における政情不安を背景に原油価格が高騰を続け、米<br />

国ではオバマ大統領はエネルギー安全保障に向けた演説を行い、2025 年までに輸入原油<br />

量を現状の 66%にまで削減するとの野心的な政策を打ち出している。<br />

この政策実現には国内原油生産量の大幅な増強を要すると思われるが、最近の米国の<br />

状況を見ると、特に内陸部での原油生産に拍車がかけられ、あたかもブームが起こって<br />

いるように見受けられる。また、国内原油増産に応えるかのような製油所拡張情報も得<br />

られている。これらの情報を目の当りにすると、オバマ大統領の演説も国内状況を見据<br />

えた上で行なわれたもので、政策実現もあながち不可能とは思われない状況である。<br />

この様な状況とは裏腹にヨーロッパでは相変わらず苦悩が続いている。今月号では東<br />

ヨーロッパにおける情報が多く収集されているので、これらについて概要を報告する。<br />

西ヨーロッパにおいては、ドイツで E10 ガソリンの販売が今年初めから開始されている<br />

が、一般国民への事前の広報活動が充分でなかった側面があり、政府の思惑通りの推移<br />

にはなっていない。<br />

ここ数年、石油メジャーの不採算資産の整理の嵐は世界中に吹き荒れ、未だに収まり<br />

を見せていない。今月号では中南米で Exxon Mobil や Shell が石油販売事業を売却し、<br />

この地域からの撤退を決めた情報が得られている。<br />

オーストラリアにおいても Shell は Clyde 製油所を閉鎖しターミナル化する方針であ<br />

るが、オーストラリアのケースは少し状況が異なっているように思われる。Clyde 製油<br />

所の閉鎖に関しては、地理的にも近いアジアや中東で活発に建設が進められている輸出<br />

型大規模製油所との製造コストの比較において太刀打ち出来ない状況になっていること<br />

は理解できる。しかし、同国の場合は天然資源開発が活発で、この分野における石油製<br />

品需要が旺盛である。この需要に対応した製品ターミナルは積極的に建設されている。<br />

その他、中東と中国の間で緊密な関係が構築されている様子、インドにおいて中断し<br />

ていた Vizag 製油所建設に向けた再開の動き、フィリピンの Limay 製油所の拡張・近代<br />

化情報についても報告する。<br />

1. 北 米<br />

(1) オバマ大統領のエネルギー安全保障に向けた演説<br />

オバマ米大統領は 3 月 30 日にワシントン市内の Georgetown 大学で演説し、米国のエ<br />

ネルギー安全保障に向けた計画の概略を発表した。同時にホワイトハウスは、今後のエ<br />

ネルギー政策の構想(「Blueprint for a Secure Energy Future」(*1))を公表している。<br />

演説の内容並びに Blueprint に記載されている内容に関しては、多くの紹介資料があ<br />

3

るので参照願いたい(例えば、NEDO ワシントン事務所が報告している資料(*2))。演説<br />

の骨子は、中東における政情不安等を要因とした原油価格の高騰は、米国国民生活と経<br />

済活動に多大な影響を及ぼすため、エネルギー供給を確実なものにするために国内資源<br />

を活用すると共に、バイオ燃料・天然ガスを含めた石油に代わるエネルギー源の開発、<br />

自動車の燃費向上に取り組む様に訴えている。<br />

演説では、夫々の項目で具体的数値を掲げて目標を設定しているが、原油の輸入依存<br />

度に対しては、2008 年時点で 1,100 万バレル/日輸入していた原油を、2025 年までにこ<br />

の 3 分の 2 に減らすこと、バイオ燃料等石油に代わるエネルギー源の開発を促進するこ<br />

と、新燃費基準として、今後市場に投入される新型車は、2016 年までに 35.5 マイル/ガ<br />

ロンにすること、等が石油に絡んだ事項である。<br />

オバマ大統領の演説を受けて、業界団体の NPRA(全米石油化学・石油精製協会)や政<br />

府機関に動きが出ているので以下に報告する。<br />

1)オバマ大統領の演説を受けた NPRA の声明<br />

NPRAは環境保護の面や将来のエネルギー源の多面化に備える点においては賛同を示し<br />

ているが、目的達成の手段として規制を強めること、税収資金を結果的にエタノール製<br />

造、電気自動車開発等の分野に助成金として使うこと、においては賛成しかねることを<br />

強調している。<br />

助成金支給等による政府主導のエネルギー開発によりエネルギー消費量を削減するの<br />

ではなく、自由市場の原則、経済状況、国家安全保障等に基づく自然発生的選択に任せ<br />

るべきであるとしている。また、内陸部及び領海内油田・ガス田の開発に今まで以上に<br />

力を注ぎ、「Keystone XL パイプライン」の早期着工を認め、カナダからの原油輸入にも<br />

っと関心を示すべきだとアピールした声明を公表している。<br />

2)オバマ大統領の演説を受けたエネルギー省の対応<br />

エネルギー省(DOE)は、これまでも「Integrated Biorefinery Program」を展開し、<br />

セルロースを原料とするバイオ燃料開発に助成金を支給してきているが、オバマ大統領<br />

が示した 2025 年までに輸入原油量の 1/3 を削減するとした目標を達成するために、革新<br />

的バイオ燃料分野での研究開発及び小規模パイロット開発に 1,200 万ドルを新たに拠出<br />

することになった。<br />

特に、既存の自動車エンジン系や石油製品流通システムを変えることのない原料や製<br />

品としての代替燃料で、念頭にある助成プロジェクト数は 5 種で、今後 3~4 年の助成総<br />

額が 1,200 万ドルである。特に、燃料代替品の開発においては、バイオマスの有効利用、<br />

ガス化や熱分解によるコーン・ストーバーの利用が想定されている。<br />

(*1)http://www.whitehouse.gov/sites/default/files/blueprint_secure_energy_futu<br />

re.pdf<br />

(*2)http://www.nedodcweb.org/report/2011-3-30.html<br />

4

(2) 「Bakken Pipeline Project」の現状<br />

カナダの Enbridge Bakken Pipeline Co.が計画している「Bakken パイプライン」敷設<br />

工事に対して同国の国家エネルギー委員会(NEB:National Energy Board)が、公聴会<br />

を開催する予定である。<br />

当該パイプラインの敷設は、米国ノースダコタ州やモンタナ州からカナダのサスカチ<br />

ュワン州に広がる Williston Basin 地域に埋蔵された Bakken 構造層のシェールオイル<br />

(別称:タイトオイル)開発に伴い生産されている原油を、鉄道輸送や大型ローリー等<br />

での輸送に替え、パイプラインで輸送しようと言うものである。<br />

当面は世界的に原油価格が高値で推移する見通しであることや、特殊な採掘工法が開<br />

発されていることを背景に、Bakken 構造層からの原油生産が最近活発になり、この構造<br />

層からの原油生産が増大するに伴い、この原油を既存の Enbridge Pipelines Inc のメイ<br />

ン・ラインにカナダのマニトバ州 Cromer で連結し製油所に輸送する構想でこの計画が進<br />

められている。<br />

この計画は、カナダ地域に敷設するプロジェクトの「Bakken Pipeline Project –<br />

Canada」と米国ノースダコタ州に敷設するプロジェクトの「Bakken Pipeline Project –<br />

U.S.」の 2 プロジェクトからなっている(図1.参照)。<br />

図 1.「Bakken Pipeline Project」ルート概略図(出典:「Bakken Pipeline Project」HP より転載)<br />

5

NEB が開催を予定する公聴会は、カナダ・サスカチュワン州の Steelman に新設される<br />

中継所から既存のCromer ターミナルまでの約 123km のパイプライン工事に関わるももの<br />

で、地方での公聴会は今年の 10 月から行われる予定である。Enbridge は、許可が得ら<br />

れ次第着工し 2013 年の早い時期に稼動させたい意向である。<br />

尚、タイトオイルの理解を深めるために参考となる資料が独立行政法人 石油天然ガ<br />

ス・金属鉱物資源機構(JOGMEC)より公表されているので参照願いたい(*3、*4)。<br />

(*3)http://oilgas-info.jogmec.go.jp/pdf/4/4286/1101_out_e_well_completion_for_<br />

tight_oil.pdf<br />

(*4)http://oilgas-info.jogmec.go.jp/pdf/4/4283/1012_out_e_us_tight_shale_uncon<br />

ventional.pdf<br />

(3) Tesoro のノースダコタ州・Mandan 製油所拡張情報<br />

Tesoro Corp.は、ノースダコタ州の Mandan 製油所(5.8 万 BPD)を 2012 年上期までに<br />

1 万 BPD 拡張し 6.8 万 BPD とすることを明らかにした。<br />

中堅独立系石油精製・販売会社の Tesoro は、米国西部を中心に 7 製油所を稼動させて<br />

おり(図 2.参照)、その合計処理能力は 66.5 万 BPD に及んでいる。これらの製油所で製<br />

造される製品は Tesoro、Shell、USA Gasoline 及び Mirastar の看板を掲げる 880 箇所の<br />

販売店に供給されている。<br />

今回発表された同社の拡張分は僅かなものであるが、幾つかの点で注目しておきたい。<br />

① 先ず、需要が拡大している Great Plains Northern region と呼ばれるノースダコタ<br />

州、サウスダコタ州やモンタナ州への製品供給を充実させるためであること。<br />

② 最近の需要構成の変化に対応し、拡張分の内、約 7 割がディーゼルで 3 割がガソリン<br />

とするディーゼル指向の拡張設備になっていること。<br />

③ 製品の 60%はノースダコタ州内で消費される言わば地産地消であるため、メリットが<br />

多いこと、特に近隣のサウスダコタ州 Elk Point では、数年前から Hyperion Resources<br />

がカナダ産重質油を処理する40 万BPD の大型製油所の建設計画を進めてきているが、<br />

多額の設備投資を伴う製油所の新設ではマージンが薄いと判断されること。<br />

④ これまでも同製油所では Williston Basin 地域で産する原油を処理してきているが、<br />

最近では他の地域と同様に同地域は原油開発で沸いており、生産量も増加してきてい<br />

る。この様な背景を受け、同製油所では Williston Basin 地域に広がる Bakken タイ<br />

トオイル並びに同構成層の上層部分にある Three Forks タイトオイルを製油所原料と<br />

して追加処理すること。<br />

これらの事項が注目されるが、米国の石油需要が回復傾向にあること、先進諸国の世<br />

界的な製品需要構成の変化のみならず、米国内の一部地域においても需要構成が変化し<br />

つつあること、原油価格の高騰やエネルギー安全保障の観点から新たな原油開発が積極<br />

的に進められていること、の諸点について Mandan 製油所拡張情報は象徴的に見える。<br />

6

図 2.Tesoro 社の 7 製油所所在場所(出典:Tesoro 社 HP より転載)<br />

(4) Valero のテキサス州 McKee 製油所拡張情報<br />

Valero Energy Corp.は、昨年、テキサス州北部やオクラホマ州に広がる Anadarko 盆<br />

地に点在している原油生産地を有機的に結び付ける集積システム(パイプライン)の能<br />

力を倍増させる拡張計画を実施している。<br />

この工事内容は、テキサス州 Perryton にある原油貯蔵能力増強、新規貯蔵基地設置、<br />

ポンプ類増強により既存パイプラインの輸送能力を増強すると共に、製油所とこれら施<br />

設間のループ化を完成し利便性を高めることであり、現在ではこの工事も最終段階を迎<br />

えている。<br />

次段階として、Valero ではテキサス州 Sunray の McKee 製油所(17 万 BPD)を 2.5 万<br />

BPD 拡張し、19.5 万 BPD にする計画で、拡張分の処理原油はテキサス州北部やオクラホ<br />

マ州等の周辺地域に点在する独立の小規模原油生産者から供給を受ける計画である。<br />

原油集積システムの増強や McKee 製油所の拡張は、最近、Anadarko 盆地での原油生産<br />

量が増加してきていることに応えるもので、原油の遠距離輸送を排除し、同製油所の柔<br />

軟性を増強することにもなり、原油生産者と Valero の双方にメリットがあるとしている。<br />

McKee 製油所の拡張計画に関する詳細な投資金額、工程及び着工時期等の情報は得ら<br />

れていないが、工事期間としては 3 年が見込まれている。<br />

(5) Delek US による Lion Oil Co.の支配株獲得情報<br />

イスラエルの Delek Group の米国法人である Delek US Holdings,Inc.は、Ergon,Inc.<br />

の子会社である Lion Oil Co.を買収する正式契約を締結した。2007 年時点で Delek US<br />

は Lion Oil の株式の 34.6%を取得しているが、今回、9,500 万ドルで 53.7%の株式を買<br />

収することで、合計保有株式は 88.3%になる。<br />

7

Lion Oil はアーカンザス州 El Dorado で 7.5 万 BPD の製油所を稼動させ、Delek US は<br />

テキサス州 Tyler で 6 万 BPD の製油所を稼動させている。前者の処理原油は高硫黄原油<br />

であるのに対し、後者の処理原油は低硫黄・軽質原油であり、互いに競合することなく<br />

補完し合える状態にあるとされている。<br />

Lion Oil の主要石油資産は製油所のほか、ルイジアナ州から製油所に繋がる原油パイ<br />

プライン、カンザス州 El Dorado 及びテネシー州 Memphis と Nashville の製品ターミナ<br />

ルがある。また、Lion ブランドで道路舗装用アスファルトの市場展開をしてきた Ergon<br />

Asphalt & Emulsions, Inc.を傘下に持っている。<br />

一方の Delek US は、テキサス州を拠点にした市場展開をしており、Enterprise<br />

Products Partners LP 社のパイプラインで PADD-Ⅲ地域に製品を供給している。尚、両<br />

社の事業活動を示す資料が Delek US から公表されているので参照願いたい(*5)。<br />

(*5)http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9ODYyMzZ8Q2hpbGR<br />

JRD0tMXxUeXBlPTM=&t=1<br />

2. ヨーロッパ<br />

(1) ドイツにおける E10 ガソリン販売の現状<br />

CO2 排出量削減を目的に、ガソリン中に混合するエタノールの割合を 10%にした燃料<br />

(E10)の導入が EU 指令に盛り込まれ、ドイツでは連邦政府が条例として販売ガソリン<br />

を E10 にすることを閣議決定し、2011 年1月から段階的にガソリンスタンドで E10 販売<br />

を開始している。<br />

この規制が敷かれて間もないが、3 月に入っても一向に E10 の使用量は増加していな<br />

い。各販売店での E10 取扱量を増加させた石油会社側であるが、従来通りのガソリンを<br />

使用するドライバーとの間に需給バランスの齟齬が生じ、結果的には国内に混乱を持ち<br />

込んだばかりでなく、従来のガソリン不足を招き、規制の撤廃を唱える議員も出始めて<br />

いる。<br />

理由は、ドイツで現在使われている車の約 10%には E10 を使用できないことや、E10<br />

ガソリンはエタノールを 5%混合したガソリン(名称は「Super E5 95」又は「Super Plus<br />

E5」)より価格が約 9.6 円/L 安いものの燃費も劣るために消費者から見放され、「Super<br />

Plus E5」が品薄になる一方、E10 は市場にだぶつく事態になっている。<br />

事態を憂慮する政府は、自動車業界や石油業界と関係者会議を 3 月上旬に開き、E10<br />

の導入を今後も拡大していくことで合意する一方、消費者の理解を深めるためのキャン<br />

ペーンを実施することで一致している。<br />

8

関係者会議後の状況をドイツ石油連盟(MWV:Mineralölwirtschaftsverband)のホ-<br />

ムページに 4 月上旬の日付で掲載されている記事内容を調べてみると、今後 E10 に替え<br />

る消費者が 30%、替えるか替えないか態度を決めかねている消費者が 23%、切り替えない<br />

とする消費者が 47%で、E10 の一般市場への普及は遅々として当面進みそうもない。<br />

(2) ポーランド政府による Grupa Lotos の持株売却情報<br />

ポーランドで 2 番目の規模の石油会社である Grupa Lotos SA の主力製油所は Gdańsk<br />

製油所(12 万 BPD)で、同社では 14 億ユーロ(約 20 億ドル)を投資して同製油所の拡<br />

張及び近代化を図り、ディーゼル得率の向上がなされてまだ日が浅い。<br />

この拡張・近代化計画自体は 2007 年に開始されており、今年初めには 4.5 万 BPD の水<br />

素化分解装置が新設されたほか溶剤脱歴装置も設置され、製油所処理能力は 21 万 BPD に<br />

拡張されている。<br />

Grupa Lotos の株式の 53%強を持つポーランド政府は、同国の財政改善の一助とすべく、<br />

また、企業の民営化を狙って、Grupa Lotos の全株式を売却する方針であるが、この株<br />

式買収を巡り、ロシアの Gazprom Neft、TNK-BP Holdings、ハンガリーの MOL Nyrt やポ<br />

ーランドの PGNiG SA が関心を寄せている。当該株式買収に関わる入札は、これまでも政<br />

府は 2 回延期してきているが、現在の入札期限は 4 月 29 日になっている。<br />

(3) ルーマニアの主要石油会社の現状<br />

ルーマニアの主要石油会社は、Rompetrol Group N.V.と OMV Petrom SA である。<br />

Rompetrol は、カザフスタン国営石油会社の KazMunaiGaz が 2007 年に Rompetrol の株式<br />

の 75%を取得して以来、2 年後の 2009 年には 100%にして完全子会社化を達成している。<br />

この Rompetrol は Petromidia 製油所(10 万 BPD)と Vega 製油所(1 万 BPD)の運営母体<br />

である Rompetrol Rafinare の株式の 42.4%を所有している。<br />

他方の Petrom の株式は、オーストリアの OMV が約 51%、ルーマニア政府が約 21%、欧<br />

州復興開発銀行(EBRD)が約 2%を所有し、Arpechim 製油所(7 万 BPD)と Petrobrazi 製<br />

油所(10 万 BPD)を運営している。<br />

ルーマニアにはこの 2 社が運営する製油所を含め合計 10 箇所の製油所があるが、昨年<br />

はこの内の 4 箇所しか動いていないと報道されている。今月号ではこれら 2 社のインタ<br />

ーネット情報が収集されているので、これらの情報を基に両社の現状を調査してみた。<br />

1)Rompetrol の現状<br />

ルーマニアでの製油所運営は大変厳しい状況になっており、Rompetrol が運営する製<br />

油所の効率も思わしいものではない。この様な背景下、KazMunaiGaz が Rompetrol の株<br />

式を手放すのではないかとの噂が流れているが、今年に入り世界経済は上昇傾向を示し、<br />

精製マージンも改善されてきていることから、KazMunayGas は Rompetrol を手放す意向<br />

の無いことを表明している。<br />

9

Rompetrol の主要資産は、黒海に面した Năvodari にある Petromidia 製油所であるが、<br />

KazMunaiGaz では、同製油所の近代化を早期に達成し、競争力を付けた上で Rompetrol<br />

のヨーロッパ市場シェアを伸ばしていく上で欠かすことの出来ない製油所であるとして<br />

いる。<br />

また、ロシア国営ガス会社の Gazprom の傘下で石油部門を担当する Gazprom Neft との<br />

間では、バルカン諸国の石油市場は今後成長するとの認識から相互協力を行なうことで<br />

一致し、Gazprom Neft が支配株を保有するセルビアの国営石油会社・Naftna Industrija<br />

Srbija (NIS)の Pancevo 製油所(9.8 万 BPD)を含めた形でバルカン諸国の石油市場開発<br />

を展開することで 3 月下旬に相互協力契約を結んでいる。<br />

これにより今後 KazMunaiGaz(Rompetrol)、Gazprom Neft 及び NIS の 3 社は、南東ヨ<br />

ーロッパや中央ヨーロッパの市場展開並びに流通分野で、具体的な相互協力を検討する<br />

ことになる。<br />

2)Petrom の現状<br />

Petrom の実質的オーナーであるオーストリアの OMV は、昨年から 2012 年までには<br />

Arpechim 製油所を売却するか閉鎖する意向を示していた(*6)。それまでも同製油所は経<br />

済状況に応じた間欠運転が繰り返されており、昨年は 3 ヶ月の運転の後、現在に至るま<br />

で 9 ヶ月間連続して運転を止めている。<br />

その間も製油所の売却先の探索は続けられていたが、同製油所は内陸部にあるため原<br />

油や製品を輸送する上での弱点になっていることが手伝って、現在に至るまで買手が現<br />

れていない。長期間に亘る運転停止でもルーマニア国内での石油需給に支障をきたして<br />

いないことから、今後は既存のタンク類を有効利用するターミナルとして活用されるこ<br />

とになると思われる。<br />

(*6)http://www.petrom.com/SecurityServlet/secure?cid=1255729792755&lang=en&swa<br />

_id=825536560989.614&swa_site=wps.vp.petromcom<br />

(4) チェコの Ceska Rafinerska の株式売買を巡る情報<br />

チェコにある製油所は、同国内では最大規模の石油精製会社である Ceska Rafinerska<br />

AS の Litvínov 製油所(10.8 万 BPD)と Kralupy 製油所(6.6 万 BPD)のほか、チェコ・<br />

Unipetrol の Pardubice 製油所(2 万 BPD)を加えた 3 箇所である。<br />

株主構成を見ると、前者の Ceska Rafinerska の株式は Unipetrol が 51.22%、イタリ<br />

アの Eni SpA が 32.445%、Royal Dutch Shell(実際には Shell Overseas Investments)<br />

が 16.335%を所有している。更に、Ceska Rafinerska の大株主である Unipetrol は、ポ<br />

ーランドの PKN Orlen が株式の 63%を所有している。<br />

過去、Eni は中央ヨーロッパの中核を占めるチェコで少ないながらも精製能力を持ち、<br />

販売店も 120 箇所以上で展開するほか、2007 年には ConocoPhillips が持っていた Ceska<br />

10

Rafinerska の株式約 16%を買収し、同社株を一気に現在の持株まで倍増して同地域での<br />

事業拡大を図る路線を推進していた。<br />

しかし、此処に来て、Eni は Ceska Rafinerska の持株をロシアの国営ガス会社の<br />

Gazprom に売却すべく交渉を開始していると報道されている。Unipetrol と Shell は Eni<br />

から事前に話のあったことを認めているが、3 社の契約に基づく持株の売却に伴う第 1<br />

先買権を行使するか否かについては触れていない。<br />

Eni の持株売却は、中央ヨーロッパでの事業展開の挫折と見るメディアや、今後のガ<br />

ス開発事業の展開をロシアの Gazprom との協力の元で展開する意図の現われと見るメデ<br />

ィアもあり様々であるが、チェコ政府としては、国内でロシアの影響力が強まることを<br />

望んでいないとする点では、どのメディアもほぼ一致している。<br />

この様な状況に加え、2010 年 2 月に報告している通り、PKN Orlen が所有するリトア<br />

ニアの Mazeikiu Nafta へのロシア原油供給問題等が本件の背景を読み解く上で複雑に絡<br />

んでいると思われる。<br />

現在、当該取引の推移を報道する情報が得られておらず、チェコの製油所動向をには、<br />

しばらくは推移をウォッチングする必要がありそうだ。<br />

3. ロシア・NIS 諸国(New Independent States)<br />

(1) カザフスタンの 3 箇所の製油所拡張・近代化計画<br />

カザフスタンの石油精製能力は 2010 年時点で約 27 万 BPD であるが、これを 2015 年ま<br />

でに 35 万 BPD にまで引上げる計画を同国の石油・ガス相が「第 2 回ユーラシア・エネル<br />

ギー・フォーラム(The 2nd KazEnergy Eurasian Energy Forum)」で公表している。<br />

同石油・ガス相が公表した見通しによると、カザフスタンにある 3 箇所の製油所の年<br />

次拡張計画は下表の通りである。<br />

表1.カザフスタンにある 3 箇所の製油所の年次拡張計画 【単位:万 BPD】<br />

2011 年 2012 年 2013 年 2014 年 2015 年<br />

Pavlodar 製油所 9.2 9.5 9.8 10.2 12.0<br />

Atyrau 製油所 8.4 8.5 9.8 11.0 11.0<br />

Shymkent 製油所 8.6 8.6 8.8 9.0 12.0<br />

合計処理能力 26.2 26.6 28.4 30.2 35.0<br />

カザフスタン国営石油会社の KazMunaiGas が子会社の Trade House KMG 経由で各製油<br />

所に持っている権益を見ると、Pavlodar 製油所(58%)、Atyrau 製油所(99.3%)、Shymkent<br />

製油所(49.7 %)となっている。<br />

11

これらの各製油所の現況を調べてみると、カザフスタン南部の Shymkent 製油所につい<br />

ては、近代化工事に関わる経済性評価結果が 2011 年の第 2 四半期に提出される予定で、<br />

近代化工事が推進されれば、Euro-4、Euro -5 規制対応の製品製造ができるようになる。<br />

Atyrau 製油所の近代化工事では芳香族製造プロジェクトも同時に動いており、2009 年<br />

に KazMunaiGaz と中国の Sinopec Tenth Construction Co.との間で設備建設契約が締結<br />

されている。建設自体は 2 段階で実施されるが 2013 年には稼動することになっており、<br />

この工事が最近着手されている。<br />

当該工事では芳香族製造装置の建設以外に、リフォーメートやキシレン等の製油所製<br />

品用貯蔵タンクが 9 基設置されるほか、配電設備等も建設される事になっている。この<br />

プロジェクトが終了すると Atyrau 製油所の製品ガソリンは Euro-3 又は Euro-4 対応の製<br />

品となる。<br />

Pavlodar 製油所の近代化工事内容を記した情報は得られていない。別件として、カザ<br />

フスタン国内に 228 箇所の販売店網を持ち、同製油所から燃料油の供給を受けて販売事<br />

業を展開しているHelios の事業資産を KazMunaiGaz が買収すべく交渉が進められている<br />

ことが報道されている。<br />

4. 中 東<br />

(1) Sinopec が Yanbu 製油所建設計画に参加<br />

サウジアラビア国営石油会社の Saudi Aramco と中国国営石油会社の Sinopec は、Saudi<br />

Aramco が紅海に面した Al Madinah 州 Yanbu で進めている 40 万 BPD の新製油所建設計画<br />

を共同事業として実施することで合意し、覚書を調印した。<br />

同事業を実行している母体は Red Sea Refining Co. (RSRC)で、この事業体を Sinopec<br />

が 37.5%、Aramco が 62.5%の出資比率で保有し、建設を進めていくことで合意している。<br />

Aramco が Yanbu 製油所の建設計画を発表したのは 2006 年で、当初、ConocoPhillip との<br />

合弁事業として計画されていたが、ConocoPhillips は不採算事業の整理、コア事業とし<br />

ての上流部門への特化を進める中、建設コストの高騰もあり 2010 年 4 月に当該建設プロ<br />

ジェクトから正式に撤退を表明している(本 HP でも 2010 年4月に報告)。<br />

Yanbu 製油所原料はアラビア湾の Manifa 油田で生産される重質原油になる見込みであ<br />

る。同油田での原油生産は 2013 年から開始され、最終的な生産規模となる 2015 年には<br />

90 万 PBD の原油のほか、9 億 cfpd(約 2,550 万 m3/日)の天然ガス、6.5 万 BPD のコン<br />

デンセートが生産されることになっている。<br />

尚、サウジアラビアでは Jubail 製油所、Yanbu 製油所、Jizan 製油所及び Ras Tanura<br />

製油所の 4 箇所で新製油所建設計画が展開されている。全て 40 万 BPD であるが、完成時<br />

期は Jubail 製油所が 2013 年、Yanbu 製油所は 2014 年、Jizan 製油所は今のところ 2014<br />

12

年完成としているが、Saudi Aramco の下流部門を担当する副社長が IHS CERA CERAWeek<br />

の会議で語ったところによると 2015 年になる見通しであるという。<br />

5. アフリカ<br />

(1) 南アフリカが新燃料規制を公表<br />

南アフリカでは輸送用燃料の品質向上を進めてきており、2006 年には全てのガソリン<br />

への鉛の添加を禁止し、ディーゼル中の硫黄分を3,000ppm から500ppm に削減している。<br />

この規制(CF1 プログラム)により、その後、医学的検査結果として子供の血流中に検<br />

出される鉛の量が低下していることが判明している。<br />

この事実は、燃料品質の向上が国民の健康を守る上で重要事項になっていることを裏<br />

付けているとして、南アフリカでは全ての燃料への鉛の添加禁止を継続すると共に、更<br />

なる燃料規制に踏み込むことにしている(CF2 プログラムの展開)。<br />

同国政府では、今年、国連気候変動枠組み条約第 17 回締約国会議(COP17)が Durban<br />

で開催されることに鑑み、環境面に配慮した新たな規制強化を行うことにし、この度、<br />

エネルギー省が新たな燃料規制値に関わる討議資料を公表した(*7)。<br />

同討議資料に記載された内容を見ると、欧米先進諸国の燃料規制から学習されるガソ<br />

リン及びディーゼル品質規制の中で、キー・パラメーターとなる項目は、<br />

ガソリン :硫黄、ベンゼン、芳香族分、オレフィン、揮発分<br />

ディーゼル:硫黄、多環芳香族化合物(PAH)、蒸留性状、セタン価<br />

であるとして関係者に注意を促している。<br />

CF2 プログラムの展開としては、<br />

① 癌誘発物質の削減を目的として、ガソリン中のベンゼン及びベンゼン誘導体の含有<br />

量を 5%から 1%へ低減する。<br />

② 燃費向上並びに効率的燃焼を図る革新的エンジン搭載車の投入による地球温暖化<br />

要因ガス発生量の低減を図ると共に、当該エンジンに適した燃料を供給する観点か<br />

らディーゼル中の硫黄分を 500ppm から 10ppm に削減する。<br />

に注力し、2017 年までには Euro-5 相当の燃料品質にするとしている。<br />

(*7)http://www.energy.gov.za/files/esources/petroleum/March%202011/1-34089%208<br />

-3%20Energy.pdf<br />

(2) カメルーンの Limbe 製油所の近代化工事について<br />

カメルーン国営石油会社・Societe Nationale de Raffinage (SONARA)の Cape Lemboh<br />

Limbe にある Limbe 製油所(3.7 万 BPD)で拡張・近代化計画が進められている。同計画<br />

の Phase 1 工事では、製油所能力が約 7 万 BPD に増強される予定で、Foster Wheeler AG<br />

とフランスの Cegelec が受注している。<br />

13

前者は既存常圧蒸留装置の拡張、減圧蒸留装置、接触改質装置、発電設備の新設のほか、<br />

オフサイト工事や用役工事を受注し、後者は製油所管理システムや計装工事関係を受注<br />

している。工事は 2013 年中には終了する予定である。尚、Phase 2 工事では水素化分解<br />

装置の建設が計画されている。<br />

カメルーンの原油生産量はアフリカ諸国で 6 番目であるが、重質原油であるため現状の<br />

製油所設備では処理が出来ず、ナイジェリア、赤道ギニア、アンゴラ等から軽質原油を<br />

輸入して処理してきているが、今回の近代化工事で国内産重質原油の処理が可能になる。<br />

アフリカでは多くの製油所関連プロジェクトがあるが、その多くは政府の資金調達に問<br />

題を抱え、工程の遅延が顕著であったり、中には計画が中止になったりしているプロジ<br />

ェクトもある。しかし、カメルーンでは計画が順調に推移しており、計画通り 2013 年中<br />

には終了する予定である、と SONARA の幹部が発表している。<br />

6. 中南米<br />

(1) 石油メジャーが相次いで中央アメリカ及び南アメリカ市場から撤退<br />

石油メジャー各社が不採算資産、特に下流部門資産の整理を進める中、これまで馴染<br />

みの無かった多くの企業が事業の多角化でこれらの資産の買収に動いている。中央アメ<br />

リカや南アメリカ地域に注目して石油メジャーの下流部門事業の状況を調べてみても、<br />

ここ数年、メジャーの撤退はあたかも“引く潮”の如き状況と言える。<br />

事例としては、Chevron Corp がカリブ海並びに中央アメリカで展開していた下流部門<br />

事業をフランスの RUBIS の完全子会社である Vitogaz,S.A.に売却しているほか(2010 年<br />

11 月に報告)、中国国営石油会社の CNOOC Ltd.のアルゼンチンでのパートナーである<br />

Bridas Energy Holdings Ltd が Exxon Mobil Corp.の下流部門を担当している ESSO を買<br />

収し、ラテンアメリカでの中国の存在を強烈にアピールしたのも先月のことである(2011<br />

年 3 月に報告)。<br />

ごく最近のインターネット情報においても新たに Exxon Mobil が中央アメリカ 6 カ国<br />

の石油販売事業からの撤退、Shell がチリの燃料販売事業から撤退を決めている。これ<br />

らの情報が得られているので以下に報告する。<br />

1)Exxon Mobil が中央アメリカ 6 カ国の石油販売事業を売却<br />

オランダ籍の石油商社 Trafigura Group の子会社である Puma Energy Beheer BV が、<br />

中央アメリカ 6 カ国で石油販売事業を展開してきた Exxon Mobil Corp の資産を買収する<br />

ことになった。<br />

買収資産はグァテマラ、ベリーズ、エルサルバドル、ニカラグア、ホンジュラス及び<br />

パナマにおける Exxon Mobil の製品ターミナル、航空燃料事業や海洋燃料事業とこれら<br />

14

事業に伴う供給基地のほか、約 290 箇所の販売店が含まれている。製油所としてはニカ<br />

ラグアの Managua 製油所(2 万 BPD)とエルサルバドルの Acajutla 製油所(2.2 万 BPD)<br />

の権益 65%が含まれる。<br />

Exxon Mobil の下流事業を買収した Puma は、アフリカ、ラテンアメリカ、カリブ海諸<br />

国、バルト諸国、中東及びアジアと新興成長市場での事業展開を行ってきており、昨年<br />

11 月には BP Plc がアフリカ南部に持っていた販売事業を買収している。<br />

同社は 1997 年の創業後、2000 年に Trafigura に買収された企業であるが、上記した<br />

通り大規模に燃料販売事業を展開しており、中南米においても既にエルサルバドル、グ<br />

ァテマラ、ホンジュラスで販売市場を持ち、プエルトリコやドミニカ共和国では販売店<br />

等の資産は無いものの製品の供給を行っている。<br />

2)Shell がチリの石油販売事業を売却<br />

80 億ドルの資産売却を目標に下流部門事業の整理を進めている Shell は、南米チリで<br />

の燃料販売事業を銀行業、ビールやソフトドリンク類の製造販売、銅製造等を事業とし<br />

て展開している複合企業の Quinenco に 6.14 億ドルで売却した。<br />

チリにおける販売市場シェアの 70%強は、昨年コロンビアの Terpel の権益を買収した<br />

チリの COPEC が握っており、Shell のシェアは約 14%で、2009 年に ExxonMobil からチリ<br />

での下流事業資産を買収したブラジル国営石油会社の Petrobras が約 11%を抑えている。<br />

今回の売買契約では別契約として Quiñenco がチリにおけるシェル・ブランドを掲げる<br />

潤滑油事業及び Shell Marine Products 社の客先にサービスを提供する大規模代理店<br />

(Macro Distributor)として指定されているほか、チリ国内の約 300 箇所の販売店での<br />

“シェル・ブランド”の使用許可が含まれている。<br />

7. 東南アジア<br />

(1) HPCL の Vizag 石油精製・石油化学コンプレックス計画<br />

インド国営石油会社の Hindustan Petroleum Corp. Ltd (HPCL)は、インド西海岸の<br />

Maharashtra 州の Mumbai 製油所(13 万 BPD)のほか、東海岸の Andhra Pradesh 州の Vizag<br />

(Vishakapatnam)に 16.6 万 BPD の製油所を稼動させている。<br />

HPCL は、Vizag 製油所に常圧蒸留装置を追加建設し、製油所能力の拡張並びに重質原<br />

油処理が可能な体勢とする計画で、3 系列ある既存の常圧蒸留装置の内 3.6 万 BPD の設<br />

備を廃棄し、替わって 18 万 BPD を新設することで製油所処理量を 30 万 BPD にしたいと<br />

している。<br />

設備投資額は 35 億ドル程度と見積もっており、石油精製・石油化学のコンプレックス<br />

にする計画である。設備建設に関わる入札は 2011 年から 2012 年にかけて実施する予定<br />

15

で、完成後は輸出指向型の製油所とする意向である。<br />

数年前に HPCL は、インド国営会社の GAIL (Gas Authority of India)、Oil India Ltd<br />

のほか、民間企業から Mittal group とフランスの Total SA を加えた 5 社の共同事業と<br />

して、約 40 億ドルの設備投資で 30 万 BPD の新製油所と 250 万トン/年の石油化学装置群<br />

を既存の Vizag 製油所近傍に建設する計画を持っていた。<br />

しかし、その後の世界経済不況の影響で 2008 年 11 月には Mittal が、また 2009 年 9<br />

月には Total がこのプロジェクトから正式に撤退し、プロジェクトを主導していた HPCL<br />

は計画の遂行を断念せざるを得ない状況になっていた。<br />

今回新たに HPCL が上述した通りの既存製油所の増強及び石油化学装置の建設計画を<br />

打ち出してきているが、基本的には中断を余儀なくされた 5 社共同事業の計画を今回も<br />

引き継いでいる。<br />

HPCL では、環境評価報告に関わる許可を半年以内に取得し、早期着工を目指して、工<br />

期 3 年で石油精製及び石油化学装置を建設する計画であり、プロジェクトの実現で事業<br />

に弾みをつけたいとしている。<br />

(2) フィリピンの Limay 製油所の拡張・近代化情報<br />

フィリピンの大手石油会社・Petron Corp.の株式の 68%を持つ San Miguel Corp. (SMC)<br />

は、今年の投資計画を発表し、その中で Bataan 島の Limay 製油所(18 万 BPD)の拡張・<br />

近代化、コジェネレーション設備の設置、燃料販売網の拡充について触れている。Petron<br />

関係では、今後 3 年間で 18~28 億ドルの設備投資を行うとしている。<br />

発表された今年の設備投資額は約 7.2 億ドルで、この内の約半分は Refinery Master<br />

Plan-2 (RMP-2)として展開する Limay 製油所の拡張・近代化費用に充て、約 1.7 億ドル<br />

を製油所に電力を供給する 70MW のコジェネレーション設備(2012 年完成予定)の設置<br />

費用、約 0.6 億ドルは現在所有している 1,700 箇所以上の燃料販売網の拡充に充てると<br />

している。<br />

RMP-2 の最終年は 2014 年とし、終了年には Petron の収益を現在の 1.5 倍にする意欲<br />

的な計画である。また、製油所処理原油の多様化、運転の効率化・柔軟性を図り、重質<br />

原油の処理も可能な設備対応とする。尚、製品の高品質化も図ることが出来、Euro 5 対<br />

応となる。<br />

既に Axens、UOP、CB&I Lummus、Foster Wheeler AG 及び韓国の Daelim Industrial Co.<br />

Ltd.がエンジニアリング関係でコンソーシアムを組み、接触分解装置は Axens が受注し、<br />

石油化学装置は Daelim が受注したとの情報も流れているが、RMP-2 として建設される装<br />

置の内容に関する情報は得られていない。<br />

16

8. 東アジア<br />

(1) 台湾の Kaohsiung 製油所移転に伴う情報<br />

台湾政府が経営する石油企業の CPC Corp.は、Kaohsiung、Taoyuan 及び Dalin に製油<br />

所を持ち、3 製油所の合計処理能力は 72 万 BPD である。中でも石油化学コンプレックス<br />

を構成している Kaohsiung 製油所(22 万 BPD)の歴史が一番長い。<br />

この Kaohsiung 製油所のある高雄市は大都会で、大気環境の悪化を懸念する環境団体<br />

からの製油所及び石油化学設備の移転を求める要望は強く、CPC としても国際競争力強<br />

化のため製油所改造・近代化を行う必要性から移転することで検討することとなり、2006<br />

年に民間企業との共同事業体となる Kuokuang Petrochemical Technology Co.(KPTC)<br />

を設立し、同事業体の権益の 43%を CPC が保有した。<br />

KPTC では設備投資額が 200 億ドルを超える 30 万 BPD の製油所並びに石油化学装置群<br />

の建設計画を立案し、Yunlin County の Taixi を建設候補地したが思う様に進展せず、<br />

現在では台湾南部の Greater Kaohsiung 地域や台湾中部の Changhua County が候補にあ<br />

げて検討を加えているが、両地区共に環境団体の反対が強い。結果としてこの 5 年間、<br />

政府としても方針を出せずにいる。<br />

最近では KPTC の一部民間企業が台湾国内での建設を断念して、インドネシアやマレー<br />

シアに立地を模索する動きを見せ、個別に接触を始めている様子が報道されている。候<br />

補地となったマレーシアでは政府高官が歓迎する旨を表明し、台湾政府に接触している<br />

と報道するメディアまで出てきている。<br />

4 月下旬に何度目かの環境影響報告書(EIA)の審査会が開催されることもあり、本件<br />

に関する報道が多く検索されるが、海外からの誘致歓迎表明とは裏腹に、あくまで台湾<br />

国内に建設するとする意見もあり、当分は KPTC の計画は具体化しそうにない。<br />

9. オセアニア<br />

(1) オーストラリアのエネルギー関連総括報告書について<br />

オーストラリアは毎年この時期に、エネルギーに関わる総括的な報告書「Energy in<br />

Australia」を天然資源・エネルギー省が公表している。今年も 3 月に「Energy in<br />

Australia 2011」を公表した(*8)。<br />

従来からクリーンエネルギー開発に積極的な姿勢を示してきた同国だが、今回の資料<br />

には LNG や炭層ガス開発に関わるプロジェクトが進展している様子や再生可能エネルギ<br />

ー関連プロジェクトの事業化に向けた動きが記載されている。<br />

同国ではエネルギー効率向上、クリーンエネルギー開発を支援するクリーンエネルギ<br />

ー・イニシャティブを展開しており、2020 年までに再生可能エネルギーの使用割合を 20%<br />

17

にするとした目標を掲げ、約 50 億ドルをこの分野に資金援助している。<br />

バイオ燃料に関しては、主要な燃料エタノール製造企業は 3 社で、昨年の合計製造能<br />

力は 33 万 KL であったが、今年は 45 万 KL に増強され、約 67%がニューサウスウェール<br />

ズ州の Manildra で製造されている。バイオディーゼルに関しては、同様に主要製造企業<br />

は 3 社で、昨年に比較し製造能力は微増の 27.5 万 KL となっている。バイオディーゼル<br />

の生産拠点はビクトリア州である。<br />

その他、オーストラリアの石油精製の現状、製品価格動向、需要動向等が総括的に記<br />

載されているので、全体像を知る上で参考となる資料である。<br />

(*8)http://www.ret.gov.au/energy/Documents/facts-stats-pubs/Energy-in-Australi<br />

a-2011.pdf<br />

(2) Shell Australia Ltd の最近の動き<br />

Shell Australia がニューサウスウェールズ(NSW)州にある Clyde 製油所のターミナ<br />

ル化を検討している。その一方で、石油需要が拡大している同州での石油供給体制を充<br />

実させつつある。その状況を以下に報告する。<br />

1)Clyde 製油所の閉鎖とターミナル化<br />

Shell Australia は、オーストラリアに Geelong 製油所(12.5 万 BPD)と Clyde 製油<br />

所(7.5 万 BPD)を所有しているが、Clyde 製油所を 2013 年までに閉鎖し、ターミナル<br />

として活用する方針である。<br />

Clyde 製油所は、オーストラリアにある 7 箇所の製油所の中では最も長い歴史を持つ<br />

製油所で、同製油所の製品は Sydney 地区需要の 40%、NSW 州需要の約 50%を供給してい<br />

る。原油は主としてマレーシア、インドネシア及びベトナムから輸入しており、Sydney<br />

の Gore Bay ターミナルから製油所まで地下埋設パイプライン(約 16km)で輸送してい<br />

る。<br />

Clyde 製油所を閉鎖する理由は、アジアの大規模製油所に伍していけないことをあげ<br />

ており、労働者の高賃金や政府が進める炭素税他の政策の影響ではないとしている。加<br />

えて昨年 11 月にオーストラリアの石油・ガス開発会社 Woodside Petroleum の保有株の<br />

約 1/3 を売却したことや、ニュ-ジーランドで New Zealand Refining Co.の保有株 17%<br />

と 200 箇所を超える販売店、パイプライン、油槽所を売却(2010 年 3 月に報告)したこ<br />

とから噂されているような、オーストラリア地域からの撤退を考えている訳ではないと<br />

している。<br />

アジア周辺地域の製油所状況を見ると、これらの地域では次々に大規模製油所が建設<br />

されてきており、今後も建設されることから、精製能力過剰状態がかなり長期に続くと<br />

考えなければならない。特に、インド、韓国、日本及び中東では精製能力過剰状態が続<br />

き、今まで同様に精製マージンの低い状態が続くと見なくてはならない。従って、Clyde<br />

18

製油所の様に規模が小さく旧式な設備ではこれらの地域にある製油所に太刀打ち出来な<br />

いとしている。<br />

同製油所では、2013 年中期に定期保守点検が予定されており、その時点の保全費用と<br />

しての設備投資額は高額になることが想定されるので、申請が通れば 2013 年までにター<br />

ミナル化を行いたいとしている。<br />

幸い製油所が設置されているNSW 州及びSydney 地域の燃料市場の需要成長率は大きく、<br />

これらの市場に供給するベストな“地の利”を生かした計画として、輸入製品ターミナ<br />

ルに替える方針である。<br />

2)NSW 州 Newcastle の輸入ディーゼル・ターミナル新設情報<br />

Shell Australia は Newcastle Harbour に輸入ディーゼル用ターミナルを建設するた<br />

めにターミナル・オペレーターの Marstel Holdings と覚書を締結した。設備内容は既存<br />

の Newcastle Terminal を補完するもので、製品受入れのための港湾設備、1.8 万 KL タ<br />

ンク 3 基及び製品出荷設備である。<br />

ターミナルを新設する背景は、最近活発になっている国内の石炭をはじめとする天然<br />

資源鉱山向けにディーゼルを出荷するためで、シンガポールの自社製油所等からディー<br />

ゼルを受け入れる計画である。これまでも Shell は、発展を続けるオーストラリアの資<br />

源分野に供給する燃料用貯蔵基地の充実を図ってきており、クイーンズランド州 Mackay<br />

の貯蔵基地、西オーストラリア州の Kalgoorlie や King Bay での貯蔵基地建設を実施し<br />

てきている。<br />

**********************************************************************<br />

編集責任:調査情報部 ( pisap@plaza.pecj.or.jp )<br />

19